Продавая любое имущество, человек получает определенную прибыль. Чаще всего такая прибыль налогооблагаемая. Это касается и унаследованных имущественных объектов. Рассмотрим, как и при каких обстоятельствах подлежит уплачивать налог при продаже наследуемого имущества.

Налоговое бремя при принятии наследства

Согласно действующему налоговому законодательству, доходы гражданина в виду наследования им имущества (будь то деньги, недвижимость или вещи) не облагают налогами. Что зафиксировано в ст. 217 (п. 18) НК РФ.

Статья 217 Налогового кодекса РФ «Доходы, не подлежащие налогообложению (освобождаемые от налогообложения)»

Актуальные налоговые обязательства наследников

Налогом выступает при подобных обстоятельствах только НДФЛ. То есть подразумевается налоговое удержание с полученного физлицом дохода (реализационной выручки).

Налоговое бремя при реализации унаследованного жилья

Рассмотрим разные варианты жизненных ситуаций, когда жилье не пребывало в собственности наследника:

- меньше определяемого законодательно минимального срока;

- в рамках установленного минимума и больше.

Если владение наследством меньше 3-летнего периода

- Если квартира либо иная жилая недвижимость находилась в правомерном пользовании наследника меньше 3-летнего периода, то он будет уплачивать налог с его реализации на общих основаниях;

- Если выручка наследника от реализации жилья меньше, чем его стоимостный кадастровый показатель, актуальный на 1 января года госрегистрации перехода собственнических прав на реализуемое жилье, умноженный на 0,7 (величину понижающего коэффициента). Для определения объема налогового бремени доходы наследника от продажи приравниваются к кадастровому стоимостному показателю, актуальному на 1 января года госрегистрации перехода собственнических прав на соответствующую недвижимость, умноженному на 0,7;

- Если же кадастровый стоимостный показатель указанной недвижимости не установлен к 1 января года госрегистрации перехода собственнических прав на указанную недвижимость — эти правила неприменимы.

Читать так же: Как доказать родство с умершим

Получившееся в качестве налогооблагаемого базы число умножают на 13%. Это и есть конечная величина налога.

Максимум налогового вычета, на который допустимо уменьшить доход, полученный при реализации жилых квартир, домовладений, комнат, а также — дач, садовых домиков, земельных наделов и долей в упомянутом имуществе — 1 млн р.

Максимум уменьшения дохода, полученного при реализации иного имущества, в число которого входят, помимо всего прочего, ТС, нежилая недвижимость, гаражи, предметы — 250 тыс. р.

Как продать без взимания налогов

- Пенсионер. Пенсионерам не предоставляют льгот при продаже унаследованной недвижимости, поэтому продать без уплаты налогов свое жилье они смогут лишь спустя 3 года после открытия такого наследства;

- Когда перешло от мужа. Абсолютно без разницы, от кого именно и кому переходит наследственное имущество. Здесь нет никаких дополнительных льгот или исключений для близких родственников;

- За несовершеннолетнего. Несовершеннолетние тоже обязаны уплачивать налоги при продаже своего имущества. За них это должны делать их родители или иные законные представители;

- Одновременная купля-продажа. Покупая жилье, покупатель приобретает право на налоговый вычет, максимальный объем которого составляет 2 млн р. Если человек одновременно покупает и продает унаследованное жилье, находящееся в его собственности менее 3 лет, то у него возникает также обязанность по уплате налога.

Однако действующее законодательство предполагает возможность произвести взаимозачет налоговых обязанностей и прав. В этом случае из стоимости купленной квартиры (но не более 2 млн р.) вычитается размер налога от продажи. Полученная сумма причитается к получению в качестве налогового вычета.

Как вносить налог при продаже наследственной доли в квартире

Если же каждый долевой собственник продает свою долю по отдельности, то 13% взыскивается с рассчитанной в отношении его дохода налоговой базы.

Некоторые нюансы владения наследственным имуществом

Унаследованное имущество может по-разному передаваться и пребывать во владении наследников. Изучим, каким образом это влияет впоследствии на продажу такого имущества.

Разные сроки владения долями

Читать так же: Как переоформить квартиру на родственника?

Читать так же: Как переоформить квартиру на родственника?

Читать так же: Как переоформить квартиру на родственника?Передача в наследство иностранному гражданину

Отсутствие гражданства РФ у наследника никак не влияет на его наследственные права. Точно так же обстоит дело и с возможностью продать унаследованное имущество.

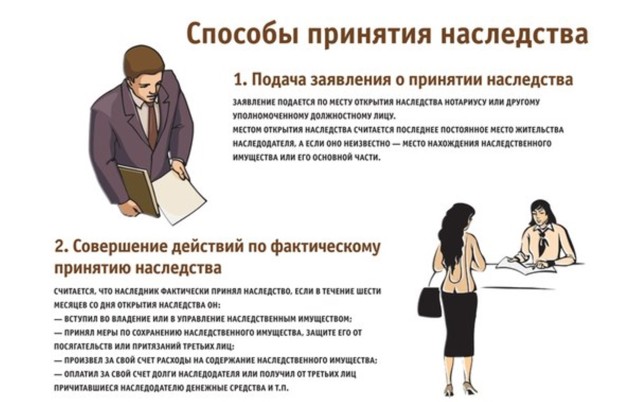

Вступление в наследство

Вступление в наследство может проходить разными способами. В том числе, путем фактического принятия и подачей заявления нотариусу по месту открытия наследства.

Что касается фактического принятия наследства, то здесь дополнительно требуется судебное решение, подтверждающее данный факт.

Перечень документов и затраты

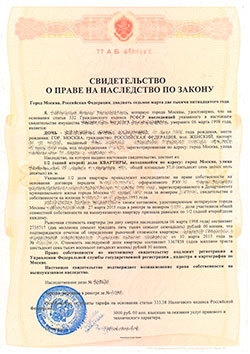

- правоустанавливающие документы (свидетельство о праве на наследство по завещанию или закону, судебное решение, подтверждающее фактическое принятие наследства);

- документы о госрегистрации права (выписка из ЕГРП, до 2016 г. — свидетельство о регистрации);

- документы, подтверждающие правомерность перехода прав от предыдущего собственника (договоры купли-продажи, дарения, мены, приватизационный акт и т. п.);

- техническая документация (техпаспорт).

Кроме того, для беспрепятственной реализации может потребоваться последняя оплаченная квитанция ЖКУ, подтверждающая отсутствие задолженностей по ЖКХ.

Затраты при реализации жилья зависят от того, каким образом оформляется соглашение о купле-продаже и на чей счет по соглашению отнесены затраты по его оформлению и регистрации. Если письменное соглашение оформляется у нотариуса, юриста или агента по недвижимости, то расходы увеличиваются на стоимость услуг этих специалистов.

Как определяют период владения

Позиция Минфина по этому вопросу такова, что рассматриваемый период начинает длиться с момента фактического открытия наследства, то есть со дня биологической смерти наследодателя. Некоторые люди и даже специалисты ранее ошибочно полагали, что этот период следует исчислять с момента регистрации собственнических прав.

Порядок и срок подачи декларации

Если вырученные от реализации деньги не превысили объем вычета на издержки, то обязанность по предоставлению декларационного акта сохраняется, а обязательство по внесению налога не появляется.

Налоговые декларационные акты обладают стандартным типовым форматом, в котором фиксируются все необходимые реквизиты для заполнения. Бланк нужно просто внимательно изучить и правильно заполнить требуемыми данными.

Срок уплаты налога и последствия его нарушения

Уплатить налог следует не позже 16.07.2020.

За непредставление декларации и неуплату налога в требуемые сроки возлагается юридическая ответственность и предусмотрена штрафная санкция:

- за неподачу декларации — 5% сокрытой денежной массы за каждый месяц, но не больше 30% упомянутой суммы и не меньше 1 тыс. р.;

- за неуплату НДФЛ — 20% от суммы неуплаченного налога.

Какой налог приходится уплачивать при вступлении в наследство — Finance-EXP.ru

Каждый человек, получающий определенные ценности по наследству, сталкивается с необходимостью уплачивать определенную пошлину с их стоимости. Поэтому следует оценить, когда и кто должен уплачивать эти средства, а также какие дополнительные траты приходится нести.

Особенности налога на наследство

Пошлина уплачивается наследниками, прописанными в завещании, а также людьми, которые наследуют разные ценности в соответствии с условиями законодательства, когда умерший человек не оставляет после себя завещание.

Также после вступления в наследство у людей образуется необходимость уплачивать имущественный налог. Он рассчитывается и перечисляется по общим принципам, а при этом не учитывается, каким образом стал человек наследником: по закону или завещанию.

Как определяется размер госпошлины

Наследники обязаны уплачивать госпошлину за полученные ценности, причем ее размер зависит от того, являются ли люди, получающие имущество, родственниками умершему человеку.

При определении размера пошлины учитываются особенности:

- если наследник относится к 1 или 2 очереди, то он должен уплатить 0,3% от стоимости полученных ценностей, но максимально данная пошлина равна 100 тыс. руб.;

- другие наследники уплачивают 0,6% от стоимости полученных предметов, но не больше 1 млн. руб.

Важно! К первой и второй категории наследников можно отнести детей и родителей, супругов, а также братьев и сестер.

Как определяется налог на имущество

Его требуется уплачивать после того, как человек вступит в наследство. О новом собственнике оповещается ФНС после регистрации ценностей в Росреестре, после чего работники данного учреждения рассчитают налог, который требуется уплачивать ежегодно гражданину.

Для этого учитывается кадастровая или инвентаризационная стоимость объекта. Отсутствует необходимость у наследника самостоятельно рассчитывать налог.

Уплачивать данный сбор надо со смерти наследодателя, причем его вид зависит от полученного имущества, например, за авто придется уплачивать транспортный налог, а за землю – земельный.

В каком размере уплачивается НДФЛ в данной ситуации

Ценности, переходящие по наследству, не признаются доходом, с которого требуется уплачивать подоходный налог в размере 13%. Данный момент указывается в ст. 217 НК.

Что такое налог на наследство, расскажет это видео:

Если человек, получивший от наследодателя авто или квартиру, продает это имущество в течение трех лет после открытия наследства, то у него возникает необходимость уплачивать НДФЛ с полученного дохода. Для этого требуется составить декларацию 3-НДФЛ. Далее рассчитывается налог, который перечисляется в бюджет.

Это интересно: Какие бонусные карты предлагают банки клиентам

Можно ли не уплачивать налог

Каждый человек, желающий получить имущество по завещанию или закону, должен получить св-во на эти ценности у нотариуса, для чего должен подготовить определенный пакет документов, в который в первую очередь входить соответствующая квитанция, подтверждающая уплату госпошлины.

Имеются некоторые категории наследников, которые могут не уплачивать налог на наследство. Люди, освобожденные от уплаты данной суммы, прописываются в ст. 333.38 НК. К ним относятся:

- люди, которые совместно с умершим человеком проживали на его жилплощади, а также продолжают жить там, поскольку у них данная недвижимость выступает единственным местом для жизни;

- если наследодатель умер при исполнении государственного долга или при других аналогичных ситуациях, например, спасая человеческую жизнь или охраняя собственность государства, то все люди, которые выступают в качестве его наследников, для получения ценностей могут не оплачивать госпошлину;

- не уплачивается пошлина людьми, которые по наследству получают банковские вклады, наличные деньги, суммы по страховке или определенную часть зарплаты, а также средства, которые выплачиваются в связи с наличием у умершего человека авторских прав или прав на какую-либо интеллектуальную собственность;

- несовершеннолетние наследники освобождаются от необходимости уплачивать пошлину;

- если наследуют имущество люди, которые признаются невменяемыми и находятся при этом под опекой, то они так же не платят данные средства;

- если умирает человек на предприятии в связи с несчастным случаем, а при этом он был застрахован от этого происшествия, то его наследники могут не уплачивать пошлину.

Важно! Хотя вышеуказанные граждане могут не уплачивать пошлину, они все равно должны заплатить определенные средства нотариусу за ведение дела, поэтому им в любом случае придется нести некоторые траты.

Если в течение трех последующих лет наследник принимает решение продать полученное авто или недвижимость, то он сам рассчитывает 13% от полученных средств, которые должны перечисляться в бюджет в качестве уплаты НДФЛ.

Как рассчитывается налог при продаже наследуемого имущества

Нередко люди, получившие наследство, представленное разными объектами недвижимости или автомобилями, принимают решение продать его. Если этот процесс осуществляется в течение трех лет после получения наследства, то потребуется заплатить налог.

Важно! Если наследнику принадлежало имущество больше трех лет, то по ст. 217 НК не требуется уплачивать после его продажи налог, но данный факт должен подтверждаться документально, поэтому необходимо в ФНС предоставить документ, указывающий на то, что человек владел объектом больше трех лет.

Это интересно: Что такое ИИС и как он работает

Начинается срок владения определенной ценностью с того дня, когда открывается конкретное наследство, а именно со смерти наследодателя. Не учитывается при этом день, когда фактически квартира или машина перешла в собственность наследника, а именно была осуществлена процедура государственной регистрации.

- Кто платит налог на наследство, смотрите в этом видео:

- В большинстве случаев работники ФНС самостоятельно уведомляют наследников о том, что они обязаны уплатить налог и подать декларацию 3-НДФЛ, если они продают имущество, полученное ими по наследству, а при этом не прошло трех лет с момента открытия наследства.

Такое уведомление отсылается по почте по месту жительства гражданина, а также представлено официальным уведомлением. Причем ориентируются работники ФНС на срок регистрации, поэтому если со дня открытия наследства все же прошло три года, то этот факт придется подтвердить документально, для чего надо принести св-во о наследстве в отделение ФНС.

Заключение

Таким образом, получение определенных ценностей по наследству требует от наследников необходимости уплачивать определенные средства в качестве пошлины. Ее размер рассчитывается нотариусом и зависит от родства между умершим человеком и наследниками.

Только некоторые категории граждан освобождены от этой необходимости. Если же вовсе имущество продается вскоре после его оформления, то это становится причиной для уплаты НДФЛ. За полученные ценности приходится ежегодно уплачивать соответствующие налоги в бюджет, например, земельные или транспортные, а они рассчитываются самими работниками ФНС.

Поделитесь в соц.сетях:

Налог при наследовании квартиры по завещанию между близкими родственниками

Согласно действующему уже много лет в России ФЗ N 78 от 01.07.2005 имущественный налог при наследовании квартиры не берется. Наследство на квартиру между близкими родственниками или же более дальними сородичами и всеми другими наследниками распределяется по закону либо по завещанию и в равной мере не облагается налогами. Правило общее для всех категорий приемников. Подробнее об этом смотрите в п.18 ст.217 российского НК.

Но остался косвенный сбор в бюджет госказны – пошлина при оформлении недвижимости в нотариате для получения свидетельства. Ее сумма варьируется от цены переданного по завещанию имущества и от степени родства сонаследников. Также при переходе имущественных прав от наследодателя преемнику возможны дополнительные не всегда обязательные платежи:

- за оформление бумаг и изготовление дополнительных экземпляров документов нотариусом,

- за труд оценщиков,

- охрану имущества,

- вскрытие закрытого завещания,

- осуществление запросов в интересах клиента нотариусом.

Исключения

При этом если в массу наследства входят и другие составляющие, такие как, доходы от созданных наследодателем произведений искусства, научных и литературных работ, открытий, изобретений, промышленных образцов, налогообложение присутствует в размере 13%.

Еще одно исключение – правоотношения, возникшие до 1 января 2006 г. Например, если гражданин открыл наследство (которое оценивается дороже 850 тыс. руб.) до этой даты, то он обязан оплатить налог по тем расценкам, которые присутствовали до нового законодательства (5% для первой очереди родства, 10% для второй и 20% для третьей очередности).

Квартира по завещанию

Завещание – передача всего либо части имущества в юридической форме от собственника любому физическому, юридическому лицу, единственному или н-ким наследникам (это могут быть родственники, организации, государство).

Завещание пишется в 2-х экземплярах, после чего его заверяет нотариус, местный исполнительный орган власти, Консульство РФ (если квартира – в другом государстве).

Закрытое завещание – документ составляется завещателем, затем при свидетелях передается в закрытом конверте нотариусу. В случае смерти наследодателя такое завещание вскрывается в присутствии свидетелей в течение 15 дней.

Такой завещательный документ нередко содержит особые пункты:

- подназначивание наследника – если основной преемник умирает, второй по очередности получает его часть;

- завещательный отказ – предписание получившему имущество преемнику выполнить при этом наложенные на него завещателем обязательства.

Иногда признается писанное от руки в присутствии 2-х свидетелей волеизъявление умирающего.

Продажа унаследованной квартиры

Если налог при вступлении родственника в наследство квартиры отменен, то в случае продажи собственности его придется уплатить. А это 13% (смотрите ФЗ № 212 от 23.07.2013) и 30% для нерезидентов.

Внимание! Данное условие актуально только при отчуждении недвижимости в течение 3-х или 5-и лет с момента вступления во владение ею.

Так, для физлиц, владеющих зарегистрированной в 2016 г. квартиры термин действия налоговых обязательств составляет 5 лет. А для тех, кто владел жильем до 3-х лет, налог сохраняется, если квартира была подарена, перешла по наследству, через ренту и также регистрировалась до 2016 г.

Раз в год лица, владеющие квартирой, могут воспользоваться вычетом до 1 млн. руб.

Получение свидетельства о наследстве: стоимость

Размер данного нотариального сбора не зависит от конторы, в которой будет подготавливаться свидетельство. На сумму влияют степень родства (п. 22 ст. № 333.24 российского НК) и оценочная стоимость квартиры.

В том же законодательном источнике указаны такие расценки федеральной пошлины:

- 0,3% (и до 100 тыс. руб.): дети, как родные, так и усыновленные, официальные жена, муж, родители, кровные братья, сестры, внуки, деды, бабушки;

- 0,6% (но только до 1 млн. руб.) – прочие наследники (двоюродные, неполнородная родня).

Данный тариф оплачивается в банке, через портал «Госуслуги», в терминалах. Квитанция прикрепляется к прочим документам, подающимся в нотариат (бланк обычно выдается в конторе).

Обратите внимание! Пошлину совсем не платят те, кто жил с умершим завещателем в одной квартире и продолжает в ней пребывать, а также некоторые категории граждан, перечисленные в п.11, 12 ст. 333.35 НК, а также в отредактированном недавно, в 2016 г., НК, ст. № 333.24 и ст. №333.38.

Льготы на госпошлину

Полное льготирование распространяется на такие категории граждан и не имеющий этот статус лиц:

- несовершеннолетних преемников;

- сирот и детей без родительской опеки;

- лиц из многодетных семей;

- героев РФ / СССР;

- ветеранов, инвалидов ВОВ, афганцев и участников БД в Чечне;

- граждан с психическими патологиями;

- официально признанных в РФ беженцев;

Только 50% косвенного налогового сбора в казну государства (пошлины) выплачивают инвалиды первых 2-х гр.

Оценка жилья

Наследуемый недвижимый объект, квартиру или ее часть, нужно оценить за свой счет, чтобы представить данные нотариусу для точного расчета госпошлины.

Это по договору может сделать независимый эксперт, имеющий лицензию, страховку ответственности и другие полномочия, либо государственный орган. Оценщик сделает расценки, исходя из инвентаризационного, рыночного или кадастрового показателя. Дешевле всего пригласить сотрудников БТИ. Они выдадут клиенту рыночную оценку.

Ознакомьтесь со списком лиц, имеющих официальное право на оценку квартир и прочего имущества, в пп. 8,9 п.1. ст. 333.25 российского НК.

Налог на имущество

После безналогового получения всех прав и обязанностей относительно квартиры (или комнаты в ней), собственник должен будет платить за нее налог уже как за объект имущества (смотрите Закон N 2003-1 от 09.12.1991 г.).

Сбор начисляется ежегодно. Производить выплаты в дальнейшем требуется до 1 ноября года, идущего после начисления сбора. Но в п. 5 ст. 5 Закона N 2003-1 от 9 декабря 1991 г.

сказано, что, получив квартиру по наследству, нужно оплатить сбор сразу же.

Ставка зависит от таких показателей:

- региона,

- общей цены квартиры,

- ее местоположения,

- коэффициента-дефлятора.

Обратите внимание! Если у завещателя были налоговые долги, наследник вместе с квартирой получает и их (но размер суммы, подлежащей к уплате не должен превышать цены унаследованного имущества). Основание – пп. 3 п. 3 ст. № 44 российского НК.

При наличии или появлении льгот, налог пересчитают и уменьшат либо учтут переплату при будущих сборах.

Исключения

Не платят данный налог такие лица (подоплека – п.1 ст.4 Закона № 2003-1 ФЗ):

- инвалиды первых 2-х групп, а также недееспособные с детства;

- герои СССР / РФ;

- кавалеры ордена Славы 3-х степеней;

- военные;

- участники боевых операций, ВОВ.

Потенциальные траты

Возможные траты, кроме пошлины:

- за подачу в нотариат заявления на открытие наследства;

- удостоверение / отмена завещания;

- расчет долей наследства среди сонаследников;

- получение кадастра;

- регистрация прав собственника на жилплощадь;

- оплата различных выписок.

Когда квартира не наследуется?

Квартира не наследуется в таких ситуациях:

- нет наследников или они лишились своего права;

- в завещании написано, что жилье передается государству;

- завещание отсутствует, а законные преемники за полгода не появились (выморочное имущество);

- наследство не принято либо все сонаследники написали отказ.

В таких случаях как сама пустующая после смерти хозяина жилплощадь, так и все возможные долги по ней переходят к городу (муниципалитету), где находится квартира.

Налог на наследство по завещанию в России в 2020 году: Госпошлина на наследование

При вступлении в наследство по завещанию такого имущества, как недвижимость, автотранспорт, земля, финансы и иные материальные ценности встает вопрос об уплате налога. Однако, за последние десять лет, налогообложение претерпело существенные изменения. В 2020 году в РФ единственный платеж, сопутствующий вступлению в наследственные права, является государственная пошлина.

О том, нужно ли платить налог на другую наследуемую собственность, сколько стоит вступление в права, как уплачиваются сборы, читайте в этой статью.

При наличии вопросов по теме, пишите в онлайн-чат и получите бесплатную консультацию юриста.

1 июля 05 года на государственном уровне приняли и опубликовали ФЗ №78, в результате чего налог при получении наследства упразднился. В России в 2020 году получатель имущественной массы оплачивает только пошлину.

До этого момента, чтобы получить собственность от завещателя, уплачивались налоговые сборы. Объем исчислялся от уровня родственных связей, если цена имущества в 850 раз превышала МРОТ-а. Также родственники разделялись на категории (очередь), из которых:

- К первой относились супруг (а), отец и мать, а также ребенок.

- Ко второй причислялись брат с сестрой, дедушки и бабушки.

- Третья включала в себя других наследников, которые не вошли в состав первых двух.

Сегодня насчитывается восемь ступеней очередности и до принятия ФЗ №78 налогообложение рассчитывалось следующим образом:

- I – 5% от цены собственности;

- II – 10% от стоимости наследства;

- III – 20% от стоимости предметов наследования.

Таким образом, за наследство уплачивалось от 850 до 1.700 ставки МРОТ.

Отвечая на вопрос, какой налог на наследство по завещанию в России в 2020 году, отвечаем, что речь идет только о госпошлине. В данном вопросе следует обращаться к содержанию гл. №63 ГК России.

Особенности наследования по завещательному документу

Наследодатель в официальном документе передает права на собственность гражданину, прописанному в завещании. Получатель праве распоряжаться полученным имуществом, как ему хочется. При этом лица, указанные в завещании, могут не быть покойному родственниками. К примеру, наследование может принять организация или государство.

Правила завещания:

- Визируется в нотариате или Консульством России.

- Бумага составляется в 2-х экземплярах.

- При разных обстоятельствах завещанием может выступать письменно оформленная последняя воля, если иных вариантов нет. Пишется от руки и скрепляется завещателем и двумя свидетелями.

- Существует закрытый тип завещания, подразумевающий вскрытие конверта только после кончины человека. Примечательно, что даже нотариус не вправо его вскрывать до указанного момента.

- Допускается в завещании специфические положения. Это называется «подназначивание преемника», т.е. когда главный потомок умирает до оглашения последней воли покойного, а второй, также фигурирующий в завещании, вправе унаследовать долю первого.

Следует также ознакомиться с таким термином, как «Завещательный отказ». При этом правопреемник наследственной массы должен выполнять ряд обязательств. Например, отпущение задолженности в выгоду того, кого проводится такая процедура.

Завещательный документ и налоги для физ.лиц

Прямое налогообложение, взимаемое с доходов физ.лиц, называется НДФЛ. НК Россей (ст.№217) регламентировано, что налог при наследовании квартиры по завещанию, а также иных объектов, не взимается.

В России в 2020 году действует положение, на основании которого налог на наследство по завещанию является косвенным и представляет собой госпошлину. Помимо этого, получатель оплачивает услуги по переоформлению состояния на себя. Фигурально выражаясь, налог на наследство по завещанию в России на 2020 год имеет место быть.

Госпошлина на наследство определена следующими цифрами:

- 1-ая и 2-ая очередность наследников платит 0,3% от цены собственности.

- Остальные очереди уплачивают по 0,6%.

Аналогичные ставки применяют к наследуемой массе по закону.

***Исчерпывающую информацию смотрите в следующих разделах.

Внимание: Объем госпошлины не зависит от вида собственности. Иными словами, не важно, что досталось от – квартира, транспорт, ценные бумаги – уплачивается только косвенный налог на завещание.

Имущество наследодателя и налогообложение

После получения состояния от завещателя, у преемника наступает обязанность в оплате налога на вступление в наследство на основании данного документа. Здесь речь идет непосредственно о недвижимости и движимых объектах (квартира, авто):

- Если получивший наследник владеет теперь машиной, то платится транспортный сбор.

- Когда принимают жилую площадь – платится налог на недвижимость.

- Если оформляется земля, то земельный налог.

Налог при вступлении в наследство взимается, исходя из положений НК России. Ввиду этого для каждого вида сборов существует отдельный срок оплаты. После прохождения регистрационной процедуры преемником в качестве нового собственника, информация об этом отправляется в ИФНС.

На основании полученного состояния и его категории в налогообложении, а также количественных характеристик (площадь, цена по инвентаризации, объем мотора, числа «лошадей» в авто и т.д.

) объекта по завещанию, налог будет начислен в период, прописанный в действующих российских законах.

На основании вышеизложенного стоит еще раз отметить, что налог на квартиру по завещанию или для иного объекта предусмотрена только пошлина.

Узнать размер ставок можно в предыдущем разделе, которые основываются на статью №217 НК России. Тем не менее, в некоторых ситуациях налогооблагается имущество.

О том, при каких обстоятельствах – получите бесплатную консультацию у юриста портала через онлайн-форму общения.

Стоимость сертификата о наследстве

Наследникам для получения права на пользование имуществом завещателя приходится платить налог. Данная бумага выдается только после завершения правовой проверки предоставленных документов.

Пошлина: объемы и льготы

В налоговом праве России есть статья №333.24 (п.№22), где указано, что объем государственной пошлины напрямую привязан к степени родственных связей с завещателем (наследодателем). Из этого следует, что размер федерального сбора будет рассчитан от того, какой статус и положение имеет преемник в семье.

Таким образом, в данной статье в пп. №1 фигурирует, что прямые потомки завещателя уплачивают 0,3% за получение свидетельства. При этом объем взимаемой пошлины не может превышать лимита в 100 тысяч рублей. К таким родственникам относятся:

- ребенок завещателя, как кровный, так и приемный;

- жена или муж;

- мать и/или отец;

- брат и/или сестра.

В пп.№2 этой же статье приводится ставка в 0,6% от стоимости завещанного жилья или иного имущества, которые заплатит правопреемник любой другой очереди. В то же время и порог максимальной уплаты выше, чем в предыдущем случае и составляет один миллион рублей.

Примечательно, что в налоговом кодексе есть и льготная категория, которая описана в статье №333.35 (пункты №11, №12). Для данных лиц, вступающих в наследование, отменены налоговые сборы:

- герои СССР ИРФ;

- полные кавалеры ордена Славы;

- участники Великой Отечественной Войны и лица, ставшие инвалидами.

Важно: Когда передаваемые предметы по наследству являются землей, коттеджем, квартирой или частью в этой собственности, то преемник не должен платить госпошлину за получение сертификата, если он проживал в ней вместе с покойным и продолжил после его кончины.

Проведение оценки наследственной массы

Для вычисления суммы, которую следует оплатить в качестве госпошлины, преемник должен знать реальную цену получаемой доли или всей собственности. Чтобы установить точную стоимость, следует обратиться в организацию, производящую независимую экспертизу. Также этими полномочиями наделены служащие инвентаризационных государственных учреждений.

Такие лица обладают лицензией для установления стоимости наследства – по рынку, в соответствии с кадастром и т.д.

Оценкой недвижимости, за исключением земельных наделов, занимаются сотрудники БТИ, выдающие населению соответствующие справки. В НК России (статья №333.25 п.№1 пп.

№8 и 9) указана, что ценник недвижимого объекта (кроме земли) могут определять юридические лица, обладающие правами на заключение договоров по проведению экспертной оценки.

Чтобы узнать стоимость земельного надела, обращаются к организациям, обладающими полномочиями для заключения таких договоров или гос. учреждениям по кадастровому учету.

Для понимания насколько придется потратиться при вступление наследство на машину, нужно обращаться к юр.лицу с полномочиями или в судебно-экспертное учреждение юстиции. Это правило закреплено в статье №333.25 пункт 1 пп. 7 и 10.

Обратите внимание, что проводимая экспертиза может производиться физ. и юр. лицами, если они состоят в членстве саморегулируемых учреждений по оценке и имеют страховой полис на своё имущество.

Об авторе

Налог на наследство квартиры по завещанию: размер налога при вступлении

Большинство сделок, связанных с отчуждением или приобретением прав собственности на недвижимость, транспорт и ценности, связаны с дополнительной оплатой государственной пошлины (услуги государственных органов за помощь в осуществлении сделки) и подоходного налога (поскольку покупка и продажа связаны с получением прибыли в виде денежных средств и материальных объектов). А вот налог на наследство к этой категории сделок не относится.

Нужно ли платить налог при вступлении в наследство?

В 2008 году в юридическую силу вступил Федеральный Закон № 78, которым были установлены новые правила и принципы осуществления отчислений госпошлины и налогов в пользу государственного бюджета. Согласно принятому документу, в отношении всех наследственных производств, открытых после начала 2006 года, будут действовать новые правила налогообложения.

Согласно новым правилам, налог при вступлении в наследство более не будет взиматься с получателей материальных благ. Это правило распространяется на:

- близких родственников умершего гражданина, получивших долю собственности;

- посторонних лиц, не связанных узами родства с наследодателем (завещателем);

- иностранных граждан, заявивших претензии на имущество.

Важно! При взыскании налогов также не принимается во внимание, в какой способ происходит наследование материальных благ: по завещанию или на основании законной очередности.

Государственная пошлина при вступлении в наследство по закону и по завещанию

На практике граждане часто не понимают, при вступлении в наследство какие налоги платятся и, путают налогообложение с другими видами платежей. Так, существуют два вида затрат при выполнении сделок с собственностью. К ним относятся:

- налог – это обязательные отчисления в пользу государства в размере 13 процентов от общей суммы прибыли (этот сбор должен уплачиваться в банке по реквизитам, полученным в налоговой службе и расчет суммы отчислений, будет зависеть от стоимости приобретенной недвижимой и движимой собственности, что подтверждается поданной декларацией о доходах);

- госпошлина – фиксированная плата за оформление документов, связанных со вступлением в наследственные права (оплачивается в нотариальной конторе или банке по расчетному счету и зависит от ассортимента функций, выполняемых юристом при этой процедуре).

Налог на наследство (при получении в собственность квартиры или другого имущества) не взимается, но оплата государственной пошлины обязательная всегда.

Наследство по закону (без завещания) и госпошлина

Облагается ли налогом наследство, не зависит от того, в какой способ имущественные права передаются претендентам на материальные блага. Но от этого в полной мере зависит сумма отчислений в государственную казну. Так, чаще всего на практике применяется способ передачи ценностей наследникам на основании законной очередности. К особенностям процедуры относятся:

- получить материальные блага могут только родственники наследодателя, связанные с гражданином узами родства;

- первоочередное право на наследство сохраняется за близкими первого уровня родства;

- блага распределяются в равных долях между претендентами одного уровня;

- ценности переходят по наследству последовательно, то есть, если нет кандидатов первой очереди, то претендовать на имущество будут представители второго уровня родства.

Вступление в наследственные права на основании законной очереди будет происходить в таких случаях:

- погибший гражданин не оставил после себя завещания;

- завещательное письмо признано недействительным;

- кандидаты на наследуемые блага по завещанию отказались от своих претензий на ценности;

- в распоряжении с последней волей умершего гражданина описан порядок реализации только части собственности, а не всего имущества.

Налог с такого наследства взиматься не будет, но в обязательном порядке нужно выплатить всю сумму государственной пошлины. И, поскольку права собственности оформляются в отношении каждого гражданина отдельно, то и оплата услуг нотариуса должна компенсироваться персонально каждым наследником. Сколько придется заплатить, зависит от таких факторов:

- степень родства наследника и наследодателя;

- актуальная оценочная стоимость наследуемых материальных ценностей.

Поскольку в порядке законной очереди претендовать на имущество могут только родственники, каждому гражданину придется выплатить 0,3 процента от общей стоимости квартиры или дома. Граничный размер отчислений не может превышать 100 тысяч рублей, если имущество получают родные.

В противном случае, если бы наследовали посторонние граждане, размер отчислений составил бы 0,6% от ценности собственности. Для посторонних лиц максимальная сумма уплаты должна составлять 1 000 000 рублей.

Наследование по завещанию и госпошлина

Приобретение наследства также может происходить на основании завещания, если такой документ был составлен и нотариально утвержден гражданином до его смерти. Согласно Гражданскому кодексу получение материальных благ наследниками будет происходить на основании таких принципов:

- распределение ценностей может осуществляться между родственниками и посторонними гражданами;

- каждый кандидат на имущество может получить разную долю собственности;

- дополнительно могут выделяться обязательные доли наследства в обход завещания (претендовать на имущество могут несовершеннолетние дети, недееспособные дети, родители и супруги);

- допускается фиксирование дополнительных условий вступления в наследственные права.

На наследство налог ни косвенный, ни прямой налог — не взимаются. Это зафиксировано в положениях НК Российской Федерации. Но нельзя забывать об оплате суммы государственной пошлины. Выплачивать НДФЛ не нужно, независимо от типа получаемых объектов (недвижимость, земельные участки, деньги). А размер госпошлины составит:

- 0,3% — для близких родственников (максимум 100 тысяч рублей);

- 0,6% — для посторонних граждан (не больше 1 миллиона рублей).

Важно! В расчет принимается актуальная цена той доли наследства, которую получил каждый кандидат отдельно.

Кто освобождается от уплаты госпошлины?

Налог на наследство по закону и по завещанию не взимается, независимо от того, кто претендует на ценности. Но предусмотрен список наследников, которые полностью освобождаются от оплаты государственной пошлины или претендуют на скидку.

Половину общей суммы госпошлины могут оплатить инвалиды, которым присвоена 1 или 2 группа недееспособности. Состояние здоровья должно подтверждаться документально и, учитывая, что периодически инвалидность нужно подтверждать повторно, документы должен быть еще актуальными.

Обложение госпошлиной не будет происходить в отношении таких категорий наследников:

- граждане, не достигшие возраста 18 лет;

- лица, утратившие дееспособность (состояние должно подтверждаться медицинскими документами);

- близкие родственники, иждивенцы и сожители, которые на протяжении не менее 12 месяцев совместно проживали с наследодателем на территории недвижимости, которая наследуется (важно, чтобы такое проживание и пользование объектом продолжилось и после смерти владельца);

- поданные РФ, награжденные специальными наградами и отличительными знаками, а именно Орденом Славы;

- ветераны ВОВ;

- герои Советского Союза или России.

Важно! Это ограниченный список лиц, которые освобождаются от всех выплат и получают наследство полностью бесплатно. Придется только оплатить услуги нотариуса за изготовление копий и оригиналов постановлений и свидетельств, позволяющих получить ценности после смерти завещателя и оформить права собственности на них.

Налогообложение наследственного имущества

Как уже отмечалось выше, согласно положениям Федерального Закона № 78, налог при вступлении в права наследство на квартиру и другие ценности не взимается. Но из каждого правила есть исключения. Первое, на что предстоит обратить внимание, это региональные особенности налогообложения.

На территории некоторых субъектов Федерации действуют свои нормативно-правовые акты, фиксирующие сумму налога за вступление в наследственные права. Размер налогообложения зависит от таких показателей:

- вид собственности, которую получает наследник (недвижимость, земля, транспорт);

- оценочная стоимость имущества на момент открытия наследственного производства;

- область, в которой расположены материальные ценности;

- уровень родства.

Второй нюанс – это отчуждение прав собственности на объект. Законодатель не ограничивает права наследников на дарение или продажу полученного наследства.

То есть продавать имущество можно в любой момент после оформления прав владения на объект.

Если же отчуждение собственности оформляется на протяжении трех лет с момента оформления имущественных прав на объекты, то с наследника будет удерживаться сумма подоходного налога. В 2018 году НДФЛ равняется 13%.

Параллельные расходы

При получении квартиры по завещанию или в порядке очереди, нужно ли платить налог, будет зависеть от региональной политики. Но также дополнительно придется оплатить услуги нотариуса, осуществляющего сделку.

Учитывая, что нотариат – один из источников дохода государственного бюджета, на всей территории Российской Федерации действуют одинаковые тарифы на услуги юриста.

Только некоторые сделки, требующие участия третьих лиц или специалистов, подлежат дополнительным оплатам.

Так, к числу основных расходов, с которыми может столкнуться гражданин, претендующий на наследственное имущество, относятся (все суммы представлены в рублях):

- 200 – оформление нотариальной доверенности на представительство в деле;

- 100 – изготовление дубликатов официальных документов без нотариального утверждения (если требуется подпись и печать юриста, подтверждающая подлинность копий, то нужно заплатить дополнительно);

- 300 – донесение до ведома наследников содержания закрытого завещания (это распорядительный документ, текст которого нотариусу неизвестен);

- 600 – осуществление мероприятий, направленных на сохранность собственности до оформления прав собственности на объекты каждым наследником;

- 300 – госпошлина при возникновении судебных споров о необходимости продления сроков наследственного производства или же обжаловании завещательного письма;

- 2000 – оформление в Росреестре прав владения на объект недвижимости;

- 200 – получение в собственность доли квартиры;

- 350 – приобретение в наследство дачи.

К числу услуг, сумма которых не зафиксирована относятся:

- приглашение эксперта для оценки имущества;

- привлечение адвоката при защите прав в суде;

- нотариальные услуги (например, изготовление копий документов).

В отдельную статью доходов предстоит отвести привлечение к процедуре душеприказчика. Это посторонний гражданин (незаинтересованный в порядке разделения материальных благ), который привлечен к производству на основании завещания. Душеприказчик следит за исполнением всех условий завещания, за что получает прибыль из числа наследственных ценностей.

Налог на наследство в 2020 году: по закону, по завещанию

Многие из тех, кто получил или рассчитывает получить наследство, задаются вопросом, действует ли сейчас налог на наследство, как это было ранее (до января 2006 года). Для всех наследующих будет важно узнать, что наследство как таковое не является объектом налогообложения. В то же время, получатели наследственного имущества или прав не освобождаются от иных расходов.

В частности, в доход государства нужно будет уплатить определенную сумму за оформление наследства, а также за возможные административные действия, связанные с переоформлением на получателя того или иного имущества. К примеру,

- нотариус, согласно п. 21 ст. 333.24 Налогового кодекса РФ (далее – НК РФ), взыщет пошлину в размере 100 рублей за то, что засвидетельствует подлинность подписи на заявлении о принятии наследства, если такое заявление пересылается по почте;

- за выдачу свидетельства о праве наследственное имущество, согласно п. 22 ст. 333.24 НК РФ, нотариусу необходимо оплатить пошлину, равную 0,3% цены такого имущества (максимальная сумма пошлины – 100 000рублей), если оно переходит к ребенку, мужу или жене, родителю, полнородному брату либо сестре наследодателя, либо равную 0,6% цены унаследованного (максимальная сумма сбора – 1000 000рублей), если оно переходит к иным лицам;

- за принятие мер по охране того, что осталось после смерти наследодателя, нотариус взыщет пошлину, равную 600 рублям, согласно п. 23 ст. 333.24 НК РФ;

- согласно п. 8 ст. 22.1 Основ законодательства о нотариате, принятие нотариусом в депозит наследственных денежных средств предусмотрен тариф, равный 1000рублям.

Кроме того, в некоторых случаях могут возникнуть и судебные издержки, если раздел унаследованного будет происходить через суд, к примеру:

- при обращении в суд с требованием восстановить пропущенный срок, предусмотренный для принятия унаследованного, необходимо перечислить в доход государства 300 рублей (для физических лиц) или 600 рублей (для лиц юридических);

- если в суде рассматриваются имущественные споры, касающиеся раздела наследства либо прав на него, то согласно ст. 333.19 НК РФ, размер пошлины будет варьироваться от 400 рублей до 60 000 рублей (в зависимости от цены иска, то есть стоимости оспариваемого имущества).

К сведениюОтдельно необходимо отметить, что став собственником определенных вещей (недвижимости, земельных участков, транспортных средств) наследник становится обязанным уплачивать соответствующие налоги, которые будут взыматься с него не как с безвозмездного получателя, а как с нового собственника или владельца.

Основными такими налогами являются земельный, транспортный и имущественный.

По закону (без завещания)

Наследование по закону – это переход права собственности на наследственное имущество к родственникам в порядке очередности.

7-ступенчатая очередь законных наследников установлена гражданским законодательством (статьями 1142-1145 и 1148 ГК РФ). Первыми наследуют самые близкие родственники – родители, дети, жена или муж, вторыми – сестры и братья, бабушки и дедушки, третьими – тети и дяди, и так далее.

Законом предусмотрено также наследование по праву представления – от наследников, которые умерли еще раньше или одновременно с наследодателем, право наследования переходит к другим лицам в предусмотренном законом порядке.

Например, если к наследованию призывается вторая очередь, но ни сестер, ни братьев наследодателя уже нет в живых, вместо них наследуют племянницы и племянники (см. «Наследование по закону (без завещания)».

В каких случаях происходит наследование по закону:

- Владелец имущества не оставил завещания;

- Завещание содержит распоряжение о наследовании определенной части имущества, остальное имущество распределяется по закону;

- Завещание признано судом недействительным полностью или частично;

- Наследники по завещанию отказались от наследственного права или отстранены от наследования судом.

Каков размер государственной пошлины при наследовании по закону?

- Если наследники приходятся близкими родственниками умершему (жена или муж, родители, дети, сестры или братья), они оплачивают всего 0,3% от стоимости наследства, при этом сумма госпошлины не может превышать 100 тыс. руб.;

- Остальные наследники оплачивают 0,6% от стоимости наследства, при этом сумма госпошлины не может превышать 1 млн. руб.

Таким образом, размер государственной пошлины зависит от двух факторов:

- Родственная связь (для близких родственников размер госпошлины вдвое ниже, чем для дальних);

- Стоимость наследственного имущества (размер госпошлины не зависит от вида наследственного имущества – квартиры, дома, машины или других материальных ценностей).

По завещанию

Если владелец имущества при жизни составил и нотариально заверил завещание, наследование будет происходить по завещанию, а не по закону — имущество перейдет в собственность тех лиц, которым оно завещано, даже если они не являются родственниками завещателя.

Однако в статье 1149 ГК РФ перечислен круг лиц, которые могут претендовать на половину доли, которую получили бы при наследовании по закону, даже если лишены наследственных прав завещателем — обязательная доля в наследстве:

- Нетрудоспособные жена или муж, мать и отец;

- Несовершеннолетние и нетрудоспособные дети;

- Нетрудоспособные иждивенцы.

Кроме распоряжения завещателя о распределении имущества между наследниками, завещание может иметь особые положения.

Например, подназначение наследника – указание другого, дополнительного наследника, который получит долю основного наследника в случае, если тот умрет до момента вступления завещания в законную силу.

Завещательный отказ – еще одно возможное положение, согласно которому для получения наследства потребуется соблюсти определенное условие или совершить действие, предусмотренное завещателем (см. «Порядок получения наследства по завещанию»).

Подлежит ли налогообложению наследство, полученное по завещанию? Согласно статье 217 НК РФ, полученное по наследству имущество, независимо – по закону или по завещанию – не облагается налогом. Единственным платежом, который должны совершить наследники, является государственная пошлина за оформление Свидетельства.

Основания наследования по закону и по завещанию

Каков размер государственной пошлины при наследовании по завещанию? Как ни странно, он рассчитывается по тем же правилам, что и по закону:

- Наследники, которые приходятся завещателю близкими родственниками (мужем или женой, сыном и дочерью, отцом или матерью, братом или сестрой), платят 0,3%, но не больше ста тысяч рублей;

- Наследники, которые являются дальними родственниками или не связаны с завещателем родственными связями, платят 0,6%, но не больше миллиона рублей.

Советуем почитать «Как доказать и установить родство с умершим«.

Наследство не является доходом

Чем отличается переход имущественных прав от дохода, с которого удерживаются средства на выплату алиментов. На первый взгляд, различий нет никаких. Не важно, заработал ли человек деньги или получил в порядке наследования от умершего отца, например. Главное не как получил. Важен сам факт, скажем так, обогащения.

Это позиция обывательская. Так могут рассуждать люди, не имеющие юридического образования. На самом деле, различия между двумя указанными категориями есть. И они таковы:

- Переход имущественных прав – это не всегда обогащение. При получении дохода, человек не берет на себя никаких обязательств. Может быть, только им уплачивается НДФЛ или другой налог. Переход имущественных прав – это совсем другая история. Тут наследник не только получает имущество, но и обязуется отвечать по обязательствам наследодателя. Например, квартира может быть приобретена в кредит. В этом случае, наследник не только получает в собственность недвижимость, но и берет на себя обязанность по погашению кредита. При получении наследства, кстати, не взимаются налоги, что косвенно подтверждает различие между двумя понятиями.

- Доход, как правило, это что-то систематическое. Например, плательщику алиментов регулярно вручаются деньги, заработанные им за месяц в какой-либо организации, на основании трудового договора. Наследство оформляется нечасто. Некоторые за всю жизнь ни разу не оформляют права наследования.

Кроме того, не нужно забывать, что перечень видов доходов в вышеуказанном Постановлении является исчерпывающим. Там, конечно, есть некоторые расплывчатые формулировки, касающиеся гражданско-правовых договоров, но вступление в наследство – это не договор и не сделка.

Таким образом, отвечая на вопрос, нужно ли платить алименты с наследства, можно уверенно говорить: нет, не нужно.

Но есть из этого правила и одно исключение.

Нужно ли платить НДФЛ при получении наследства в 2020 году

Необходимо отметить, что наследование гражданами того или иного имущества может быть сопоставимо с получением доходов, а потому вопрос, нужно при наследовании платить налог на доходы физических лиц (далее – НДФЛ), установленный Главой 23 НК РФ, вполне обоснован.

Согласно ст. 209 НК РФ, НДФЛ уплачивается на тот доход, который получен физическими лицами – налоговыми резидентами нашей страны от любых источников (как в России, так и за ее пределами).

Для физических лиц, которые не являются налоговыми резидентами России, объектом налогообложения признается тот доход, который получен ими от источников в нашей стране.

Однако для наследников законодатель предусмотрел определенные послабления.

Согласно абз.18 ст. 217 НК РФ, доходы, выраженные как в денежной, так и в натуральной формах, получаемые в порядке наследования, не подлежат налогообложению по нормам главы 23 НК РФ. Данное правило, тем не менее, не распространяется на вознаграждение, которое выплачивается наследникам (являющимся правопреемниками) авторов:

- произведений литературы, науки, искусства;

- изобретений, открытий и промышленных образцов.

В последнем случае необходимо перечислить определенную сумму в бюджет Российской Федерации. Рассмотрим порядок такого перечисления:

- Наследники авторов произведений, открытий, изобретений и промышленных образцов, получающие соответствующие вознаграждения, перечисляют сумму сбора один раз в календарный год (согласно ст. 216 НК РФ).

- По общему правилу, установленному ст. 224 НК РФ, налоговая ставка равна 13%. Однако если права автора на получение вознаграждения в России унаследованы лицом, не являющимся налоговым резидентом Российской Федерации, то ставка сбора равна 30%.

- При оплате данного налога также применяются правила о стандартных (согласно ст. 218 НК РФ), а также о профессиональных налоговых вычетах (согласно ст. 221 НК РФ).

ИнформацияКак следует из п. 5 ст. 210 НК РФ, если доходы наследника автора как налогоплательщика НДФЛ номинируются в иностранной валюте, то они пересчитываются в рубли по курсу, установленному Центробанком России на дату их фактического получения.

Налог с квартиры, полученной по наследству

К радости дорогих наследников спешим сообщить, что налог с квартиры, полученной по наследству платить НЕ нужно