В 2018 году я выставила на продажу свою квартиру, но спрос был небольшой. Поэтому как только появился реальный покупатель, но с военной ипотекой, я не испугалась сложностей и продала квартиру ему.

Анна Сафонова

продала квартиру покупателю с военной ипотекой

Расскажу, с какими подводными камнями я столкнулась и чем военная ипотека отличается от обычной.

Военная ипотека — это программа, по которой военнослужащие могут купить жилье с государственной помощью.

Для этого государство предоставляет военнослужащему целевой жилищный заем, который состоит из двух частей — накопительной и инвестиционной.

Пока военнослужащий проходит службу, государство ежемесячно перечисляет взносы на его накопительный счет, а доходы от инвестиционной части пополняют счет каждый квартал.

Военнослужащий не обязан брать ипотеку. Он может купить жилье на накопившиеся деньги или добавить к ним собственные средства. Но если денег не хватает, ему выгодно взять военную ипотеку. Он получает льготную ставку по кредиту, а проценты, пока человек служит, платит за него государство.

Росвоенипотека — государственный орган, который контролирует все этапы программы и следит, чтобы все выполнялось по закону. И только после положительного ответа Росвоенипотеки сделку регистрируют в Росреестре.

Для продавца это означает дополнительный этап в цепочке согласований и потерянное время.

Срок на поиски и покупку — полгода. Право участвовать в программе военнослужащий подтверждает свидетельством, которое выдают в Росвоенипотеке. Чтобы его получить, нужно подать туда рапорт. Свидетельство действует всего шесть месяцев. Если военнослужащий не укладывается в срок, придется подавать рапорт и получать свидетельство заново.

Покупатель нашел меня, когда у него оставалось только два месяца из шести положенных. Из-за этого я постоянно боялась, что мы не успеем и сделка затянется на неопределенное время.

Разбираем сложные ситуации с покупкой и продажей жилья, рассказываем о законах, которые касаются владельцев недвижимости

Покупатель искал до меня квартиру четыре месяца. Помимо требований банка у него были свои:

- Квартира в Москве и МО в построенном и сданном доме, чтобы ее легче было сдать в аренду.

- Цена до 3,2 млн рублей. Это та сумма ипотеки, которую ему одобрил банк.

- Если жилье строящееся, дом должен быть аккредитован банком — партнером Росвоенипотеки, в котором покупатель получил одобрение как заемщик.

- Без ремонта, чтобы сэкономить на этом и сделать самый бюджетный ремонт по своему вкусу.

Других покупателей в тот момент у меня не было. Многих отпугивало то, что хотя квартира очень близко к Москве, недалеко от Некрасовки, по документам это Московская область, а значит, прописка тоже будет областная.

Некоторые боялись, что в квартире нет ремонта и дом только-только построили, а значит, еще несколько лет вокруг будет шумно. Я решила сделать скидку 50 тысяч.

И после этого сразу нашелся этот покупатель с военной ипотекой.

На просмотре мы устно договорились о цене — 2 150 000 Р. Покупатель попросил меня снять все объявления о продаже. Я посчитала это справедливым и объявления закрыла.

Право собственности на мою студию было зарегистрировано как на самостоятельную жилую недвижимость, то есть это не была доля в праве. Объявления о продаже долей часто попадаются на сайтах-агрегаторах по продаже недвижимости под видом обычной студии. Такие доли для ипотеки не подходятМоя студия была абсолютно стандартной, без ремонта, в новом доме. Из этого я сделала вывод, что большинство квартир в новостройках с полученными ключами подходят под военную ипотекуКвартира находилась недалеко от Москвы. На электричке до метро «Выхино» можно доехать за 17 минут

Право собственности на мою студию было зарегистрировано как на самостоятельную жилую недвижимость, то есть это не была доля в праве. Объявления о продаже долей часто попадаются на сайтах-агрегаторах по продаже недвижимости под видом обычной студии. Такие доли для ипотеки не подходят

Право собственности на мою студию было зарегистрировано как на самостоятельную жилую недвижимость, то есть это не была доля в праве. Объявления о продаже долей часто попадаются на сайтах-агрегаторах по продаже недвижимости под видом обычной студии. Такие доли для ипотеки не подходят Моя студия была абсолютно стандартной, без ремонта, в новом доме. Из этого я сделала вывод, что большинство квартир в новостройках с полученными ключами подходят под военную ипотеку

Моя студия была абсолютно стандартной, без ремонта, в новом доме. Из этого я сделала вывод, что большинство квартир в новостройках с полученными ключами подходят под военную ипотеку Квартира находилась недалеко от Москвы. На электричке до метро «Выхино» можно доехать за 17 минут

Квартира находилась недалеко от Москвы. На электричке до метро «Выхино» можно доехать за 17 минутНам с покупателем предстояло сделать следующее:

- Собрать документы по списку, чтобы банк проверил мою квартиру.

- Подать документы в банк и получить одобрение.

- Прийти на сделку и заключить договор купли-продажи.

- Дождаться, пока банк отправит наши документы в Росвоенипотеку и получит согласие.

- Зарегистрировать переход собственности в Росреестре.

- Отнести полученные в Росреестре документы в банк, чтобы там оформили перевод денег на мое имя.

- Получить деньги в банке и подписать акт приема-передачи.

Принципиально комплекты документов для обычной и военной ипотеки не отличаются. Разница в том, что все документы будут проверяться два раза вместо одного: сначала в банке, а потом в Росвоенипотеке. Расскажу, какие документы понадобятся и какие собирала я.

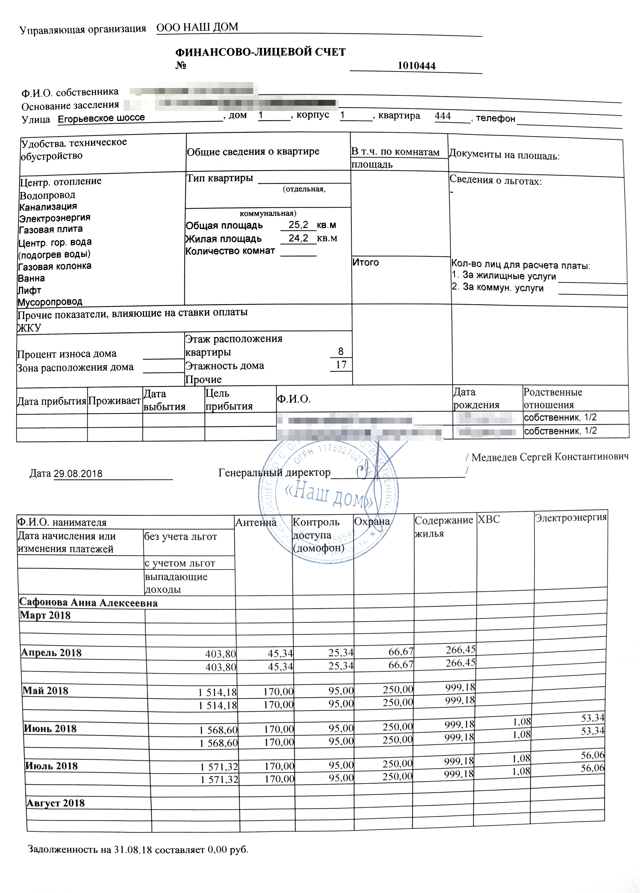

Свидетельство о государственной регистрации права собственности или выписка из ЕГРН. Это основной документ, который подтверждает право собственности на квартиру. С июля 2016 года свидетельства больше не выдаются. Я регистрировала квартиру в 2018 году, поэтому получала только выписку из ЕГРН.

Выписку можно заказать в МФЦ, ее изготовят в срок до 10 дней. Я уплатила 400 Р госпошлины за выписку и 50 Р комиссии за оплату через терминал в МФЦ.

ДКП. Документы, на основании которых у собственника возникло право собственности. Например, договор купли-продажи. Я получила право собственности на основании договора долевого участия — ДДУ. Еще я представляла акт приема-передачи квартиры у застройщика, поскольку он упоминался в ДДУ.

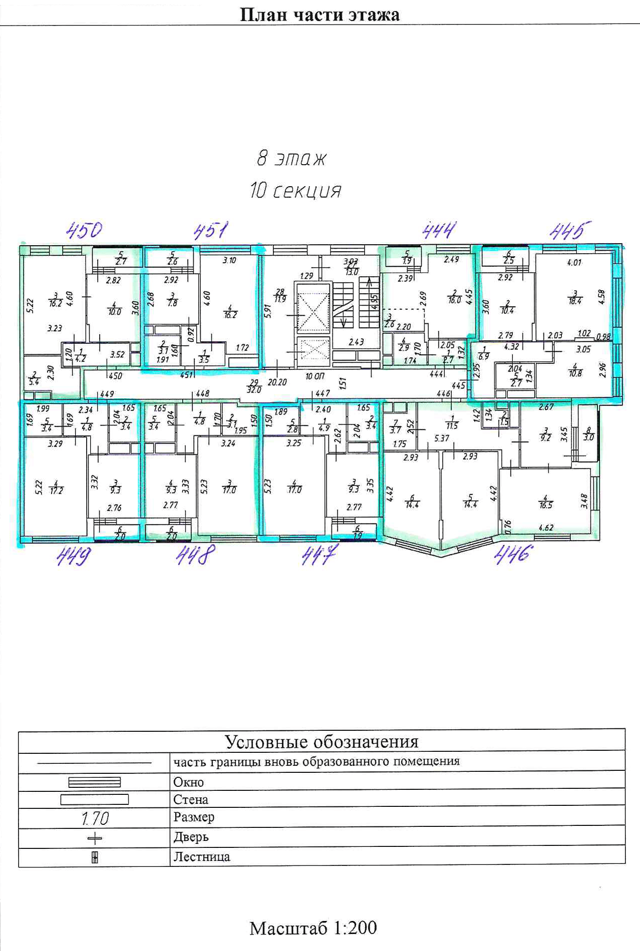

Поэтажный план объекта недвижимости. Его обычно заказывают в БТИ, но мне его выдал мой застройщик.

Экспликация объекта недвижимости. Это документ с данными о площади каждого помещения в квартире. Обычно экспликация заказывается в БТИ собственником. Я продавала квартиру в новостройке, поэтому экспликацию мне предоставил застройщик вместе с планом этажа.

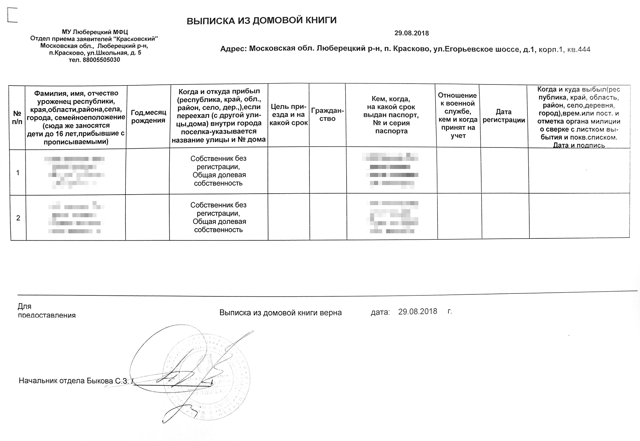

Выписка из домовой книги. Это документ с данными о зарегистрированных жильцах. Я получила его бесплатно в МФЦ в день обращения. Срок действия — 30 календарных дней с момента получения.

Копия финансового лицевого счета. Это документ, в котором отражены все коммунальные платежи и долги за них. Я заказывала копию счета в своей УК. Мне выдали ее на следующий день после обращения. Срок действия документа — 30 календарных дней.

Справка о задолженности по коммунальным платежам. Отдельная справка мне не понадобилась, потому что вся необходимая информация уже была в копии финансового лицевого счета. Срок действия справки — 30 календарных дней.

Копия паспорта продавца.

Если квартира получена в дар или по наследству, а также по любым другим безвозмездным сделкам, согласие или заявление не потребуется.

Экспликация объекта недвижимости, полученная от застройщикаПоэтажный план объекта недвижимости, который подходит для военной ипотекиВыписка из домовой книги, из которой видно, что в квартире никто не прописан. Собственников два — квартиру мы покупали с мужем в совместную собственностьКопия финансово-лицевого счета, полученная в офисе управляющей компании. Банку важно знать, сколько собственник будет платить за квартиру в месяц, а также нет ли задолженности за ЖКУ

Экспликация объекта недвижимости, полученная от застройщика

Экспликация объекта недвижимости, полученная от застройщика Поэтажный план объекта недвижимости, который подходит для военной ипотеки

Поэтажный план объекта недвижимости, который подходит для военной ипотеки Выписка из домовой книги, из которой видно, что в квартире никто не прописан. Собственников два — квартиру мы покупали с мужем в совместную собственность

Выписка из домовой книги, из которой видно, что в квартире никто не прописан. Собственников два — квартиру мы покупали с мужем в совместную собственность Копия финансово-лицевого счета, полученная в офисе управляющей компании. Банку важно знать, сколько собственник будет платить за квартиру в месяц, а также нет ли задолженности за ЖКУ

Копия финансово-лицевого счета, полученная в офисе управляющей компании. Банку важно знать, сколько собственник будет платить за квартиру в месяц, а также нет ли задолженности за ЖКУСвидетельство о праве на военную ипотеку. Его полное название — свидетельство о праве участника накопительно-ипотечной системы жилищного обеспечения военнослужащих на получение целевого жилищного займа. Это основной документ, который требуется от покупателя.

Остальные документы стандартные:

- Паспорт.

- Согласие на обработку персональных данных.

- Свидетельство о браке.

- Заполненная анкета банка.

- Документы о доходе.

- Оценка недвижимости.

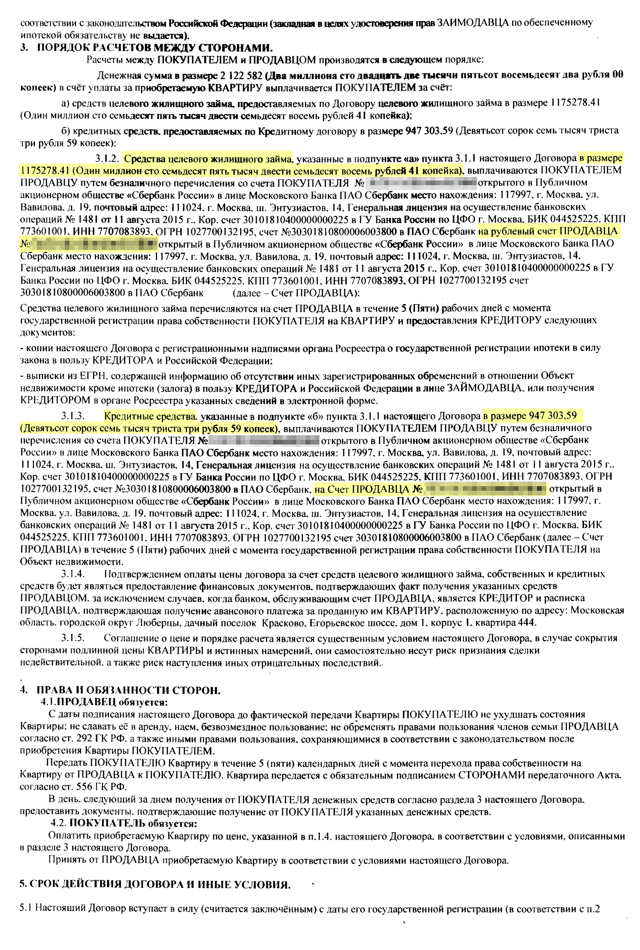

Договор купли-продажи нам составила менеджер в банке. От обычного договора он отличается системой оплаты. Деньги перечисляются продавцу не с одного, а с двух счетов. На одном находятся кредитные средства, а на втором — средства Росвоенипотеки.

У меня не возникло проблем со сбором документов. Но поскольку я впервые столкнулась с продажей в ипотеку, была масса вопросов. А у менеджера было много клиентов, поэтому отвечала она с задержкой. Иногда перезванивала только на следующий день.

Условия оплаты в договоре купли-продажи отличаются наличием двух счетов для перевода средств

Условия оплаты в договоре купли-продажи отличаются наличием двух счетов для перевода средств

Условия оплаты в договоре купли-продажи отличаются наличием двух счетов для перевода средствОтчет нужен, чтобы банк и Росвоенипотека убедились, что квартира стоит тех денег, которые хочет за нее продавец. Покупатель должен выбрать любую компанию из списка аккредитованных банком фирм, заказать там оценку и оплатить ее. Стоимость — 4500 Р, расходы несет покупатель.

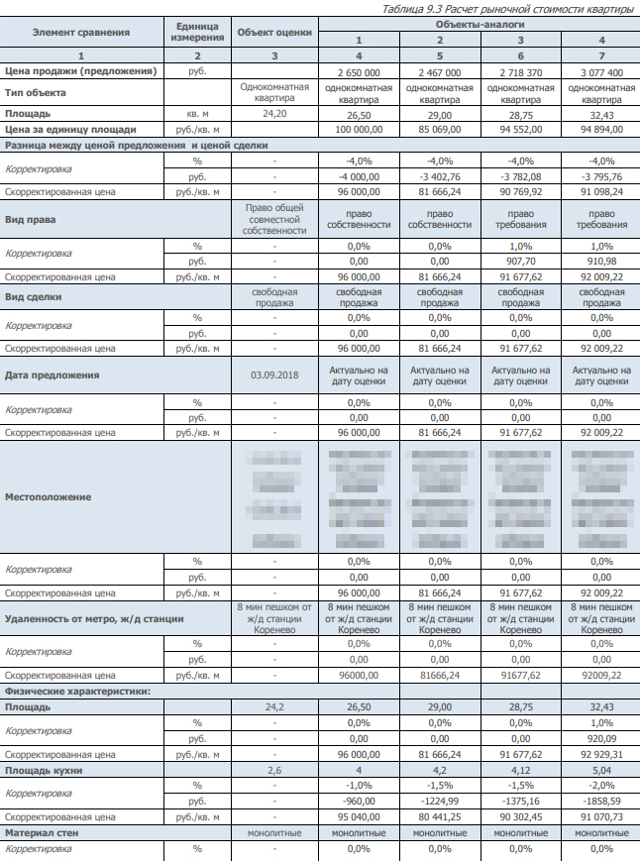

Оценочная компания оценила мою квартиру на 28 тысяч дешевле, чем я. Я хотела продать за 2 150 000 Р, а в отчете об оценке рыночная стоимость

недвижимости составила 2 122 000 Р.

Оценщик решил добавить корректировочные коэффициенты, которые снизили ценуВсе квартиры, с которыми сравнивали мою, стоили дороже. Но в результате оценки стоимость студии оказалась завышенной

Оценщик решил добавить корректировочные коэффициенты, которые снизили ценуВсе квартиры, с которыми сравнивали мою, стоили дороже. Но в результате оценки стоимость студии оказалась завышенной

Оценщик решил добавить корректировочные коэффициенты, которые снизили ценуВсе квартиры, с которыми сравнивали мою, стоили дороже. Но в результате оценки стоимость студии оказалась завышеннойДля банка эта разница оказалась неважной. Но проверку в Росвоенипотеке наш комплект документов не прошел. Выяснилось, что цена квартиры по договору купли-продажи не может превышать ее рыночную стоимость из отчета об оценке. Я и так сделала скидку 50 тысяч, поэтому снижать цену дальше не планировала.

Заказать оценку в другой компании и представить ее в Росвоенипотеку с нашим комплектом документов тоже было нельзя. Оказалось, что, раз оценка уже есть, рыночная стоимость квартиры в отчете окончательная и изменить ее невозможно.

Внести разницу наличными мой покупатель не мог или не хотел, ссылаясь на отсутствие денег. Сроки поджимали: действие текущего свидетельства на право воспользоваться военной ипотекой заканчивалось и пришлось бы подавать рапорт на новое. А там истекли бы сроки моих справок и документов, и пришлось бы получать их заново.

Проблемы можно было избежать, если бы я знала, что стоимость квартиры в отчете об оценке, который представляется с пакетом документов, должна в обязательном порядке быть не меньше, чем в договоре купли-продажи.

Если квартиру оценили слишком дешево, можно заказать оценку в другой компании, но до того, как отчет об оценке увидит Росвоенипотека.

Оценщики используют разные методики, поэтому стоимость квартиры в отчете у разных фирм может отличаться.

В отчете об оценке указывают рыночную стоимость квартиры, по мнению оценочной компании.

Она должна быть равна или выше суммы, за которую квартиру продают в военную ипотеку

Изначально казалось, что мы выйдем на сделку быстро.

Я специально освободила время, чтобы оперативно собрать документы и не задерживать покупателя. Менеджер в банке тоже уверяла, что нам понадобится не больше месяца. В результате мы с трудом уложились в два.

Все документы я отправила по электронной почте, а на сделку принесла оригиналы. Банк проверил документы и назначил дату сделки только через 11 дней после отправки всех документов.

Сделка и проверка Росвоенипотекой — 20 дней. После сделки документы нужно отвезти в Росвоенипотеку. Для этого должен приехать курьер и забрать их. Отвезти их туда самостоятельно запрещают правила. На доставку документов из банка в Росвоенипотеку и обратно отводится по одной неделе.

Доработка — 7 дней. Наши документы не соответствовали требованиям Росвоенипотеки: оценка квартиры была ниже суммы сделки. Поэтому мы получили отказ.

В течение 20 рабочих дней банк должен был внести исправления и представить документы повторно. Когда это сделали, банк назначил нам новую дату сделки. А после нее снова отправил пакет документов в Росвоенипотеку.

Новый срок рассмотрения в Росвоенипотеке отсчитывался с этой даты.

Регистрация в Росреестре — 7 дней. Когда Росвоенипотека одобрила документы и курьер привез их обратно, банк отдал их нам. Теперь мы должны были самостоятельно зарегистрировать переход права собственности. Кроме комплекта документов мы предъявили квитанцию об уплате покупателем государственной пошлины в размере 2000 Р.

Для регистрации перехода права собственности в Росреестре мы представили:

- Паспорта всех участников сделки.

- Договор ЦЖЗ.

- Кредитный договор.

- Закладную на недвижимость от банка.

- Договор купли-продажи.

- Квитанцию об уплате госпошлины.

- Отчет об оценке.

Перевод средств — 5 дней. Через два дня после регистрации мы с покупателем забрали свои пакеты документов и снова отправились в банк, который на основании зарегистрированного права собственности выписал приходно-кассовые ордера на перечисление денежных средств на мой счет.

Деньги дошли за 5 календарных дней, комиссии за то, что я сразу сняла деньги, не было.

Передача ключей — 2 дня. Когда я получила деньги за квартиру, мы с покупателем подписали акт приема-передачи квартиры и я отдала ключи. На этом моя история с военной ипотекой наконец-то закончилась.

Акт приема-передачи квартиры для военной ипотеки ничем не отличается от обычного

Продавать квартиру покупателю с военной ипотекой оказалось не так легко. Мой покупатель сам не понимал всего процесса, а менеджер банка не знал нюансов. В результате мы потеряли время, а я — деньги.

Еще мы с покупателем с трудом уложились в срок — до конца действия его сертификата оставалось несколько дней. Нам еще повезло, что в Росвоенипотеке рассмотрели наши документы быстрее, чем положено по регламенту.

В итоге я потратила на продажу квартиры в военную ипотеку чуть больше двух месяцев и продала на 28 тысяч дешевле, чем планировала.

- Заключайте предварительный договор и берите задаток. Это ваша страховка на случай, если что-то пойдет не так не по вашей вине.

- Внимательно самостоятельно проверяйте все документы, в том числе документы покупателя. Любая ошибка может послужить поводом для отказа.

- Убедитесь, что в документе об оценке стоит рыночная стоимость квартиры не ниже цены сделки. Если так не получается, необходимо сразу решить эту проблему с покупателем.

- Возможно, стоит заложить небольшую наценку в стоимость квартиры.

- Приготовьтесь, что процесс может затянуться из-за дополнительной проверки документов Росвоенипотекой.

Продажа квартиры по военной ипотеке — особенности и возможные риски

Кредит для военных, для покупки жилья является одним из подвидов всем известного ипотечного займа для проходящих контрактную службу, он появился в рамках государственного закона, подразумевающего реализацию ипотечной системы накопительного для предоставления права на покупку квартиры (дома). В рамках этой программы любой служащий, который участвует в ней 3 и более года, получает возможность приобрести жилье (в рамках предоставлении ипотечного кредита).

Отличительной характеристикой ипотеки для военных является погашение кредита не самим служащим, а Министерством обороны РФ, путем начисления денег на спецсчет участвующего в программе.

Условия

Для участия в данной программе достаточно подать специальный рапорт.

Право на участие имеют офицерский состав (учитывая морских офицеров) и прапорщики, поступившие на контрактную службу после начала выполнения государственной программы. Также право участия предоставляется выпускникам ученых заведений военного профиля и солдатам, повторно перезаключившим контракты о прохождении службы.

Предоставлением военно-ипотечного кредитования занимается большинство крупных банковских организаций Российской Федерации. По расчетам службы мониторинга финансовых рынков их количество равно 77.

Максимальный размер денежного займа рассчитывается для каждого контрактного служащего рассчитывается индивидуально исходя из предполагаемой суммы взносов в рамках программы обеспечения жильем, накопленной до 45-летнего возраста заемщика. В процессе расчета учитывается размер индексации для компенсации прогнозного уровня инфляции. Также в расчете учитывается величина процента кредита и первого взноса за ипотечное жилье.

К примеру, в государственных банках в рамках военной ипотеки процент кредитования состоит из двух частей: фиксированных 2% и ставки рефинансирования Центрального банка (около 7-8%). При этом стоит отметить, что процентная ставка не привязана к общей сумме предоставляемого кредита и первому взносу.

Что касается коммерчески банков, в среднем они устанавливают процентную ставку в размере 10,5 процентов, а сумму первого вноса — 10% стоимости жилья.

Такая ипотека освобождена от дополнительных комиссий и сборов, но некоторые банки могут назначать дополнительные проценты, например, при отсутствии личного страхования. Поэтому важно внимательно ознакомиться с договором на предоставление кредита перед подписанием.

Риски продажи квартиры

Многие продавцы квартир настороженно относятся к такому подвиду ипотеке и неохотно решаются продавать свое жилье. Связано это с рисками продажи квартиры в рамках рассматриваемой программы. На самом деле для продавца нет рисков от продажи квартиры по такой программе.

Выполнение условий военной ипотеки контролирует Администрацией Президента и является приоритетным направлением политики государства. Кроме этого, все расчеты за приобретение жилья строго контролируются банком, предоставляющим займ.

Главным отличием от продажи в рамках обычной ипотеки является требуемый пакет документов, который будет несколько шире, что увеличит время заключения сделки.

Что касается налога на доход от продажи жилья, его необходимо выплачивать в порядке, установленном действующим законодательством.

Плюсы и минусы

Как и любой вид кредитования, военная ипотека имеет свои преимущества и недостатки.

К плюсам от участия в такой программе относят:

- Предоставляется в независимости от наличия собственного жилья у заемщика.

- Выбрать объект недвижимости можно в любом регионе России.

- Сумму первого взноса за жилье можно повысить с использованием личных денежных накоплений.

К минусам военной ипотеки относят:

- Запрет на покупку жилья на этапе его строительства.

- Максимальный размер займа в рамках такого кредитования составляет 2 миллиона рублей. Поэтому этих денежных средств не всегда хватает на покупку желаемого варианта жилья.

- Потеря больших сумм на оформлении всех необходимых документов.

Выбор квартиры

Выбор квартиры или дома на первичном или вторичном рынке жилья осуществляется военным самостоятельно в соответствии с его предпочтением. Но при этом должно соблюдаться важное условие – полное соответствие требованиям банка по отношению к ипотечному жилью.

У разных банков список таких требований отличается, среди основных пунктов можно выделить:

- Хорошее жилое состояние объекта недвижимости.

- Хорошее состояние инженерных систем и коммуникаций объекта недвижимости.

- Отсутствие выполненных перепланировок.

- Присутствие всех правоустанавливающих документов.

- Отсутствие прав на собственность у третьих лиц.

Необходимые документы

Полный пакет документов для получения военной ипотеки состоит из:

- Анкеты лица, которому предоставляется займ.

- Копии паспортных данных (заверяются при наличии оригинала).

- Свидетельства о заключении или расторжении брака (при его наличии предоставляется копия). При наличии брачного контракта прикрепляется его копия.

- Оригинал и копия свидетельства участника НИС.

- Согласие супруга или супруги, должно быть нотариально заверено.

После этого необходимо подождать положительного решения банка и приступить к оформлению второго списка документов (для покупки жилья):

- Свидетельство о заключении или расторжении брака (при его наличии предоставляется копия). При наличии брачного контракта прикрепляется его копия.

- Свидетельства о рождении и паспорта бывших владельцев объекта недвижимости (оригинал и копия).

- Документы из БТИ.

- Свидетельство о регистрации права собственности (оригинал и копии).

- Документы, подтверждающие передачу прав собственности на объект недвижимости (договор купли-продажи, договор дарения и т.д.).

- Справка из госреестра с подтверждением отсутствий обременений на объект недвижимости.

- Разрешение на продажу объекта.

- Оценка объекта недвижимости в рамках проведения независимой экспертизы.

- Справка о количестве прописанных в квартире лиц.

- Согласие супругов продавцов на проведение сделки.

- Документы о полной оплате коммунальных услуг.

Порядок купли-продажи квартиры по военной ипотеке

Подписание договора купли-продажи квартиры (или дома) в рамках военной ипотеки имеет несколько этапов:

- Регистрация военного в качестве участника государственной накопительной программы.

- Выбор объекта недвижимости (самостоятельно или с помощью риелтора).

- Встреча покупателя и продавца.

- Обсуждение проведения сделки, установка сроков сбора документов обеими сторонами, установка сроков проведения сделки.

- Составление и подпись предварительного договора купли-продажи.

- Предоставление покупателю копии документов на жилье, для предъявления в банковскую организацию.

- Выбор банка для оформления кредита военной ипотеки.

- Принятие решения о выдаче займа (происходит не позднее третьих суток после подачи заявления).

- Открытие счета на имя заемщика, на который перечисляется сумма первоначального взноса и кредит. После госрегистрации сделки, вся сумма будет перечислена продавцу.

- Производится оценка жилья, от продавца требуется предоставить квартиру для осмотра представителям независимой экспертной компании.

- Проведение страхования объекта недвижимости и при желании личного страхования военного.

- Подписание и регистрация договора купли-продажи (как правило, занимает около недели).

- Снятие денег продавцом и передача ключей от квартиры покупателю.

Особенности продажи квартиры по военной ипотеке

Стоит обратить внимание на несколько моментов при продаже квартиры по военной ипотеке:

- Рисков при продаже, в случае выполнения всех условий действующего законодательства, нет, поскольку контроль выполнения программы ипотечного кредитование происходит на высшем уровне (Администрация Президента).

- Для совершения сделок в рамках военной ипотеки банки должны иметь специальные аккредитационные документы.

- Взаиморасчеты между сторонами сделки купли-продажи в рамках военной ипотеки контролируются банком.

- Anastasiya

- Распечатать

Квартиры по военной ипотеке

Чаще всего по программе военной ипотеки покупаются именно квартиры. Военнослужащему, который является заемщиком по ипотеке, следует серьезно отнестись выбору квартиры. Кроме того, проверкой недвижимости по военной ипотеке будут заниматься и сотрудники банка, и государственные органы в лице министерства обороны РФ, которые до момента погашения ипотечного кредита будут иметь права залога на жилое помещение.

Действие программы

Военнослужащий может обзавестись собственным жильем по особым программам, которые введены для реализации мер государственной поддержки в отношении военных:

| Сертификат на жилье (с 1998 по 2005гг.) | на сегодняшний день военнослужащему может выдаваться сертификат только, если он не участвует в другой программе и до 2000-го года его не получил. Такой документ удостоверяет право на господдержку. |

| В системе НИС (накопительно- ипотечная система) | система работает с 2005 года и заключается в накоплении средств общими стараниями банка, государства и самого служащего. Непосредственно такая программа называется «военной ипотекой» |

Возможности избрания между данными программами не имеется. Сертификаты выдаются, если субсидия в данном регионе не реализована.

Осуществление обязанности передано в ведение региональных властей.

В накопительно-ипотечной системе по общему правилу в автоматическом порядке участвуют военные, имеющие стаж службы более 3-х лет.

Льготные условия

Список льготных условий государственной поддержки в отношении военных выглядит следующим образом:

| Ипотечное кредитование | условия которого для военнослужащих значительно улучшены, сравнительно с другими категориями заемщиков. Определенная доля накоплений для получения ипотеки перечисляется из гос. бюджета ежегодно на особый счет военного |

| Строительство индивидуального дома | для чего предоставляется займ с особыми льготами |

| Возможность проживания в служебной (съемной) жилплощади до момента получения ипотеки | служебное жилье предоставляется воинской частью. Денежные средства на съем жилья возмещаются (в установленном размере, к примеру, 4 тыс. руб. в городах) |

| Льготы на оплату ЖКХ | предоставляются на оплату коммунальных платежей. Некоторые категории военных полностью освобождаются от оплаты (Герои России и т.д.) |

| Льготы на оплату ЖКХ | Полагаются военным пенсионерам |

Право на такие льготы имеются только у военных пенсионеров в статусе ветеранов труда и при достижении общего пенсионного возраста. Они платят 50% за жилищно-коммунальные платежи.

Для того, чтобы воспользоваться той или иной льготой имеет существенное значение ознакомление с нормами права, регулирующими их условия.

Требования к военным

Приобрести квартиру в рамках военной ипотеки допускается при соблюдении следующих требований и условий:

| Военный контракт | Который заключен после 1 января 2005 года. Участвовать в военной ипотеке могут исключительно те, кому прежде не выдавался жилищный сертификат. |

| Участие в НИС (накопительно-ипотечной системе) | В которую включаются в автоматическом режиме. Руководством воинской части ведутся списки военных, имеющих прав на участие. У отдельных категорий военнослужащих имеют право на вступление в программу, путем написания соответствующего рапорта. Наличия 3-х летнего стажа службы не требуется для офицеров, сразу после ВУЗа получивших офицерское звание. |

| Наличие 10-летнего стажа службы | В случаях, когда военнослужащий погиб, то право воспользоваться льготами имеется у близких членов семьи (супруга, дети, не достигшие 18 летнего возраста, иждивенцы, дети-инвалиды после 18 лет). Если военный уволен по состоянию здоровья, когда ему нельзя служить, он может участвовать в программе. Эту возможность можно осуществить после десяти лет службы. |

| Срок участия | Не менее 3-х лет |

Специальные условия ипотеки доступны военным, закончившим после 2005 года военное высшее учебное заведения, и получившими впервые звание, а также военные, которые призваны из запаса и подписавшие военный контракт.

Кроме того, имеют право на участие в программе мичманы, прапорщики, старшины, сержанты, матросы и солдаты, заключившие контракт после 2005 года.

Офицеры, получившие звание после курсов подготовки младшего офицерского состава, отслужившие 3 года.

Как купить квартиру по военной ипотеке

- Военный-заемщик по программе может купить квартиру в новостройке от застройщика или на вторичном рынке.

- В отношении новостроек требования банков сводятся, что их покупка допускается только у определенных застройщиков (их перечень имеется на официальном сайте банка).

- В отношении вторичного жилья могут устанавливаться условия к дате постройки, материалам дома или местоположению объекта недвижимости.

- Для покупки квартиры участнику программы требуется пошаговая инструкция:

| Получение свидетельства участия в программе | для чего начальнику части подается заявление (рапорт). Приблизительно через 2 месяца подготавливается свидетельство. Устанавливается срок его действия в течение 6 месяцев. В ином случае необходимо будет вторично его получить, но непосредственно через Министерство обороны РФ |

| Выбор банка-партнера | годятся только кредитные организации, участвующие в программе. К примеру, Сбербанк РФ, ВТБ, Открытие, Газпромбанк, Россельхозбанк. Узнать, участвует ли банк в программе можно на консультации в банке |

| Подача заявления в банк | На приеме у кредитного специалиста банка предоставляется:

В отдельных банках (в частности, ВТБ) можно подать заявление на ипотеку онлайн. При этом необходимые документы подаются при персональном посещении банка. Очень важно для одобрения заявки указывать только достоверные данные.Оригиналы документов сверяются сотрудником банка с копиями и прикладываются к заявлению. |

| Подбор квартиры | совершать это необходимо после одобрения банком заявки по кредиту. Квартиру нужно выбирать учитывая требования банка |

| Подписание предварительного договора купли-продажи | С продавцом квартиры (застройщик или частное лицо). Далее потребуется проведение независимой экспертной оценки объекта недвижимости |

| Подписание ипотечного договора | Специалисту банка отдается предварительный договор и отчет оценочной организации. Вслед за оформлением договора денежные средства перечисляются на текущий счет военнослужащего в данном банке |

| Подписание соглашения с Росвоенипотекой | о том, что накопления со счета по ипотечной накопительной программе на покупку жилья. Координирование условий и контроль процедуры выполняется в 10-дневный срок |

| Подписание сделки с продавцом приобретение квартиры и расчет | все средства (из бюджета, от банка и собственные накопления, если имеются) помещаются на депозит банка. Снять их может продавец после перехода права собственности. В Росреестре РФ осуществляется регистрация права собственности. Также стороны подписывают акт приема-передачи квартиры. Поскольку жилье до момента оплаты всего кредита находится в залоге у банка, то также осуществляется регистрация права залога по закладной. |

| Передача всех документов в банк | Конечным этапом процесса оформления военной ипотеки является страхование объекта недвижимости. В банке заемщику будет предоставлен перечень страховых организаций, с которыми он сотрудничает. Страховая компания выдает страховой полис, который передается в кредитное учреждение. Договор страхования продляется ежегодно. Допускается смена страховой организации. |

Раздел квартиры при разводе

Раздел квартиры, полученной по программе военной ипотеки при разводе является непростым.

В соответствии с Семейным Кодексом РФ, недвижимое и иное имущество, которое приобретено во время брака делится при прекращении супружеских отношений поровну.

Однако, из этой нормы бывают исключения, а именно полученные по договору дарения предметы и приобретенные в порядке наследования и в безвозмездном порядке. Считается, что приобретение квартиры по программе военной ипотеки относится к безвозмездному приобретению жилья.

Отдельными банками предусматривается заключение соглашения при выдаче ипотечного займа между супругами, которое устанавливает порядок раздела объекта ипотеки после развода.

По такому соглашению банк настаивает об оставлении недвижимости только военнослужащему, его супруга на квартиру претендовать не может.

В судебном порядке супруга может рассчитывать только на улучшения (вложения) в квартиру личных средств, например в ходе ремонта или перепланировки.

Военная ипотека рассчитать сумму, читайте здесь.

Особенности

Приобретая квартиру в 2018 г. по военной ипотеке необходимо учитывать следующее:

| Сумма взноса за год была проиндексирована по отношению к 2017 году | 268 465 руб. |

| Использование для приобретения более дорогой квартиры прибавлять личные средства | Например, взять обычный кредит |

| При приобретении за счет бюджетных и банковских средств надлежит учитывать | что величина наибольшей суммы уменьшен в отличии от обычной ипотеки |

| Проверка сделки Росвоенипотекой не допускает | Сделку купли-продажи жилья у близкого члена семьи (к примеру, родителя) |

| Ограничения по сдаче квартиры в аренду | Могут устанавливаться отдельными банками в кредитном договоре |

| Возможность покупки 2-х квартир | по программе военной ипотеки |

Особенности сделки не затмевают ее преимуществ и рисков для ее сторон.

Процентные ставки и размер ипотеки

Выбирать банк можно только из баков, сотрудничающих с государством по программе. Участвует ли банк в ней, можно узнать на сайте банка или на личном приеме.

Ставки, максимальный размер ипотечного кредита и другие условия в различных банках различается:

| Сбербанк РФ | 9,5 %, до (до 2 330 000 р.), нас срок до 20 лет, заемщик не младше 21 года. |

| Банк (ПАО) ВТБ | 9,7 %, (до 2 290 000 р.), до 20 лет (но не позже достижения заемщиком возраста 45 лет), первоначальный взнос – от 20 % |

| Газпромбанк | 9, 5 %, (до 2 330 000 р.), максимальный срок 20 лет, не моложе 21 лет, начальный взнос – от 20 % |

| Россельхозбанк | 10,75 % на квартиру (до 2 330 000 р.), срок от 3-х до 24 лет, возраст заемщика не менее 22 лет; первый взнос – не менее 10 % от стоимости квартиры |

| Банк Уралсиб | 10,9% (300 000—2 600 000, руб), от 3 до 20 лет, взнос – 20 % стоимости квартиры |

| Банк «Открытие» | до 11,40 % (до 1930 тыс. руб.), от 3 до 20 лет, взнос – от 20 % |

Заемщику также следует учитывать дополнительные расходы при оформлении, к которым могут относиться расходы на страхование, на оплату государственной пошлины, на депозит банковской ячейки, расходы на оценку недвижимости, а также на оплату услуг агентства недвижимости и нотариальных услуг.

Предварительно оценив будущие расходы, позволит грамотно спланировать предстоящие этапы процедуры. При выборе банка также стоит обратить внимание на его репутацию и отзывы о нем.

Процедура оформления

Договор составляется в простой письменной форме. Нотариального заверения он не требует.

Для приобретения квартиры можно воспользоваться стандартным образцом договора или составить его самостоятельно. Основным условием является его соответствие Гражданского кодексу РФ. Регистрация сделки осуществляется в Росреестре РФ.

Необходимые документы

Для того, чтобы приобрести квартиру по военной ипотеке потребуются следующие документы:

- Заявление начальнику воинской части (рапорт) на участие в программе.

- Справка о размере доходов

- Заявление в банк. Можно получить на личном приеме или на сайте банка

- Военное удостоверение и паспорт РФ (оригинал и копии)

- Предварительный договор купли-продажи, и неподписанный договор купли-продажи

- Отчет оценщика

- Акт приема-передачи квартиры

- Если требуется получение налогового вычета с покупки квартиры, то у продавца нужно взять расписку о получении им полного расчета по договору

- Условия предоставления военной ипотеки смотрите в статье: военная ипотека условия предоставления в 2018 году.

- Видео: Как купить квартиру по военной ипотеке:

Продажа квартиры по военной ипотеке — риски продавца и пошаговая инструкция

Наша власть активно предлагает военным ставать участниками накопительной ипотечной системы. Каждый военный, участвующий в данной программе минимум 3 года, обретает возможность купить жилье в ипотеку. При этом расплачиваться с кредитом вместо служащего будет Министерство обороны.

Военная ипотека: основные условия

Чтобы принять участие в накопительной ипотечной системе, нужно:

- Иметь звание офицера, прапорщика, выполняющего обязанности на основании контракта, или быть выпускником военного учреждения.

- Составить специальный рапорт.

- Рассчитать максимальный размер ипотечного займа на основании сумм взносов, накопленных до 45 лет военного.

- Выбрать банк, который предоставит кредит (на сегодняшний день оформить военную ипотеку можно в 77 финансовых учреждениях).

Банки предлагают разные процентные ставки и суммы первых взносов, поэтому важно внимательно читать кредитный договор, прежде чем подписать его.

Плюсы и минусы военной ипотеки для продавца

Продажа жилья по условиям ипотеки для военных, как и любая сделка, обладает своими положительными и негативными сторонами для продавца. К плюсам такой сделки следует причислить:

- быть участниками подобных сделок разрешается только для аккредитованных банков;

- регистрация сделки не отнимет у вас больше 5-7 дней;

- юристы считают такие сделки «чистыми» с точки зрения закона;

- любые расчеты проводятся или делаются под контролем банка, что дает возможность гарантировать безопасность сделки.

К минусам сделки зачисляют:

- необходимость заплатить налоги за доход от продажи имущества;

- чтобы получить деньги от продажи, продавцу придется ждать немного дольше, чем при обычной продаже.

Несмотря на то, что сделки по приобретению жилья по условиям военной ипотеке пока не были замешаны в мошеннических схемах, собственникам недвижимости не следует терять бдительность. Так, не будет лишним при совершении сделки перепроверить сколько денег находится в сейфовой ячейке.

Как продать квартиру, купленную по военной ипотеке?

Займ предоставляется военнослужащим для:

- оплаты 1-го взноса за приобретенный объект недвижимости;

- погашения долгов по ипотеке.

Продажа квартиры предусматривает несколько этапов:

- Получение свидетельства участника накопительной программы.

- Поиск подходящего жилья.

- Ожидание разрешения кредитного комитета.

Давайте рассмотрим каждый этап более подробно.

Оформление свидетельства участника программы

Для получения свидетельства участника накопительной программы нужно:

- быть участником данной программы минимум 3 года;

- составить рапорт на имя командира военной части;

- дождаться пока рапорт пройдет процедуру согласования (на это уходит около 3 месяцев);

- получить долгожданное свидетельство.

Свидетельство участника программы действует только на протяжении полугода. Именно в течение этого времени заемщик должен подобрать варианты жилья.

Выбор квартиры

Занимаясь поисками жилья, не стоит забывать, что:

- приобрести недвижимость можно только на сумму, указанную в свидетельстве;

- сумма ипотеки не может превышать 2 100 000 рублей;

- для частичной оплаты покупки недвижимости, возможно, придется использовать собственные накопления.

Продать квартиру по военной ипотеке не удастся, если:

- в ней кто-то проживает;

- в ней зарегистрирован хотя бы 1 человек;

- она находится под залогом;

- на нее могут претендовать третьи лица.

Продажа квартиры невозможна без разрешения кредитного комитета.

Получение разрешения от кредитного комитета

Разрешение кредитного комитета выдается в том банке, в котором военный собирается оформлять ипотеку. Чтобы кредитный комитет не отказал в выдаче такого разрешения, нужно предъявить:

- ксерокопию паспорта;

- свидетельство участника накопительной программы.

Когда военнослужащий предъявит все вышеуказанные документы, его попросят заполнить заявку на кредит. Дальше сотрудники банка в течение 2-х дней обязаны проверить, насколько достоверны указанные вами данные. Если будет принято положительное решение, для проведения сделки откроют счет. Через этот счет будут осуществляться все операции по сделке.

Продавец квартиры со своей стороны должен предъявить:

- свидетельство на право владения недвижимостью;

- документы, подтверждающие передачу прав владения для продавца;

- паспорт кадастра на продаваемое жилье;

- справку, подтверждающую факт отсутствия зарегистрированных лиц в квартире;

- справку об отсутствии долгов по коммуналке.

Дальше продавцу необходимо провести оценку продаваемой недвижимости. Только после этого он сможет заключить с банком соглашение займа для продажи квартиры. Следующий этап – это госрегистрация договора. После этого банк перечисляет на счет продавца квартиры деньги, а покупатель получает ключи от жилья.

Порядок заключения сделки купли-продажи (пошаговая инструкция)

Прежде чем согласиться продавать жилье по условиям военной ипотеки, продавцу необходимо подробно ознакомиться с процедурой заключения соглашения купли-продажи. Данная сделка состоит из таких этапов:

- Военный оформляет свидетельство участника накопительной программы.

- Военнослужащий начинает искать жилье (заниматься поисками он может как самостоятельно, так и поручить это задание агентствам по недвижимости).

- Встретиться с продавцом квартиры, чтобы обсудить условия и сроки заключения сделки.

- Покупатель с продавцом заключают предварительное соглашение, в котором обязательно указывают все условия и сроки договоренности.

- Продавец предъявляет ксерокопии документов на продаваемую недвижимость, чтобы предъявить их банку для оформления ипотеки.

- Покупатель начинает искать банк для получения кредита по военной ипотеке. Военнослужащий имеет право оформлять займ только в аккредитованных финансовых учреждениях.

- Покупатель подает в выбранный банк заявление на оформление кредита и предъявляет другие необходимые документы.

- На протяжении 1-3 дней банк обязан рассмотреть заявление и ознакомиться с документами и вынести вердикт.

- В случае положительного решения банк оформляет счет, куда будут переводиться накопленные средства заемщика по программе, а также ипотечные деньги на покупку недвижимости.

- Сразу после завершения процедуры госрегистрации деньги переводятся продавцу жилья.

- Осуществляется оценка стоимости продаваемой квартиры. Расходы, связанные с данной процедурой, оплачивает покупатель. Оценка жилья должна осуществляться на протяжении 1-3 дней.

- Банк и заемщик подписывают 2 соглашения:

- на предоставление кредитных денег;

- о целевом жилищном кредите для перевода денег с накопительного счета военного.

- Подписывается договор страхования на приобретаемую жилую площадь. При желании заемщик имеет право застраховать свою жизнь и материальные риски (титульное страхование) на случай потери права владения жильем.

- Документы отправляются в «Росвоенипотеку». Там их проверяют еще раз на соответствие законодательным требованиям. Эта процедура отнимает приблизительно неделю.

- «Росвоенипотека» подписывает соглашение и перечисляет на счет накопительные средства для оплаты первого взноса.

- Покупатель с продавцом подписывают соглашение о купли-продажи.

- Подписанный договор передается в Федеральную службу, где проходит его регистрация. Данная процедура отнимает до 1 рабочей недели.

- Покупателю выдается документ, подтверждающий права владения на приобретаемое жилье.

- Документ о праве владения предъявляется в банк.

- Продавцу поступает остальная сумма средств от стоимости квартиры.

- Покупатель получает ключи от купленной квартиры.

В среднем вся процедура купли-продажи занимает около месяца.

Особенности продажи квартиры по военной ипотеке

Продажа квартиры по условиям ипотеки для военных имеет несколько особенностей:

- Ипотечное кредитование для военных контролируется Администрацией Президента.

- Военные ипотеки могут выдавать только аккредитационные банки.

- Все расчеты между покупателем и продавцом осуществляются под тщательным контролем банка.

Именно благодаря контролю процедуры приобретения жилья по военной ипотеке со стороны государства и банка такие сделки считаются абсолютно безопасными.

Загрузка…