Многие граждане, принявшие решение продать полученное в дар жилье, задаются вопросом, как уплачивается налог с продажи подаренной квартиры. По общему правилу денежные средства, полученные продавцом объекта недвижимости, считаются доходом, с которого должен взиматься налог 13%. Однако порядок уплаты налога при совершении таких действий характеризуется рядом особенностей, связанных со спецификой сделки.

Всегда или нужно платить налог

В соответствии со ст. 217.1 Налогового кодекса РФ этот срок зависит от степени родства между дарителем квартиры и одаряемым:

- если жилплощадь была получена в дар от близкого родственника, она должна находиться в его владении как минимум 3 года;

- во всех прочих случаях продавец подаренной квартиры освобождается от налогового платежа по истечении 5 лет с момента принятия дара (если региональным законом не установлен меньший срок);

- при продаже единственной жилплощади (в том числе полученной по договору дарения) после 01.01.2020 года минимальный срок владения – 3 года.

Степень родства определяется согласно правилам, установленным Семейным кодексом РФ. В соответствии с ними близкими родственниками следует считать:

- родителей;

- детей;

- братьев и сестер;

- дедушек и бабушек;

- внуков.

Данными положениями следует руководствоваться, если дарение квартиры было оформлено не раньше 1 января 2016 года.

Если жилье было подарено в 2015 году или ранее, действуют иные правила. Они гласят, что если недвижимость подарена близким родственником, платить налог вовсе не нужно. В случае, когда даритель не имеет с одаряемым близкого родства, доходы с продажи жилплощади не облагаются налогом по истечении 3 лет со дня оформления дарственной.

Как выполнить расчет налогового платежа

Для квартир, подаренных до 2016 г., сумма налога определялась по следующей формуле:

НДФЛ = (Д – НВ) × 0,13

- НДФЛ – итоговая величина налогового платежа с дохода на продажу подаренного объекта недвижимости;

- Д – доход, полученный владельцем квартиры после ее реализации (в соответствии с договором купли-продажи);

- НВ – величина налогового вычета (он составляет 1 млн руб);

- 0,13 – размер налога на доход (13%).

Начиная с января 2016 г. налогооблагаемая база исчисляется из величины кадастровой стоимости жилья (ее можно посмотреть на сайте Росреестра), умноженной на коэффициент 0.7. Таким образом, следует руководствоваться формулой

НДФЛ = (КС – НВ) × 0,7 × 0,13

- КС – кадастровая стоимость объекта недвижимости.

Если кадастровая стоимость не может быть установлена, вместо нее учитывается цена сделки по договору купли-продажи.

Кадастровую стоимость следует определять по состоянию на 1 января того года, в котором было произведено отчуждение недвижимости.

Особенности оформления и сроки подачи декларации

Декларация подается в формате 3-НДФЛ. С точки зрения закона не имеет значения, является ли объектом недвижимости вся квартира или ее часть.

При заполнении документа необходимо указать:

- Ф.И.О. продавца квартиры;

- основные сведения, касающиеся его паспорта (номер, серия, дата и место получения, каким учреждением выдан);

- адрес места регистрации;

- номер свидетельства ИНН;

- данные о зарплате и удержанных налоговых платежах за последний год;

- размеры налоговых вычетов, предоставленных в течение данного периода на получение образования или прохождение лечения, а также вычеты на детей и имущественные возвраты;

- номер телефона.

Скачать бланк налоговой декларации по форме 3-НДФЛСкачать пример заполнения декларации 3-НДФЛ

Также вместе с декларацией надо будет предъявить:

- паспорт гражданина РФ;

- договор дарения;

- документы, подтверждающие факт отчуждения подаренного жилья (договор купли-продажи, чеки с указанной суммой продажи квартиры, акт приема-передачи жилплощади);

- заявление к декларации 3-НДФЛ.

Скачать заявление о возврате излишне уплаченного налога (бланк)

Гражданин может обращаться в налоговый орган самостоятельно или за него это может делать доверенное лицо. В последнем случае необходимо составить на имя представителя доверенность и утвердить ее в нотариальной конторе.

Декларация должна быть подана до 30 апреля после истечения отчетного периода.

Как оплатить налог: пошаговая инструкция

Порядок действий при оплате налога с продажи подаренной жилплощади таков:

- Подготовить бумаги, в которых задокументирован переход права собственности на недвижимое имущество (договора, чеки, акты).

- Внести необходимые сведения в декларацию 3-НДФЛ.

- Посетить ИФНС и передать учреждению требующуюся документацию. Также с собой нужно иметь паспорт. Допускается отправка копий документов в электронной форме через Госуслуги или личный кабинет налогоплательщика. Можно отправить декларацию с заверенными копиями документов и по почте заказным письмом.

- После того, как документы приняты, следует внести в бюджет налоговый платеж. Сделать это необходимо до 15 июля.

Если стоимость жилья окажется меньше 1000000 руб (величина вычета), декларацию все равно следует подготовить, хотя в таком случае налогоплательщик ничего оплачивать не должен.

Ответственность за уклонение от уплаты налоговых платежей или за нарушение сроков их внесения

Налоговым кодексом предусмотрены штрафные санкции за нарушение порядка внесения обязательных платежей.

Так, при несвоевременной передаче декларации в налоговый орган с гражданина взимается штраф в размере 5% от подлежащей уплате суммы налога в соответствии с декларацией. Штраф накладывается за каждый месяц просрочки (в том числе неполный), однако его величина не может быть меньше 1000 руб и больше 30% от подлежащего уплате налога.

При несоблюдении правил, установленных для подачи декларации в электронном виде, с гражданина может быть взыскан штраф на сумму 200 руб.

Если налогоплательщик допустил грубое нарушение порядка учета доходов или расходов, с него взыскивается штраф на сумму 10000 руб, а если такие нарушения имели место не один налоговый период – 30000 руб.

В случае занижения размера налоговой базы на нарушителя будет наложен штраф размером 20% от неоплаченного налога (минимальный размер штрафа – 40000 руб). Если неуплата налога (частично или полностью) является следствием умышленных действий гражданина, сумма штрафа возрастает до 40%.

Ответственность за невыполнение обязанностей налогоплательщика предусмотрена не только НК РФ. За более серьезные нарушения виновный может быть подвергнут административному наказанию в соответствии с Кодексом РФ об административных правонарушениях.

Неуплата налогов на крупную сумму в согласно положения Уголовного кодекса РФ считается преступлением. Виновный в таком деянии по приговору суда подлежит уголовной ответственности. С момента вынесения приговора злостный нарушитель будет считаться имеющим судимость вплоть до ее погашения.

Заключение

Платить налог с квартиры, подаренной родственником (близким) не нужно, если с момента оформления дарственной прошло 3 года. Для остальных случаев этот срок равен 5 годам. Такие правила установлены с 2016 г.

, для подаренных ранее квартир минимальный срок владения был равен 3 годам в общем случае, а подаренное близким родственником жилье налогом не облагалось. При продаже единственной жилплощади (в том числе полученной по договору дарения) после 01.01.

2020 минимальный срок владения – 3 года

До 2016 г. сумма налогового платежа исчислялась исходя из размера дохода по договору купли-продажи, а после принятия изменений в НК – из величины кадастровой стоимости жилплощади.

Хозяин продаваемого жилья имеет право на налоговый вычет в размере 1000000 руб (это сумма, которая не учитывается при определении величины налогового платежа). По действующим правилам сумма налогооблагаемой базы умножается на коэффициент 0.

7 и от получившегося значения считается налог в размере 13%.

Гражданин после продажи подаренной квартиры подает в налоговый орган декларацию 3‑НДФЛ с пакетом необходимых бумаг, а затем оплачивает налог. Во избежание штрафных санкций и проблем с законом сделать это необходимо в сроки, предусмотренные НК РФ.

Если у Вас остались вопросы, Вы можете их задать бесплатно юристам компании в форме, представленной ниже. Ответ компетентного специалиста поможет вам принять верное решение.

Налог при продаже подаренной квартиры. Когда можно продать квартиру после дарения без налога?

Через некоторое время после получения квартиры в дар, у Вас может возникнуть необходимость ее продать. Появится ли обязанность заплатить налог при продаже подаренной квартиры? Когда можно продать квартиру после дарения без налога? Важен ли тот факт, что дарственная была заключена с близким родственником? В статье расскажем о налогообложении при продаже подаренной квартиры.

Надо ли платить налог при продаже подаренной квартиры?

Доход от продажи недвижимости, в том числе от продажи квартиры после дарения, по общему правилу подлежит налогообложению. Какой налог при продаже подаренной квартиры или ее доли? Рассматриваемый доход облагается налогом на доходы физических лиц (НДФЛ).

Но если продается квартира или ее доля, находившаяся в собственности более минимального срока владения, физические лица освобождаются от уплаты налога с продажи подаренной квартиры.

Когда можно продать квартиру после дарения без налога?

Обратимся к закону, чтобы выяснить, через сколько можно продать квартиру после дарения (без уплаты НДФЛ). По данному вопросу в статье 217.1 Налогового кодекса РФ указано следующее:

«Если иное не установлено настоящей статьей, доходы, получаемые налогоплательщиком от продажи объекта недвижимого имущества, освобождаются от налогообложения при условии, что такой объект находился в собственности налогоплательщика в течение минимального предельного срока владения объектом недвижимого имущества и более».

Какой минимальный предельный срок владения квартирой после дарения в целях налогообложения установлен в законе?

Согласно пункту 3 статьи 217.1 НК РФ минимальный предельный срок владения составляет три года для квартиры (или ее доли), право собственности на которую было получено налогоплательщиком по договору дарения от физического лица, признаваемого членом семьи и (или) близким родственником этого налогоплательщика в соответствии с Семейным кодексом Российской Федерации.

В остальных случаях, минимальный предельный срок владения квартирой составляет пять лет.

Отметим, что указанные нормы действуют для квартир, приобретенных по договору дарения с 1 января 2016 года.

Если квартира была подарена до 1 января 2016 года, то по вопросу налогообложения при продаже квартиры после дарения необходимо обратиться к действующему до указанной даты пункту 17.

1 статьи 217 НК РФ, согласно которому не подлежат налогообложению доходы от продажи квартир, находившихся в собственности налогоплательщика три года и более.

Итак, для ответа на вопрос «когда можно продать квартиру после дарения, чтобы не платить налог» необходимо знать:

- время нахождения квартиры в собственности,

- когда была подарена квартира (до 1 января 2016 года или после),

- кем была подарена недвижимость: близким родственником (членом семьи) или нет.

- Срок владения квартирой при дарении начинает исчисляться с даты государственной регистрации права собственности и внесения соответствующей записи в ЕГРП.

- Субъекты РФ законом могут уменьшить установленный Налоговым кодексом РФ пятилетний срок владения недвижимостью.

- Продажа подаренной квартиры от близкого родственника

При дарении квартиры между близкими родственниками, одаряемый освобождается от уплаты налога. Выясним, платится ли налог при продаже подаренной квартиры, если ее Вам подарил близкий родственник или член семьи. Если Вы владели недвижимостью:

- более 3 лет, то НДФЛ при продаже подаренной квартиры не уплачивается, подавать декларацию тоже не нужно;

- менее 3 лет, то налог с продажи квартиры, полученной по дарению от близкого родственника, придется заплатить государству.

Пример.

Сын получил по дарственной от отца квартиру. Через 2 года он решил ее продать и приобрести новую. Чтобы продать квартиру после дарения без налога, сын принимает решение дождаться окончания трехлетнего срока с даты приобретения квартиры в собственность.

Продажа квартиры после дарения от не родственника

Если квартиру Вам подарил не родственник, чужое лицо, друг, дальний родственник или родственник, который не является близким, то Вы обязаны были заплатить налог при дарении квартиры. Определим, когда можно продать подаренную квартиру без налога. Итак, если квартира была подарена после 1 января 2016 года и Вы владели недвижимым имуществом:

- более 5 лет, то налог при продаже квартиры после дарения не платится,

- менее 5 лет, то Вам придется заплатить налог с продажи подаренной квартиры.

Но если квартира по дарственной была передана Вам до 1 января 2016 года, то Вы освобождаетесь от уплаты налога, если на момент продажи квартира находилась в Вашей собственности более трех лет. Подавать декларацию подавать в этом случае не нужно (Письмо ФНС России от 06.04.2012 N ЕД-3-3/1166@).

Пример

Дядя подарил своему племяннику квартиру в 2016, но племяннику через три года понадобились деньги, и он решает продать подаренную недвижимость. В этом случае племянник заплатит налог и при дарении квартиры и при ее продаже.

Лицо, получившее квартиру по договору дарения, вправе распоряжаться им по своему усмотрению, в том числе продать

- Продажа подаренной квартиры (в собственности менее 3 лет)

- Если Вы продаете полученную по дарственной квартиру и после дарения прошло менее 3 лет, то Вам необходимо будет заплатить подоходный налог.

- Налог с продажи подаренной квартиры (более 3 лет в собственности)

- В случае, когда Вы получили квартиру (или ее долю) от близкого родственника/члена семьи и владели ею более 3 лет, то Вам не нужно платить подоходный налог при продаже квартиры.

Однако следует помнить, что от уплаты налога с продажи квартиры, полученной позже 1 января 2016 года по дарственной от неблизкого родственника или не родственника, Вы освободитесь только по прошествии пяти лет с даты оформления права собственности на недвижимость. Если же квартира была подарена указанными лицами до 1 января 2016 года, то уже через три года ее можно продавать без уплаты налога.

Размер налога с продажи подаренной квартиры

Итак, если квартира продана ранее минимального предельного срока, то доход от продажи облагается налогом на доходы физических лиц в установленном порядке. Налоговая ставка составляет

- для резидентов – 13%,

- для нерезидентов — 30%.

Для расчета налога при продаже квартиры после дарения применяется пункт 5 статьи 217.1 НК РФ (с 1 января 2020 года – статья 214.10 НК РФ), определяющий какая стоимость квартиры учитывается в целях налогообложения.

Также налоговым резидентам РФ при определении налоговой базы по НДФЛ при продаже подаренной квартиры:

- можно воспользоваться правом на получение имущественного налогового вычета в размере 1 млн рублей;

- или можно уменьшить сумму своих облагаемых налогом доходов на сумму фактически произведенных и документально подтвержденных расходов, связанных с приобретением квартиры (например, на сумму уплаченного налога при дарении квартиры (или ее доли) не родственнику).

Из статьи Вы узнали, когда можно продать квартиру после дарения без налога. При определении минимального срока владения квартирой необходимо учитывать, кто являлся дарителем по дарственной. Вам не нужно платить налог при продаже подаренной квартиры, если квартира была подарена близким родственником более 3 лет назад.

Налог с продажи подаренной квартиры в 2020 году

Время чтения 8 минут Спросить юриста быстрее. Это бесплатно! Размер шрифта: A+ | A−

Доходы с продажи подаренной квартиры и обычной: в чем разница в их налогообложении?

В соответствии с законодательством РФ налогооблагаемыми в общем случае являются любые доходы гражданина — в частности, те, что представлены доходом от продажи недвижимости. Соответствующий доход, равно как и иные, что могут быть получены физлицом, облагается НДФЛ по ставке в 13%.

Вместе с тем, налогообложение доходов от реализации объектов недвижимости с разным правовым статусом может различаться исходя из норм законодательства, регулирующего правоотношения, предмет которых — купля-продажа объектов недвижимости с разным статусом.

Данная особенность наблюдается и при сопоставлении налогообложения дохода от продажи квартиры, купленной налогоплательщиком самостоятельно и доходов от продажи недвижимости, подаренной гражданину. Разница между соответствующими схемами налогообложения будет прослеживаться:

- В длительности периода, в течение которого необходимо владеть жильем, чтобы при его продаже не платить налоги.

В случае с жильем, которое не подарено налогоплательщику, а куплено им, соответствующий период должен составлять 5 лет и более в случае, если квартира куплена после 01.01.2016 года. Если ранее — 3 года. Кроме того, с 1 января 2020 года для владельцев единственного жилья минимальный срок владения недвижимостью также сократился с 5 до 3 лет.

В случае с жильем, которое не куплено налогоплательщиком, а подарено ему, соответствующий период во всех случаях должен составлять 3 года и более.

Примечательно, что законом субъекта РФ соответствующие периоды могут быть уменьшены вплоть до нуля. Не исключено, что на уровне региональных правовых актов разница в подходах к регулированию доходов от продажи подаренных и обычных квартир будет отсутствовать или выражаться в иных критериях.

- В возможности применить налоговый вычет, представленный расходами на приобретение жилья.

Очевидно, что в случае, если квартира подарена налогоплательщику, то никаких расходов, связанных с ее покупкой, он не несет. Поэтому, налог с продажи квартиры, полученной по дарению, не может быть уменьшен на сумму соответствующего вычета.

В свою очередь, гражданин, продающий квартиру, которая когда-либо куплена им, вправе уменьшить налогооблагаемую базу при исчислении налога на сумму расходов по приобретению данной квартиры. Разумеется — только если соответствующие расходы подтверждены (например, договором купли-продажи, банковскими документами).

Пример.

Савельев С.В. в 2010 году купил квартиру за 1 200 000 рублей. В 2016-м решил перепродать ее, и нашел покупателя, который готов приобрести соответствующий объект недвижимости за 1 700 000 рублей.

Савельев вправе уменьшить сформированную по умолчанию налогооблагаемую базу — в 1 700 000 рублей, на сумму расходов по приобретению квартиры. Фактическая налогооблагаемая база составит, таким образом, 500 000 рублей (1700 000 — 1 200 000). С нее Савельев должен будет уплатить налог в величине 65 000 рублей (13% от 500 000).

- В возможности применить имущественный вычет, исчисляемый на основе расходов на приобретение жилья.

Данная налоговая привилегия является достаточно близкой по существу к предыдущей, правда, с юридической точки зрения не имеющая с ней точек соприкосновения.

Она предполагает использование налогового вычета, фактическая величина которого составляет 13% от расходов на покупку жилья, для уменьшения налога, который гражданину может понадобиться уплатит после продажи соответствующего объекта недвижимости.

В данном случае правомерно говорить о возможности взаимного зачета вычета и налога (в том числе частичного взаимозачета).

Важный нюанс: рассматриваемая схема оптимизации налога возможна только в случае, если квартира продается в том же году, за который оформляется вычет.

Пример.

Сергеев А.С. в 2015 году купил квартиру за 1 700 000 рублей. С этой суммы он может исчислить вычет в величине 221 000 рублей (13% от 1 700 000).

В том же году он рассчитывает продать другую квартиру — которая до этого была ему подарена братом.

На величину вычета с расходов на покупку своего жилья (или часть данного вычета) он может уменьшить фактический налог, начисленный на доход с продажи подаренной квартиры.

Таким образом, имущественный вычет с подаренной квартиры исчислить нельзя, так как гражданин в этом случае не несет расходов, с которых могла бы быть исчислена компенсация. Но если у человека имеются расходы на приобретение другой квартиры, то он вправе использовать имущественный вычет с них в целях компенсации налога за продажу подаренной квартиры.

Доходов с продажи подаренной квартиры и обычной: что общего в их налогообложении?

В свою очередь, полезно будет изучить то, что объединяет процедуры налогообложения дохода с продажи обычной квартиры и подаренной. В данном аспекте разница между соответствующими процедурами отсутствует, если рассматривать:

- Применение в целях уменьшения налогооблагаемой базы фиксированного вычета в размере 1 000 000 рублей.

Данный вычет предоставляется в качестве альтернативы тому, который предполагает использование в целях уменьшения налоговой базы документально подтвержденных расходов по приобретению жилья. Вне зависимости от того, куплена ли квартира или подарена, соответствующий вычет может быть использован.

Пример.

Петров В.Н. решил продать подаренную ему квартиру за 3 000 000 рублей. Номинальный налог с соответствующих доходов составит 390 000 рублей (13% от 3 000 000).

Но Петров решает применить разрешенный законодательно фиксированный налоговый вычет, вследствие чего налогооблагаемая база с полученного им дохода уменьшается до 2 000 000 рублей.

В итоге Петров должен будет заплатить в бюджет НДФЛ в размере 260 000 рублей (13% от 2 000 000).

- Учет кадастровой цены при определении налогооблагаемой базы (при продаже квартиры, подаренной или купленной после 01.01.2016 года).

Если доходы гражданина от продажи жилья, подаренного или купленного после 01.01.2016 года, меньше, чем величина кадастровой цены данного жилья (по состоянию на 1 января года, в котором квартира была зарегистрирована в Росреестре), умноженной на 0,7, то налогооблагаемая база считается равной кадастровой цене объекта недвижимости, умноженной на 0,7.

Если доходы гражданина от продажи жилья больше, чем величина кадастровой цены, умноженная на 0,7, то налогооблагаемая база принимается равной соответствующим доходам.

В обоих случаях, безусловно, налогооблагаемая база может быть уменьшена на тот или иной доступный вычет (исходя из тех критериев, что рассмотрены нами выше).

Пример.

Степанов Ю.С. в июне 2016 года купил квартиру, кадастровая цена которой составила 3 000 000 рублей. В сентябре 2016 года у него появилась возможность выгодно перепродать ее — за 3 500 000 рублей.

Кадастровая цена квартиры, умноженная на 0,7, составляет 2 100 000 рублей. Она меньше, чем доход, полученный Степановым от продажи жилья.

Поэтому, налогооблагаемая база (без учета возможных вычетов) по соответствующему доходу составит 3 500 000 рублей.

В случае, если кадастровая цена жилья не определена по состоянию на 1 января года, в котором объект недвижимости был зарегистрирован в Росреестре — рассматриваемое правило, одинаковое как для купленных квартир, так и для подаренных, не применяется.

Стоит отметить, что величина коэффициента, на который умножается кадастровая цена объекта недвижимости, может быть уменьшена вплоть до нуля нормативным актом, принимаемым на уровне субъекта РФ. Но не допускается установление дифференцированного коэффициента для обычных и для подаренных квартир: в этом смысле правило остается общим для обоих типов недвижимости.

Резюме «Вопрос-ответ»

- Нужно ли платить налог с продажи подаренной квартиры в принципе?

- Да, как и при продаже любых объектов недвижимости — если законом прямо не определены механизмы освобождения продавца от соответствующего налога.

- В каких случаях продавец подаренной квартиры освобождается от уплаты налога на доход с ее продажи?

- Это возможно, если он владел подаренной квартирой в течение периода, составляющего 3 года и более.

- Каким образом можно уменьшить налог на продажу подаренной квартиры?

- Для этого есть следующие основные способы:

- применение фиксированного вычета в 1 000 000 рублей, который снижает налогооблагаемую базу;

- применение имущественного налогового вычета (если налогоплательщик имел расходы на покупку какого-либо другого жилья за свой счет).

Как определяется размер налогооблагаемой базы при исчислении налога с продажи подаренной квартиры?

Если квартира была подарена гражданину до 01.01.2016 года, то налогооблагаемая база принимается равной (без учета вычетов, которые могут быть применены) сумме доходов от сделки купли-продажи жилья.

Если квартира была подарена гражданину после 01.01.2016 года, то соответствующая база (без учета возможных вычетов) зависит от того, определена ли для данной квартиры кадастровая цена по состоянию на 1 января года, в котором она была подарена.

Если определена, и ее величина, умноженная на 0,7, больше суммы сделки по купле-продаже, то налогооблагаемая база принимается равной кадастровой цена квартиры, умноженной на 0,7. Если нет — база принимается равной сумме сделки по купле-продаже.

В обоих случаях, безусловно, могут быть по желанию налогоплательщика применены различные вычеты — по схемам, рассмотренными нами выше.

Налог с продажи подаренной квартиры (#18824)

Если вы получили любое имущество в дар у вас возник доход. И квартира не исключение. Сумма такого дохода равна ее кадастровой стоимости. Обычно этот доход облагают налогом.

Получается, что получив квартиру по договору дарения вы должны заплатить налог на доходы по ставке 13 процентов с ее кадастровое стоимости. Правда лишь при условии, что даритель не является вашим близким родственником (мужем, женой, матерью, отцом и т. д.).

Для них предусмотрена льгота. Если речь идет о квартире, подаренной родственником, то такой доход налогом не облагают.

Доход от продажи подаренной недвижимости (квартиры), обычно также облагают налогом. Но здесь имеют значение два фактора:

- срок, в течение которого подаренная квартира находилась в вашей собственности;

- продажная стоимость квартиры.

СОДЕРЖАНИЕ

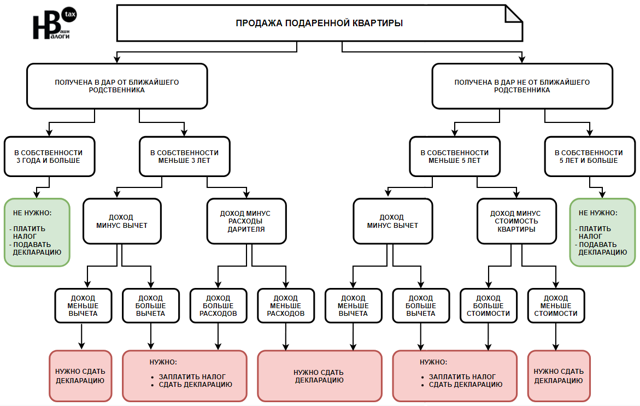

♦ Срок владения подаренной квартирой ♦ Доход от продажи подаренной квартиры, облагаемый налогом → налоговый вычет для продавцов недвижимости → доходы минус расходы дарителя → доходы минус стоимость квартиры ♦ Налог на подаренную квартиру при продаже: схема расчета

Срок владения подаренной квартирой

Право собственности на подаренное имущество (недвижимость) подлежит обязательной государственной регистрации. И возникает только после такой регистрации.

Соответственно право собственности на квартиру, полученную по договору дарения, начинает отсчитываться с той даты, которая указана в выписке из государственного реестра прав на недвижимость по строке «Вид, номер и дата государственной регистрации права».

Налог на доходы с продажи квартиры платить НЕ надо, если на момент продажи квартира находилась в собственности:

- 3 года и более 3 лет. Это правило применяют при расчете налога с продажи квартиры, подаренной близкими родственниками. Каких лиц считают близкими родственниками сказано в статье 14 Семейного кодекса;

- 5 лет и более 5 лет. Это правило применяют по недвижимости, полученной в дар от лиц, которые не являются вашими близкими родственниками или от организаций.

В данной ситуации продажная стоимость никакого значения не имеет. Налог не платят и декларацию не сдают вне зависимости от продажной цены квартиры по договору купли-продажи.

Три года — это 36 полных месяцев, следующих подряд. Аналогичное правило применяют и в отношении 5 лет. Это 60 полных месяцев, следующих подряд.

Если на момент продажи вы владели квартирой менее 3 или 5 лет, то у вас возникает доход, облагаемый налогом. Возможно налог платить не придется. Это зависит от продажной цены подаренной недвижимости по договору. Но декларацию по налогу на доходы (форма 3-НДФЛ) нужно сдать в налоговую инспекцию в любом случае.

Пример Квартира получена по договору дарения. Право собственности на нее зарегистрировано 22 марта 2020 года.

Ситуация 1 Квартира была подарена близким родственником (отцом). Чтобы не платить налог квартира должны быть продана не раньше 22 марта 2023 года. Если она будет продана хотя бы на 1 день раньше (например, 21 марта 2023 года), то у вас будет доход, облагаемый налогом. На момент продажи квартира будет находится в вашей собственности не 36, а только 35 полных месяцев.

Ситуация 2 Квартира была подарена человеком, который не является близким родственником. Чтобы не платить налог квартира должны быть продана не раньше 22 марта 2025 года. Если она будет продана хотя бы на 1 день раньше (например, 21 марта 2025 года), то у вас будет доход, облагаемый налогом. На момент продажи квартира будет находится в вашей собственности не 60, а только 59 полных месяцев.

Итак, если на момент продажи квартиры была в вашей собственности больше 3 (или 5) лет, то вам не нужно ни платить налог, ни подавать декларацию по нему. Читать эту статью дальше нет смысла.

Нужно ли платить налог, если срок собственности меньше? Это зависит от суммы дохода, который учитывают при расчете налога. То есть продажной цены квартиры по договору и ее кадастровой стоимости.

Доход от продажи подаренной квартиры, облагаемый налогом

При расчете налога с продажи квартиры вашим доходом считают одну, но наибольшую величину:

- или продажную цену квартиры по договору купли-продажи;

- или 70 процентов от ее кадастровой стоимости на 1 января того года, в котором продана квартира. Узнать кадастровую стоимость квартиры вы можете в нашем сервисе «Кадастровая стоимость»

Пример Продается квартира, полученная по договору дарения. На момент продажи она находилась в собственности продавца меньше 3-х лет.

Ситуация 1 Продажная цена квартиры по договору — 3 500 000 руб. Ее кадастровая стоимость 3 800 000 руб.

70 процентов от кадастровой стоимости составит: 3 800 000 х 70% = 2 660 000 руб.

Продажная цена подаренного имущества (квартиры), чем его кадастровая стоимость. Значит вашим доходом считают продажную цену по договору — 3 500 000 руб.

Ситуация 2 Продажная цена квартиры по договору — 2 300 000 руб. Ее кадастровая стоимость 3 800 000 руб.

70 процентов от кадастровой стоимости составит: 3 800 000 х 70% = 2 660 000 руб.

Доход, рассчитанный от кадастровой стоимости, больше. Значит вашим доходом считают 70 процентов от кадастровой стоимости — 2 660 000 руб.

При расчете налога вы можете уменьшить доход одним из трех способов:

- для всех — на имущественный налоговый вычет для продавцов недвижимости. Сумма вычета 1 000 000 руб.;

- для тех, кто получил квартиру от близкого родственника — на расходы дарителя по покупке подаренной вам квартиры, которые они подтверждены документально;

- для тех, кто получил квартиру не от близкого родственника и заплатил налог с ее кадастровой стоимости — на сумму дохода с которого был уплачен налог на доходы.

Применять несколько способов в отношении одной и той же квартиры нельзя. Например, уменьшать доходы от продажи подаренной недвижимости сперва на вычет, а потом на расходы по покупке квартиры дарителем.

Остановимся на каждом из этих способов подробней.

Налоговый вычет для продавцов недвижимости

При расчете налога доход от продажи квартиры можно уменьшить на налоговый вычет — 1 000 000 руб. Об этом сказано в статье 220 (пункт 2 подпункт 1) Налогового кодекса. Цитата:

- Статья 220 «Имущественные налоговые вычеты»

- 1) имущественный налоговый вычет предоставляется:

- в размере доходов, полученных налогоплательщиком в налоговом периоде от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, садовых домов или земельных участков или доли (долей) в указанном имуществе, … не превышающем в целом 1000000 рублей

Этот способ вправе использовать все.

Если доход равен или меньше суммы вычета налог платить не надо. Если больше, то его нужно заплатить с суммы превышения по ставке 13 процентов. Декларацию по налогу на доходы вы обязаны подать в инспекцию в любом случае. Вне зависимости от того нужно вам платить налог или нет.

Пример Продается квартира, полученная по договору дарения. На момент продажи она находилась в собственности меньше 3-х лет. Продажная цена квартиры по договору больше, чем 70 процентов от ее кадастровой стоимости. Поэтому при расчете налога учитывают договорную цену.

Ситуация 1 Продажная цена квартиры по договору — 3 500 000 руб. При расчете налога доход уменьшается на налоговый вычет. Сумма дохода, облагаемая налогом, составит:

3 500 000 — 1 000 000 = 2 500 000 руб.

С него причитается налог в размере: 2 500 000 руб. х 13% = 325 000 руб.

В году, следующем за годом продажи квартиры вам нужно:

— до 30 апреля сдать декларацию по форме 3-НДФЛ; — до 15 июля заплатить налог в сумме 325 000 руб.

Ситуация 2 Продажная цена квартиры по договору — 950 000 руб. При расчете налога доход уменьшается на налоговый вычет. Сумма дохода, облагаемая налогом, составит:

950 000 — 1 000 000 = 0 руб.

В данной ситуации вычет больше дохода. Поэтому считается, что доход, облагаемый налогом, равен нулю. Нет дохода — нет налога. Но в году, следующем за годом продажи квартиры, вам нужно сдать декларацию по форме 3-НДФЛ (до 30 апреля).

Доходы минус расходы дарителя

Этим способом вправе воспользоваться только те, кто продает квартиру, полученную в дар от ближайшего родственника. Напомним, что перечень лиц, которых считают ближайшими родственниками есть в статье 14 Семейного кодекса. А стоимость полученных от них квартир в дар налогом на доходы не облагают.

По статье 220 (пункт 2 подпункт 2) Налогового кодекса (цитата):

Если при получении налогоплательщиком имущества в порядке … дарения налог … не взимается, при налогообложении доходов, полученных при продаже такого имущества, учитываются также документально подтвержденные расходы … (дарителя) на приобретение этого имущества…

Документами, которые подтверждают расходы дарителя на покупку квартиры, являются:

- договор купли-продажи квартиры (или договор долевого участия, если квартира покупалась в новостройке);

- платежные документы на перечисление денег или расписки продавца, подтверждающие оплату квартиры дарителем при ее покупке.

Если доход от продажи равен или меньше расходов, то налог платить не надо. Если больше, то его нужно заплатить с суммы превышения по ставке 13 процентов. Декларацию по налогу на доходы нужно сдать в инспекцию в любом случае. Нужно платить налог по сделке или нет, не важно.

Пример Продается квартира, полученная по договору дарения от ближайшего родственника. На момент продажи она находилась в собственности меньше 3-х лет.

Продажная цена квартиры по договору больше, чем 70 процентов от ее кадастровой стоимости. Поэтому при расчете налога учитывают договорную цену. Она составила 3 500 000 руб.

У продавца есть документы, которые подтверждают расходы дарителя на покупку этой квартиры.

Ситуация 1 При расчете налога доход уменьшается на расходы дарителя по покупке этой квартиры. Сумма расходов — 2 850 000 руб.

Доход, облагаемый налогом, составит: 3 500 000 — 2 850 000 = 650 000 руб.

С него причитается налог в размере: 650 000 руб. х 13% = 84 500 руб.

В году, следующем за годом продажи квартиры вам нужно:

— до 30 апреля сдать декларацию по форме 3-НДФЛ; — до 15 июля заплатить налог с продажи квартиры, которая была подарена, в сумме 84 500 руб.

Ситуация 2 При расчете налога доход уменьшается на расходы дарителя по покупке этой квартиры. Сумма расходов — 4 320 000 руб.

Доход, облагаемый налогом, составит: 3 500 000 — 4 320 000 = 0 руб.

В данной ситуации расходы больше доходов. Поэтому считается, что доход, облагаемый налогом, равен нулю. Нет дохода — нет налога. Но в году, следующем за годом продажи квартиры, вам нужно сдать декларацию по форме 3-НДФЛ (до 30 апреля).

Доходы минус стоимость квартиры

Этот способ применим лишь в ограниченных ситуациях. А именно когда вы получили квартиру в дар не от близкого родственника, указали в декларации доход (кадастровую стоимость полученной квартиры) и заплатили налог на доходы.

При продаже такой квартиры вы вправе уменьшить полученный доход на ту сумму, которая была задекларирована при получении квартиры и с которой был уплачен налог на доходы.

Пример В 2020 году была получена квартира в подарок от двоюродного брата (не считается близким родственником). На момент получения кадастровая стоимость квартиры составила 4 560 000 руб. По итогам 2020 года в декларации по налогу на доходы (форма 3-НДФЛ) была указана кадастровая стоимость квартиры. С нее начислен налог на доходы в сумме:

4 560 000 руб. х 13% = 592 800 руб.

Налог был перечислен в бюджет 15 июля 2021 года.

В 2023 году эта квартира продается. На момент продажи она находится в собственности продавца менее 5 лет. Поэтому у него возникает доход, облагаемый налогом. Продажная цена квартиры по договору выше, чем 70 процентов ее кадастровой стоимости. Поэтому при расчете налога учитывается договорная цена.

Ситуация 1 По договору цена квартиры 5 300 000 руб. при расчете налога доход уменьшается на стоимость квартиры, которая была задекларирована в 2020 году (4 560 000 руб.). Доход, облагаемый налогом, составит:

5 300 000 — 4 560 000 = 740 000 руб.

Налог на доходы, который нужно заплатить в бюджет, составит: 740 000 руб. х 13% = 96 200 руб.

В 2024 году вам нужно:

— до 30 апреля сдать декларацию по форме 3-НДФЛ; — до 15 июля заплатить налог в сумме 96 200 руб.

Ситуация 2 По договору цена квартиры 3 900 000 руб. при расчете налога доход уменьшается на стоимость квартиры, которая была задекларирована в 2020 году (4 560 000 руб.). Доход, облагаемый налогом, составит:

3 900 000 — 4 560 000 = 0 руб.

В данной ситуации задекларированная стоимость квартиры больше доходов. Поэтому считается, что доход, облагаемый налогом, равен нулю. Нет дохода — нет налога. Но в году, следующем за годом продажи квартиры, вам нужно сдать декларацию по форме 3-НДФЛ (до 30 апреля 2024 года).

Налог на подаренную квартиру при продаже: схема расчета

Вот схема действий, которая поможет быстро решить, как платить налог на доходы при продаже квартиры, полученной в дар.

Портал «Ваши налоги» 2020

Законный способ сэкономить 13% от стоимости квартиры

Вот что нужно знать тем, кто получил в подарок недвижимость или транспорт.

Это касается всех, кто в 2019 году продал или только планирует продать подаренное имущество. В основном — тех, кто продает недвижимость и машины, полученные в дар не от близких родственников.

Например, тетя подарила племяннице на свадьбу квартиру. Через год семья решила продать это жилье и купить новое, побольше. Раньше налоговый кодекс работал так: сначала племянница платила 13% от стоимости квартиры при дарении.

А потом — еще 13% при продаже. Если квартира стоила 2 млн рублей, то с учетом минимального вычета налоговая забирала 390 тысяч рублей.

Просто потому, что подарок был от тети, а не от мамы и его продали через год, а не через пять лет.

Заберите свое у государства!Как получать вычеты, льготы и пособия, рассказываем в нашей рассылке раз в месяц. Подпишитесь!

Налог при дарении. Вообще, с подарков налог не платят. Но есть исключение, когда придется начислить НДФЛ:

- Если дарят недвижимость или транспорт.

- И даритель не близкий родственник.

Когда мама дарит дочери квартиру, налога нет. А когда тетя дарит племяннице — нужно подать декларацию и отдать государству 13% от стоимости квартиры. Если кадастровая стоимость квартиры составляет 2 млн рублей, племянница заплатит 260 тысяч.

Эти вычеты дают без подтверждающих документов, но только один раз в году на все объекты. Если подаренную квартиру продали за 2 млн рублей, при продаже нужно отдать в бюджет 130 тысяч:

(2 000 000 Р − 1 000 000 Р) × 13% = 130 000 Р

Если продать подаренную машину за 500 тысяч, налог к уплате составит минимум 32 500 рублей:

(500 000 Р − 250 000 Р) × 13% = 32 500 Р

И это в лучшем случае: права на минимальный вычет может и не быть, если его использовали для другого объекта в том же году.

Основной проблемой было отсутствие подтвержденных расходов. Это еще один вид вычета, который можно использовать при продаже чего угодно раньше минимального срока владения: доходы уменьшаются на подтвержденные расходы.

- Например, если квартиру купили за 2 млн рублей, а потом продали за 2,5 млн, то НДФЛ начисляют только на разницу — получится 65 тысяч рублей: (2 500 000 − 2 000 000) × 13%.

- Если квартиру купили за ту же сумму, что потратили на покупку, налога вообще нет.

- Теперь все изменится.

При продаже имущества, которое досталось в подарок, доход можно уменьшить на ту сумму, с которой был начислен и уплачен налог при дарении. Эти суммы нужно подтвердить.

Например, в 2018 году тетя подарила племяннице квартиру. Ее кадастровая стоимость — 2 млн рублей. Племянница заплатила в бюджет 13% НДФЛ — 260 тысяч рублей. В 2019 году квартиру продали за 1,8 млн рублей. По прежним правилам нужно было бы заплатить 104 тысячи рублей НДФЛ:

(1 800 000 Р − 1 000 000 Р) × 13% = 104 000 Р

Но благодаря поправкам племянница ничего не заплатит: доходы от продажи она уменьшит на 2 млн рублей, потому что с этой суммы заплатила налог при дарении. Налоговая база будет равна нулю, потому что отрицательной она быть не может.

Поправки появились в сентябре, но заработали задним числом. Они касаются всех сделок по продаже подаренного имущества с начала 2019 года.

Если племянница продала подаренную тетей квартиру в 2018 году, действуют прежние нормы — налог придется платить два раза. Если в 2019 году — доход можно уменьшить на ту сумму, с которой заплатили НДФЛ при дарении.

Декларации о доходах за 2019 год нужно подавать в 2020 году, поэтому получится учесть расходы.

Если продали подаренную недвижимость или машину в 2019 году и собирались платить налог, расслабьтесь: он будет меньше запланированного или расходов на НДФЛ вообще не окажется. Деньги, которые планировалось потратить на бюджетные платежи, можно направить на другие цели — например погасить часть ипотеки или открыть ИИС, чтобы получить налоговый вычет.

Вычесть из доходов можно только ту сумму, с которой заплатили налог при получении подарка. Если при дарении налог платить было не нужно, то и вычитать при продаже нечего.

Планируйте сделку и расходы заранее. Например, если мама подарила дочери на свадьбу квартиру, налога нет. Значит, при продаже квартиры ранее трех лет дочь заплатит НДФЛ со всего дохода за вычетом 1 млн рублей.

Это не все изменения, касающиеся НДФЛ при дарении. В налоговом кодексе даже появилась об этом новая статья. Но в отличие от расходов при продаже подаренного имущества она заработает только с 2020 года. Скоро расскажем, что там важного.