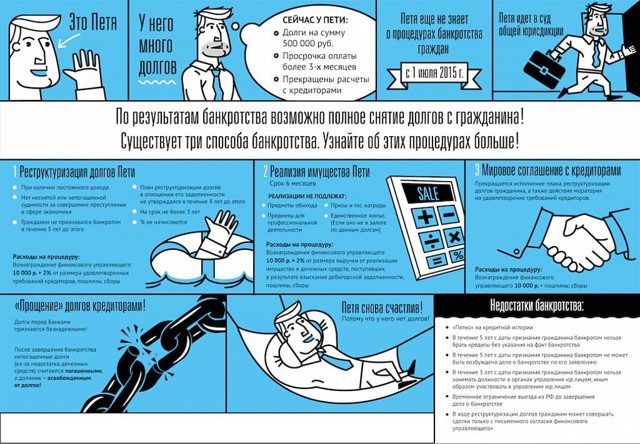

После того, как арбитражный суд признает заявление о банкротстве обоснованным, он вводит следующую процедура банкротства — реструктуризацию долгов гражданина и назначает финансового управляющего.

Обратите внимание — «реструктуризация долгов гражданина» — это лишь название процедуры в деле о банкротстве. И очень часто фактически в этой процедуре никакой «реструктуризации» не проводится, процедура проходит достаточно формально.

С другой стороны — эта процедура может быть выгодна и для должника и для его кредиторов.

Должник может избежать реализации имущества — в случае его наличия, избежать оспаривания совершенных сделок незадолго до банкротства, и при этом постепенно рассчитаться с кредиторами без начисления процентов, штрафов и неустоек. Для того чтобы суд ввел процедуру реструктуризации, гражданин должен соответствовать следующим условиям:

- Иметь источник дохода;

- У него должна отсутствовать неснятая или непогашенная судимость за умышленное преступление в экономической сфере;

- Физическое лицо не должно быть признан банкротом в течение 5-ти предыдущих лет;

- Должен истечь срок административного наказания за определенные правонарушения;

- В течение предыдущих 8-ми лет не должен быть утвержден иной план по реструктуризации задолженности этого должника.

В случае, если должник этим требованиям не соответствует — суд вправе сразу перейти к следующей процедуре — реализации имущества гражданина, минуя стадию реструктуризации.

Последствия введения реструктуризации

С момента введения этой процедуры для гражданина наступают следующие последствия:

- срок исполнения денежных обязательств гражданина считается наступившим;

- прекращается начисление пеней, штрафов, неустоек и иных финансовых санкций;

- прекращается начисление процентов по обязательствам;

- приостанавливается исполнительное производство в отношении должника;

- любые требования к должнику могут заявляться только в арбитражный суд в рамках рассмотрения дела о банкротстве

Введение процедуры реструктуризации долгов предусматривает ограничения в распоряжении имуществом физического лица. Гражданин может совершать самостоятельно лишь мелкие бытовые сделки. Все остальные сделки должник вправе совершать только с согласия финансового управляющего, в том числе:

- приобретать и отчуждать имущество стоимостью более 50 000 руб.;

- приобретать и отчуждать любое недвижимое имущество, ценные бумаги, транспортные средства;

- приобретать и отчуждать доли в уставном капитале; передавать имущество в залог;

- получать и выдавать кредиты, займы, выдавать поручительства.

В случае спора между гражданином и финуправляющим по поводу сделок — разногласия разрешает арбитражный суд.

Если гражданин заключает такие сделки без согласия управляющего — заинтересованные лица вправе обратиться в арбитражный суд с требованием о признании их недействительными.

При этом за совершение таких сделок должник может быть привлечен к административной ответственности за неправомерные действия при банкротстве по статье 14.13 КоАП РФ.

Что в свою очередь может повлечь отказ в списании долгов по окончанию банкротства.

Действия финансового управляющего после введения процедуры реструктуризации и в ходе процедуры

- Финансовый управляющий обязан опубликовать сообщение о введении в отношении должника процедуры реструктуризации в Едином федеральном реестре сведений о банкротстве и в газете «Коммерсант».

- Финансовый управляющий обязан письменно уведомить всех известных ему кредиторов о признании заявления о банкротстве обоснованным и введении реструктуризации. Срок для рассылки уведомлений — 15 дней с даты принятия судом соответствующего решения.

- В течение всей процедуры финуправляющий согласует сделки, совершаемые должником, за исключением мелкобытовых.

- Проекты плана реструктуризации представляются именно финансовому управляющему, который обязан представить на рассмотрение первого собрания кредиторов отчет о своей деятельности, сведения о финансовом состоянии гражданина, проект плана реструктуризации долгов гражданина (при его наличии), свои возражения относительно представленного проекта плана и (или) предложения по его доработке (при наличии таких возражений и (или) предложений).

- В ходе исполнения плана реструктуризации финансовый управляющий рассматривает предложения гражданина о внесении изменений в план.

- Не позднее чем за месяц до истечения срока исполнения плана реструктуризации финансовый управляющий обязан подготовить отчет о результатах исполнения утвержденного арбитражным судом плана реструктуризации долгов гражданина.

Предъявление требований кредиторов

Кредиторы вправе предъявить требования к должнику в течение двух месяцев с даты, когда было опубликовано сообщение о признании обоснованным заявления о банкротстве гражданина.

Пропустившие этот срок кредиторы не лишаются права предъявлять свои требования к должнику; они вправе предъявить их в любое время.

Если требования таких кредиторов будут признаны обоснованными, то они будут числиться за реестром кредиторов, их исполнят только после удовлетворения требований, включенных в реестр.

Требования кредиторов учитываются финансовым управляющим в реестре кредиторов физического лица. Внесение кредитора в реестр дает ему право участвовать в собраниях кредиторов с правом голоса.Должник вправе возражать против требований кредиторов, последние так же могут возражать против требований других кредиторов.

План реструктуризации долгов: составление проекта, одобрение, утверждение, исполнение

За первые семь месяцев действия правил о банкротстве физлиц арбитражные суды не утвердили ни одного плана реструктуризации.

Право составлять проект плана реструктуризации задолженности гражданина имеют кредиторы должника, уполномоченный орган и сам должник В проекте плана должны быть указаны:

- срок и порядок погашения требований кредиторов (основной долг плюс проценты на основной долг);

- сумма ежемесячных платежей в погашение требований кредиторов.

Проект плана направляется управляющему, всем известным кредиторам, в уполномоченный орган и должнику. Срок для направления плана — 10 дней с даты закрытия реестра. Уведомление о получении проекта плана реструктуризации и о возможности ознакомления с ним публикуется финансовым управляющим в едином федеральном реестре сведений о банкротстве.

Реструктуризация долга при банкротстве физического лица

В России с каждым годом все больше и больше граждан узнает о том, что банкротство физических лиц является единственной процедурой, которая позволяет законным образом полностью списать кредитные обязательства перед банками, микрозаймы, задолженность по ЖКХ и налогам. Но процедура банкротства физических лиц предусматривает несколько вариантов развития событий.

Если речь идет о реструктуризации долгов гражданина при банкротстве, то это процедура, позволяющая снизить долговую нагрузку и рассчитаться с долгом в течение определенного срока (или с большей частью долга). Это своеобразная финансовая реабилитация, которая позволяет физлицу восстановить свою платежеспособность, не испортив отношения с кредиторами.

Реструктуризация задолженности при банкротстве гражданина: как это происходит?

После подачи заявления в Арбитражный суд, назначается заседание по делу должника, в рамках которого:

- выясняются причины банкротства физлица;

- назначается финансовый управляющий;

- определяется подходящая процедура в соответствии с деталями дела: реструктуризация долга или реализация личного имущества.

Примечательно, что должник в заявлении может указать необходимость перехода сразу к реализации имущества. Суд может принять такое решение, если у должника нет соответствующих доходов, которые бы позволили ему рассчитаться с долгами, поскольку в рамках реализации необходимые денежные средства получают посредством продажи собственности должника на торгах.

Итак, суд принял решение о реструктуризации долгов по кредитам. Что дальше?

Составляется план реструктуризации долгов гражданина. Согласно № 127-ФЗ, такой план могут составить кредиторы, финансовый управляющий и сам должник. Однако, согласно общим правилам, план должен быть утвержден на общем собрании.

Максимальный срок реструктуризации составляет не более 3 лет, а в плане не должны ущемляться интересы одного кредитора по отношению к другому, если их несколько. При этом большая часть задолженности должна идти в пользу залогового кредитора, если такой есть (например, по ипотеке).

После того, как план реструктуризации задолженности будет утвержден, должнику следует погашать задолженность в соответствии с условиями документа.

Если он будет нарушать условия погашения, суд по ходатайству финуправляющего может в принудительном порядке ввести процедуру реализации имущества, и инициировать продажу собственности должника, то есть ввести полноценное банкротство гражданина. Чтобы не допустить этого, рекомендуется строго следовать утвержденному плану.

Условия реструктуризации при банкротстве физлица

Не каждый заемщик удовлетворяет условиям, которые предъявляются для прохождения данной процедуры. Итак, кто может пройти реструктуризацию долга физического лица?

- Человек, который имеет постоянный доход в размере не менее 30 000 рублей.

- У него не должно быть судимостей по экономическим преступлениям или же они должны быть погашены.

- Не должно быть действующих административных наказаний.

- Отсутствие признаков фиктивного банкротства.

- Гражданин не проходил реструктуризацию кредитов не менее 8-ми лет.

- Гражданин не получал статус банкрота в течение определенного срока (не менее 5-ти лет).

Примечательно, что с небольшими отличиями по документам, но в том же порядке проходят процедуру реструктуризации индивидуальные предприниматели (ИП).

Какие могут быть последствия у реструктуризации долга?

Закон о банкротстве предусматривает ряд последствий для подобной процедуры.

- Кредиторы могут требовать возврат кредитов только в рамках плана по погашению задолженности.

- Любые аресты и судебные постановления в отношении собственности приостанавливаются. Обеспечительные меры теперь может наложить только суд, в рамках банкротства (практика показывает, что такое происходит крайне редко).

- Пени и процентные ставки больше не начисляются, учитывается только долг, накопившийся на момент инициации процедуры.

- В исключительных случаях может быть принято решение о запрете выезда за границу, однако такое ограничение накладывается крайне редко и довольно легко снимается.

- После завершения реструктуризации в течение 5-ти лет необходимо предупреждать новых кредиторов о пройденной процедуре.

Таким образом, реструктуризация личных долгов – это законная процедура, позволяющая пройти полноценную финансовую реабилитацию без продажи собственности. Такой вариант разобраться с проблемными кредитами отлично подойдет тем, кто понимает, что в будущем способен будет выбраться из финансовой ямы и испытывает лишь временные затруднения с деньгами.

Если же у Вас образовалась сложная ситуация, Вы не знаете, как рассчитываться с кредитами и понимаете, что проблема с деньгами действительно серьезная, обратитесь к нашим специалистам. Мы проконсультируем Вас и поможем выйти из сложных обстоятельств с минимальными потерями!

Реструктуризация долгов гражданина как процедура банкротства

Чтобы справиться с финансовыми проблемами, физ. лицо составляет иск в арбитраж, чтобы получить статус банкрота.

При наличии оснований для признания несостоятельности гражданина арбитражный судья назначает реструктуризацию долга физического лица – это альтернатива распродаже активов должника, в ходе которой пересматриваются условия кредитования, и заемщик продолжает выплачивать задолженности.

Понятие реструктуризации

Реструктуризация долга при банкротстве физического лица означает изменение условий кредитования по действующим займам (уменьшение процентной ставки, увеличение периода погашения, прочее). Процедура предназначена для восстановления финансовых возможностей заемщика и выполнения кредитных обязательств.

Что входит в реструктуризацию:

- Увеличение периода, за который заемщик должен выплатить кредит.

- Снижение годовой процентной ставки.

- Списание части задолженности.

- Пересчет займа с учетом новых требований.

- Продажа задолженности другому кредитору.

- Передача финансовой организации активов заемщика, чтобы уменьшить сумму долга.

- Списание неустоек, штрафов, процентов, прочее.

При реструктуризации составляется дополнительный кредитный договор, где прописываются все новые условия. Если задолженностей несколько, то для каждого займа разрабатывают индивидуальные требования, но обсуждение проводится на общем заседании.

Условия реструктуризации при банкротстве физлица

Если у человека нет возможности погасить долги и в дальнейшем не предвидеться поступление достаточной суммы для оплаты кредитов, то можно направиться в арбитражный суд, чтобы подать заявление на проведение процедуры банкротства. Обычно долги после удовлетворения требования о несостоятельности списываются, имущество продается, а полученные средства уходят на частичное погашение займов.

Требования к физлицу для присвоения статуса банкрота:

- по общим подсчетам сумма задолженности составляет от полмиллиона рублей или немного меньше;

- больше 3 месяцев не поступали деньги на кредитный счет, так как гражданин не мог из-за ухудшения финансового положения выполнить необходимые операции;

- отсутствие стабильного заработка – человек был уволен или получил инвалидность;

- отсутствие ликвидных активов, за счет которых можно погасить задолженности.

Если у физлица есть возможность вносить платежи по кредиту, то проводится реструктуризация.

В итоге заемщик продолжает оплачивать кредиты, но по более лояльным условиям. Благодаря процедуре заемщик погашает задолженности без необходимости реализации имущества.

Условия проведения реструктуризации:

- наличие стабильного заработка;

- отсутствие судимостей из-за нарушений в экономической отрасли;

- отсутствие попыток обмануть кредиторов с помощью поддельного банкротства;

- гражданину не был присвоен за последнюю пятилетку статус банкрота.

Последовательность и особенности выполнения

После признания причин для банкротства арбитражный судья открывает процедуру реструктуризации. Также назначается финансовый управляющий, который отвечает за отчетность и соблюдения всех правил. Последовательность процесса и все особенности детально прописаны в законодательстве.

Круг обязанностей финансового управляющего

Финансовый управляющий осуществляет контроль за выполнением процедуры. Уполномоченное лицо назначается судьей.

Обязанности и функции управляющего:

- Занесение информации о банкроте в Единый реестр и создание заметки в издании «Коммерсантъ».

- Информирование все финансовые организации о признании оснований для проведения банкротства и реструктуризации. Для этого финансовому управляющему отводится 2 недели после вынесения соответствующего решения судьей.

- Согласование сделок, которые проводит физлицо на протяжении всей процедуры (исключение составляют мелкие бытовые договоренности).

- Управляющий получает проекты плана реструктуризации, проверяет их, формирует отчеты, доработки предложения, собирает данные о платежеспособности гражданина. Затем все сведения рассматриваются на встрече кредиторов.

- Изучение правок гражданина касательно плана реструктуризации.

- Создание отчетных бумаг о результатах выполнения плана. Документация должна быть подготовлена не позже, чем через месяц после исполнения реструктуризации.

Как и когда разрешается кредиторам предъявить требования

Кредиторы имеют законное право в любой период рассмотрения дела высказать претензии к должнику. Все требования изучает финансовый управляющий. Претензии финансовых организаций удовлетворяются после исполнения предъявлений, занесенных в Единый реестр.

Разработка проекта реструктуризации кредитов

План реструктуризации – это график платежей, который составляется кредиторами, самим гражданином и судом.

В проекте прописывается срок и последовательность оплаты кредитов, а также размер взносов по займу, которые должны поступать каждый месяц. График направляется всем участникам дела.

О получении документа сообщается в Едином реестре (публикация пишется от имени уполномоченного лица).

План реструктуризации одобряется на первой встречи кредиторов

Реструктуризация долгов гражданина при банкротстве физлица

Вы потеряли работу, или доходы упали, и Вы оказались не в состоянии в полном объеме платить по кредитам? Часть кредитов все-таки удается оплачивать, а на оставшиеся начисляют штрафы и пени. Что делать?

Получить бесплатную консультацию

Можно обратиться непосредственно в банк за реструктуризацией или рефинансированием кредитов, а также попросить кредитные каникулы. (Подробнее о банковской реструктуризации и рефинансировании кредитов в соответствующей статье).

Иногда банки идут на уступки и предлагают реструктурировать кредит, увеличив его срок и уменьшив ежемесячный платеж, но вместе с этим обычно вырастает и ставка в % годовых за пользование кредитом, и, как следствие, существенно вырастает размер переплаты и та сумма, которую Вы будете должны в итоге отдать банку. Не торопитесь соглашаться с банком на невыгодных для себя условиях – торгуйтесь, у Вас появился отличный аргумент: «Иначе я буду вынужден получить реструктуризацию не через банк, а через банкротство!» Поверьте, услышав это, банк постарается сделать все возможное, чтобы не доводить до банкротства и пойдет на уступки.

Возможна и противоположная ситуация: банк, услышав от Вас о Вашем потенциальном банкротстве, будет всеми правдами и неправдами Вас отговаривать: «Вы и Ваши родственники никогда не возьмут кредит», «Вы не сможете устроиться на нормальную работу» и т.д.

Это всего лишь попытка банка отговорить банкротиться и призвать продолжить оплату. С реальностью это ничего общего не имеет (Реальные последствия и особенности банкротства физических лиц).

Мы в свою очередь рекомендуем обратить пристальное внимание на возможность реструктуризации долгов именно через банкротство, а не через банк.

Выгодная реструктуризация кредитов через банкротство

1 октября 2015 года появилась отличная возможность реструктуризации ставших непосильными кредитов и займов через банкротство. Не путайте реструктуризацию кредитов через банк и через банкротство. Это две абсолютно разные процедуры. Давайте рассмотрим их отличия, а также сравним с банковским рефинансированием кредитов:

| Особенность | Реструктуризация кредитов через банк | Рефинансирование кредитов через банк | Реструктуризация долгов через банкротство |

| % годовых за пользование денежными средствами | >20%, зависит от банка, обязательно торгуйтесь, аргумент – «возможное банкротство» | >20%, зависит от банка, обязательно торгуйтесь, аргумент – «возможное банкротство» | 6,25% — ключевая ставка ЦБ РФ |

| Максимальный срок реструктуризации | Теоретически не ограничен и зависит от банка, в который Вы обратились. Но в случае потребительских кредитов обычно не превышает 60 месяцев | Теоретически не ограничен и зависит от банка, в который Вы обратились. Но в случае потребительских кредитов обычно не превышает 60 месяцев | 36 месяцев |

| Количество кредитов, которые реструктуризируются/ рефинансируются | 1, который непосредственно взят в этом банке | Ограничено только требованиями банка | Не ограничено. Реструктурируется вся задолженность, включая долги по ЖКХ, налогам и т.п. |

| Требования | Хорошая кредитная история | Хорошая кредитная история | Наличие официального дохода, достаточного, чтобы рассчитаться со всей задолженностью в течение 36 месяцев, либо войти в график платежей по истечению 36 месяцев |

| Дополнительные затраты | Банк может попросить заключить дополнительный договор страхования | Банк может попросить заключить дополнительный договор страхования | Затраты на ведение дела о банкротстве, подробнее в статье «Стоимость процедуры банкротства» |

При прямом сравнении мы видим очевидный плюс: процент, начисляемый за пользование денежными средствами в реструктуризации через банкротство – 6,25%, против >20% через банк. Но процедура банкротства физического лица требует дополнительных затрат (подробнее в статье «Стоимость процедуры банкротства»), которые с лихвой окупаются за 36 месяцев при общей задолженности более 500 000 рублей.

Также процедура реструктуризации долгов через банкротство имеет еще ряд неоспоримых плюсов:

1. Не требуется согласие Банка на реструктуризацию. Процедура может быть утверждена судом, если Вы имеете официальный доход, достаточный для того, чтобы рассчитаться с кредиторами в течение 36 месяцев.

Помимо расчетов с кредиторами от Вашего дохода должны оставаться денежные средства, исходя из прожиточного минимума, на Вас и Ваших иждивенцев. Оценить возможность реструктуризации Вы можете через наш онлайн-калькулятор.

2. После рассмотрения Вашего заявления о признании банкротом в суде и его одобрения:

- все Ваши долги: кредиты, займы, налоги «замораживаются», т.е. перестают начисляться проценты, пени, штрафы;

- банки и коллекторы перестают звонить. Все требования кредиторов и их представителей (коллекторов) могут осуществляться только в рамках дела о банкротстве и через Вашего финансового управляющего;

- наступают «долговые каникулы» до утверждения Вашего плана реструктуризации судом (до 4 месяцев), платежи по кредитам в этот период не осуществляются;

- судебные приставы приостанавливают работу по Вам, если какие-то долги находились у них на взыскании.

Если у Вас отсутствует какое-либо ценное имущество, а доходов не достаточно, чтобы рассчитаться с кредиторами в течение 3-х лет, то банки могут Вам пойти навстречу: согласиться чтобы Вы за 3 года частично рассчитались с ними, а остальное «списать». Для них лучше получить хоть что-то в реструктуризации долгов, чем ни чего в реализации имущества.

Есть и минусы:

- При наличии ипотечного или другого залогового кредита, например, автокредита, банк вправе обратить взыскание на заложенное имущество (подробнее в статье 213.10 Федерального Закона «О несостоятельности (банкротстве)»). К сожалению, может быть реализовано даже единственное жилье, если оно является ипотечным.

- После завершения процедуры реструктуризации долгов в деле о банкротстве, Вы в течение 5 лет должны сообщать при получении кредита о факте прохождения Вами указанной процедуры.

За недолгое время работы «закона о банкротстве физических лиц» уже бытует множество мифов. Что миф, а что реальность читайте в нашей статье «Банкротство физических лиц: мифы и реальность».

Как проходит реструктуризация при банкротстве физического лица?

Проблемные кредиты могут вызвать необходимость в финансовой реабилитации, которую обеспечивает реструктуризация долга. Это дает возможность облегчить долговую нагрузку. Процедура реструктуризации задолженности является первичной при банкротстве граждан и назначается по умолчанию.

Вопрос о ее введении решается на первом судебном заседании, сразу же после назначения арбитражного управляющего. Рассмотрим, в каких случаях для должника выгоднее реструктуризация долга, и можно ли от нее отказаться в ходе процедуры банкротства, приступив сразу к реализации имущества.

Суть реструктуризации задолженности

Реструктуризация задолженности при банкротстве гражданина направлена на удовлетворение требований кредиторов путем разработки нового плана погашения долгов. От банковской реструктуризации кредита или его рефинансирования проводимая в ходе банкротства физлиц процедура отличается следующим:

- ее максимальная длительность не может превышать 36 месяцев;

- при реструктуризации удовлетворяются требования всех кредиторов, включая задолженности по ЖКХ и штрафы ГИБДД;

- при введении процедуры замораживаются штрафные проценты и прочие санкции, назначаемые за неисполнение обязательств по кредиту;

- должнику гарантировано право на получение части дохода в размере прожиточного минимума.

Кстати, размер оставляемых в распоряжении должника средств в ходе процедуры можно увеличить. Хотите узнать, как? Обратитесь к нашим адвокатам по банкротству.

Далеко не каждый заемщик может реструктурировать свои долги в рамках банкротства физлица. Чтобы рассчитывать на применение реструктуризации, гражданин должен иметь стабильный доход, размер которого позволяет составить удовлетворяющих всех кредиторов план платежей. Сформировать и предоставить план может любая сторона: сам должник, финансовый управляющий или кредиторы.

Реструктуризация долгов гражданина имеет следующие преимущества:

- при выполнении плана по выплатам имущество банкрота остается в его владении;

- с момента начала процедуры штрафы и повышенные проценты за просрочки платежей по кредитам замораживаются;

- прекращают действовать исполнительные производства в отношении должника;

- гражданина больше не беспокоят коллекторы и судебные приставы.

Единственный серьезный недостаток процедуры — это большой срок реструктуризации. В течение максимум 3 лет должник будет обязан все свои доходы, за исключением положенного ему по закону прожиточного минимума, направлять на погашение долгов.

Поможем законно списать долги

Наш юрист перезвонит через 40 секунд и проконсультирует. Это бесплатно

Последствия невыполнения плана реструктуризации задолженностей

Если должник будет игнорировать свои обязательства по выполнению утвержденного судом плана реструктуризации долгов в рамках банкротства физлица, то кредиторы или финансовый управляющий вправе подавать ходатайство о его отмене и введении процедуры реализации имущества, в ходе которой собственность должника будет распродана на торгах для погашения задолженностей перед кредиторами.

И, как показывает судебная практика, такое далеко не редкость. Это автоматически приводит к удорожанию стоимости банкротства физических лиц минимум на 25 тысяч рублей.

Дело в том, что услуги финуправляющего оплачиваются, исходя из числа проведенных им процедур, и составляют 25 тысяч рублей за каждую.

К тому же, за проведенную реализацию финуправляющему положено 7% от вырученной суммы.

Специалисты рекомендуют банкротящимся гражданам тщательно взвесить свои финансовые возможности для определения, смогут ли они погашать долги, и стоит ли разрабатывать график их погашения. В противном случае лучше подать в Арбитражный суд ходатайство о пропуске реструктуризации и переходу непосредственно к реализации имущества.

Последствия выполнения плана реструктуризации долгов

Последствия реструктуризации, при успешном выполнении утвержденного графика, следующие:

- все финансовые претензии кредиторов к должнику снимаются;

- перестают действовать ограничения на использование денежных средств, проведение операций с имуществом;

- отменяются все исполнительные производства по закрытым долгом – согласно закону №127-ФЗ «О банкротстве» будут закрыты все текущие задолженности гражданина в рамках дела о признании его финансово несостоятельным, кроме:

- затрагивающих личность кредиторов долгов;

- задолженностей по выплате заработной платы (если банкротится индивидуальный предприниматель);

- возмещения вреда;

- платежей, назначенных в виде наказания за уголовные и ряд административных преступлений.

Также стоит помнить, что, как и при объявлении гражданина банкротом через реализацию имущества, по окончании реструктуризации ему:

- нельзя повторно подавать на банкротство в течение 5 лет;

- на протяжении 5 лет в заявке на кредит нужно указывать факт проведения реструктуризации;

- в течение 3 лет запрещается занимать руководящие должности и входить в состав акционеров и участников Обществ.

Задумались о том, насколько актуально реструктурировать долги? Наши адвокаты по банкротству разработают для Вас оптимальный план реструктуризации и окажут профессиональную поддержку на всех этапах банкротства. Свяжитесь со специалистами удобным для Вас способом и получите эффективный выход из трудной финансовой ситуации. Мы защитим Ваши интересы и поможем списать все долги легально!

Видео по банкротству физических лиц от Верховного Суда

Поможем законно списать долги

Наш юрист перезвонит через 40 секунд и проконсультирует. Это бесплатно

Специализируется по банкротству и антикризисному управлению. Также консультирует по вопросам гражданского, корпоративного, семейного права. Имеет опыт работы в госорганах — Росфинмониторинге и ФНС России, а также в крупнейших российских финансовых организациях.

Реструктуризация долга при банкротстве физического лица

В законе реструктуризация долгов при банкротстве рассматривается как реабилитационная процедура. Цель введения – восстановить платежеспособность заемщика и соразмерно удовлетворить требования кредиторов.

Реструктуризация долга гражданина в процедуре банкротства предусматривает пересмотр условий погашения кредита – снижение процентов по займу и увеличение срока исполнения долговых обязательств. В рамках банкротства физических лиц суд может ввести и реализацию имущества. Эта процедура предполагает продажу зарегистрированной на должнике собственности.

«Неприкасаемым» имуществом гражданина является его единственное жилье. Факт признания должника банкротом считается наступившим с момента вынесения судом решения о введении реструктуризации задолженности или реализации имущества. В заявлении о банкротстве гражданин обязан указать: введение какой из процедур он считает в его ситуации целесообразным.

О порядке проведения процедуры реализации имущества читайте в отдельном материале.

Плюсы и минусы процедуры реструктуризации долгов гражданина

Гендиректор НЦБ

Дмитрий Токарев

«На этапе разработки правового документа, регламентирующего порядок банкротства физлиц, законодатели рассчитывали на то, что кредиторы и должник смогут договариваться и вырабатывать приемлемую для всех сторон дела стратегию погашения задолженности.

Однако на практике реструктуризация не оправдала ожиданий. Суд крайне редко вводит эту процедуру. В 95% случаев у должника на момент признания банкротом нет достаточно доходов, чтобы гасить долги.

Нередко граждане работают «в серую», из-за чего невозможно выявить уровень их фактического дохода», — пояснил руководитель НЦБ Дмитрий Токарев.

Через процедуру банкротства физических лиц возможна реструктуризация долга при соответствии гражданина следующим признакам:

- источник дохода позволяет выплачивать долги. При этом из заработной платы нельзя изымать на погашение кредитов сумму, установленную как прожиточный минимум;

- неснятая судимость за экономическое преступление может стать препятствием к введению в процессе процедуры реструктуризации долгов;

- запрещено вводить процедуру, если в течение последних 5 лет должник признавался банкротом или на протяжении предыдущих 8 лет в отношении него применялся план реструктуризации.

Процесс реструктуризации имеющейся задолженности у гражданина включает в себя разработку плана погашения обязательств перед кредиторами. К суду вправе обратиться с предложением плана реструктуризации должник, кредитор, уполномоченный орган. Если никто из них не представил свое видение, прорабатывает план реструктуризации задолженности арбитражный управляющий.

Гендиректор НЦБ

Дмитрий Токарев

Реструктуризация долгов гражданина как процедура банкротства: особенности и последствия реструктуризации

Вы потеряли работу, или доходы упали, и Вы оказались не в состоянии в полном объеме платить по кредитам? Часть кредитов удается оплачивать, а на оставшиеся начисляют штрафы и пени. Что делать? Реструктуризация долгов гражданина, как процедура банкротства — выход из сложившейся ситуации.

Когда проводится реструктуризация долга при банкротстве физического лица? Как только заявление о банкротстве должника принято арбитражным судом, он переходит к следующему этапу в деле о банкротстве, а именно вводит процедуру реструктуризации долгов физ. лица (ФЗ №127 глава 1.1) и назначает финансового управляющего. Важно понимать, что в большинстве случаев реструктуризация — это формальная процедура, которая должна быть выполнена по закону и судебном деле должна стоять отметка что она проводилась.

Данная процедура может быть выгодна как для должника, так и для кредитора, но только при определенных обстоятельствах.

Например, выгода должника может заключаться в том, что его имущество (при наличии) не будет реализовано на аукционе, также поможет избежать оспаривания сделок, совершенных за последние три года до даты банкротства, и должник сможет спокойно по установленному графику вносить платежи в пользу кредиторов, без каких-либо штрафных санкций.

Для введения данной процедуры, по закону суд должен проверить подходит ли должник под определенные требования:

- у гражданина должен быть постоянный источник дохода;

- у гражданина отсутствует непогашенная или неснятая судимость за умышленные преступления в экономической сфере;

- истек срок административных приводов за мелкое хищение, умышленное нанесение вреда или порча имущества либо за фиктивное или преднамеренное банкротство;

- в отношении гражданина не инициировалось дело о признании его банкротом за последние 5 лет;

- в отношении гражданина не было утверждено других планов реструктуризации относящиеся к его задолженности за последние 8 лет.

Важно! Если по какому-либо из требований гражданин не подходит, то суд имеет право сразу перейти к процедуре реализации имущества должника, минуя реструктуризацию долгов.

Процедуру можно представить в виде нескольких этапов:

- Решение суда о введении реструктуризации.

- Официальная публикация финуправляющим сообщения о начале процедуры.

- Персональное уведомление финуправляющим всех известных кредиторов.

- Заявление кредиторами своих требований к должнику и формирование соответствующего реестра.

- Составление проекта (проектов) плана реструктуризации. Проекты могут готовить кредиторы и сам должник. Здесь возможны разные варианты, поэтому проектов может быть несколько.

- Рассмотрение проекта (проектов) плана реструктуризации и одобрение представленного или выбранного из нескольких.

- Утверждение плана реструктуризации судом.

- Исполнение плана, отслеживание и контроль исполнения. На данном этапе возможно внесение изменений в план.

- Подготовка финуправляющим отчета об исполнении плана.

- Принятие судом решения о завершении реструктуризации или об отмене плана и признании должника банкротом.

Самые важные задачи в процессе реструктуризации долга – подготовить хороший план, утвердить его и исполнить.

Бывают ситуации, когда гражданин формально отвечает всем требованиям и есть все основания для подготовки плана реструктуризации, но должник не хочет проходить эту процедуру или понимает, что она не позволит погасить все долги. В этом случае единственное, что даст реструктуризация – возможность потянуть время и погасить хотя бы часть долгов, защитив тем самым хотя бы часть имущества от реализации.

Как готовится план (проект плана) реструктуризации? Требования к его содержанию прописаны в ст. 213.14 Закона о банкротстве. План составляется в виде одного документа на нескольких листах, с приложениями.

Стандартная структура:

- Сведения о должнике и задолженности.

- Реестр требований кредиторов.

- Подробные сведения о должнике: семейное положение, сведения об иждивенцах, занятости должника, источниках доходов, расчетные величины расходов на жизнь должника, его иждивенцев, расчетная периодическая сумма, которую должник может направлять на погашение долга, другая информация, влияющая на способность исполнять план реструктуризации.

- Порядок и сроки погашения задолженности, санкции за просрочку графика.

- Сведения о кредиторе и долге: наименование кредитора, структура задолженности, основания ее возникновения, процесс погашения до банкротства, расчеты текущего долга, ход (график) его погашения в рамках реструктуризации и другая информация (по каждому кредитору отдельно).

- Расчетный срок реализации плана (не более 3 лет).

- Обязательства должника.

- Другие разделы и сведения – определяются в индивидуальном порядке исходя из особенностей дела о банкротстве.

- Дата составления.

- Подписи должника, кредиторов, финуправляющего.

Достаточно часто проект составляет привлеченный юрист, и план согласовывается с должником и кредиторами до официального представления на собрании кредиторов.

Редко проекты готовят сами должники, поскольку недостаточно компетентны, не могут правильно сделать расчеты и соблюсти требования. Проект можно заказать отдельно, то есть поручить его составление специалисту, но это потребует дополнительных затрат. Наконец, проекты нередко готовят кредиторы, но обычно это свойственно финансовым учреждениям.

Для проведения процедуры реструктуризации задолженности потребуется собрать необходимый список документов:

- правоустанавливающие бумаги на имущество должника;

- справка о доходах за полгода;

- кредитный договор, соглашение о займе, расписка и др. документы, подтверждающие кредитные обязательства;

- лицевой счет из банка;

- кредитная история;

- заявление о согласии с проведением реструктуризации.

Копии документов предоставляются в суд, совместно с заявлением о признании банкротства физического лица. При обращении в арбитражный суд потребуется оплатить госпошлину, размер которой рассчитывается исходя из суммы задолженности.

Срок исковой давности по взысканию кредита составляет 3 года с момента оглашения постановления суда. После проведения реструктуризации, все долговые обязательства физ. лица прекращаются. Если кредиторы не успели обратиться за взысканием в указанное время, задолженность списывается на основании ФЗ №127.

После того, как заявление о банкротстве будет признано арбитражным судом обоснованным, для проведения реструктуризации долгов гражданина суд назначит финансового управляющего.

Нередки случаи, когда на практике «реструктуризация» проходит лишь формально.

Бесплатная консультация юриста

Ответим на ваш вопрос за 5 минут!

Задать вопрос

Бесплатная консультация юриста

Ответим на ваш вопрос за 5 минут!

Однако данная процедура может быть выгодна не только для кредиторов, но и для самого должника. Обусловлено это тем, что при успешном проведении реструктуризации банкрот сможет избежать реализации собственного имущества, оспаривания ранее совершенных сделок, а также рассчитаться с кредиторами, сэкономив существенную сумму на процентах, штрафах и неустойках.

Для того чтобы реструктуризация была проведена, физическое лицо должно соответствовать определенным требованиям:

- иметь стабильный источник дохода;

- не быть осужденным за преступления экономического характера;

- не иметь статус банкрота в течение предыдущих пяти лет;

- не иметь утвержденного плана по реструктуризации задолженностей в течение предыдущих восьми лет.

На момент начала процедуры банкротства должен истечь срок административного наказания за ранее совершенные должником правонарушения.Если гражданин не соответствует перечисленным требованиям, то суд может пропустить стадию реструктуризации и приступить к реализации имущества должника.

Как только процедура реструктуризации будет начата, для гражданина сразу наступят определенные последствия, а именно:

- срок исполнения долговых обязательств будет считаться наступившим;

- прекратится начисление пеней, штрафов, неустоек, процентов;

- исполнительное производство будет временно приостановлено;

- любые требования кредиторов принимаются только в арбитражном суде в рамках рассмотрения дела.

Однако данная процедура влечет за собой определенные ограничения в распоряжении имуществом должника – с момента начала реструктуризации гражданин сможет совершать только мелкие сделки бытового характера

С согласия арбитражного управляющего банкрот может совершать такие сделки, как:

- приобретение и отчуждение имущества стоимостью более пятидесяти тысяч рублей;

- приобретение и отчуждение любого недвижимого имущества, ценных бумаг, транспортных средств;

- приобретение и отчуждение долей в уставном капитале, передача имущества в залог;

- получение и выдача кредитов, займов, поручительства.

Внимание: Любые разногласия в отношении мер реструктуризации между должником и финансовым управляющим разрешаются в арбитражном суде.

Если должник будет заключать подобного рода сделки без согласия арбитражного управляющего, то он может быть привлечен к административной ответственности за неправомерные действия при банкротстве.

Кроме того, такие действия могут привести к отказу в списании долгов по окончании банкротства, а заинтересованные лица смогут обратиться в арбитражный суд с ходатайством о признании сделок недействительными.

С момента введения этой процедуры для гражданина наступают следующие последствия:

- срок исполнения денежных обязательств гражданина считается наступившим;

- прекращается начисление пеней, штрафов, неустоек и иных финансовых санкций;

- прекращается начисление процентов по обязательствам;

- приостанавливается исполнительное производство в отношении должника;

- любые требования к должнику могут заявляться только в арбитражный суд в рамках рассмотрения дела о банкротстве

Введение процедуры реструктуризации долгов предусматривает ограничения в распоряжении имуществом физического лица. Гражданин может совершать самостоятельно лишь мелкие бытовые сделки. Все остальные сделки должник вправе совершать только с согласия финансового управляющего, в том числе:

- приобретать и отчуждать имущество стоимостью более 50 000 руб.;

- приобретать и отчуждать любое недвижимое имущество, ценные бумаги, транспортные средства;

- приобретать и отчуждать доли в уставном капитале; передавать имущество в залог;

- получать и выдавать кредиты, займы, выдавать поручительства.

В случае спора между гражданином и финуправляющим по поводу сделок — разногласия разрешает арбитражный суд.

Если гражданин заключает такие сделки без согласия управляющего — заинтересованные лица вправе обратиться в арбитражный суд с требованием о признании их недействительными.

При этом за совершение таких сделок должник может быть привлечен к административной ответственности за неправомерные действия при банкротстве по статье 14.13 КоАП РФ.

Что в свою очередь может повлечь отказ в списании долгов по окончанию банкротства.

- Финансовый управляющий обязан опубликовать сообщение о введении в отношении должника процедуры реструктуризации в Едином федеральном реестре сведений о банкротстве и в газете «Коммерсант».

- Финансовый управляющий обязан письменно уведомить всех известных ему кредиторов о признании заявления о банкротстве обоснованным и введении реструктуризации. Срок для рассылки уведомлений — 15 дней с даты принятия судом соответствующего решения.

- В течение всей процедуры финуправляющий согласует сделки, совершаемые должником, за исключением мелкобытовых.

- Проекты плана реструктуризации представляются именно финансовому управляющему, который обязан представить на рассмотрение первого собрания кредиторов отчет о своей деятельности, сведения о финансовом состоянии гражданина, проект плана реструктуризации долгов гражданина (при его наличии), свои возражения относительно представленного проекта плана и (или) предложения по его доработке (при наличии таких возражений и (или) предложений).

- В ходе исполнения плана реструктуризации финансовый управляющий рассматривает предложения гражданина о внесении изменений в план.

- Не позднее чем за месяц до истечения срока исполнения плана реструктуризации финансовый управляющий обязан подготовить отчет о результатах исполнения утвержденного арбитражным судом плана реструктуризации долгов гражданина.

Кредиторы вправе предъявить требования к должнику в течение двух месяцев с даты, когда было опубликовано сообщение о признании обоснованным заявления о банкротстве гражданина.

Пропустившие этот срок кредиторы не лишаются права предъявлять свои требования к должнику; они вправе предъявить их в любое время. Если требования таких кредиторов будут признаны обоснованными, то они будут числиться за реестром кредиторов, их исполнят только после удовлетворения требований, включенных в реестр.

Требования кредиторов учитываются финансовым управляющим в реестре кредиторов физического лица. Внесение кредитора в реестр дает ему право участвовать в собраниях кредиторов с правом голоса.

- Должник вправе возражать против требований кредиторов, последние так же могут возражать против требований других кредиторов.

- За первые семь месяцев действия правил о банкротстве физлиц арбитражные суды не утвердили ни одного плана реструктуризации.

- Право составлять проект плана реструктуризации задолженности гражданина имеют кредиторы должника, уполномоченный орган и сам должник В проекте плана должны быть указаны:

- срок и порядок погашения требований кредиторов (основной долг плюс проценты на основной долг);

- сумма ежемесячных платежей в погашение требований кредиторов.

Проект плана направляется управляющему, всем известным кредиторам, в уполномоченный орган и должнику. Срок для направления плана — 10 дней с даты закрытия реестра. Уведомление о получении проекта плана реструктуризации и о возможности ознакомления с ним публикуется финансовым управляющим в едином федеральном реестре сведений о банкротстве.