17:50 16 января 2020

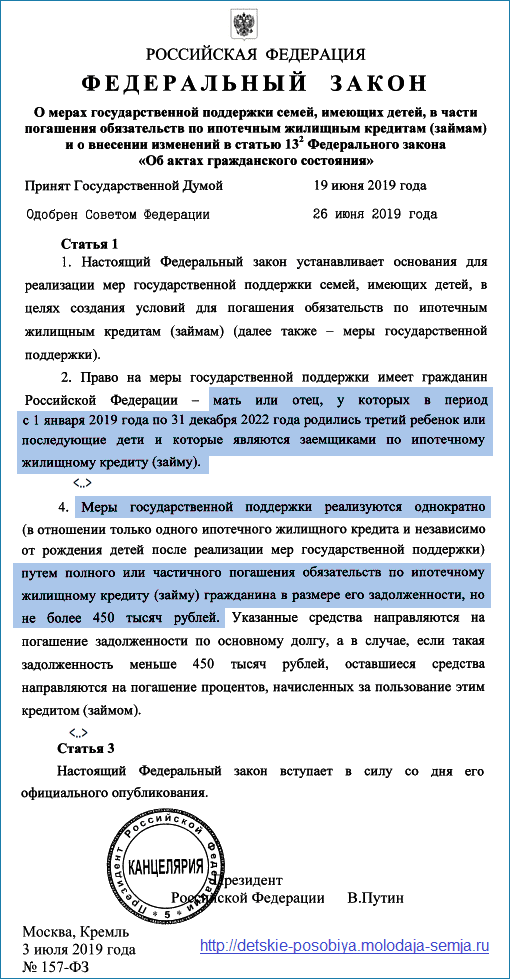

3 июля 2019 года В. Путин подписал закон № 157-ФЗ, в котором перечислены основные условия получения 450 тысяч рублей на погашение ипотеки многодетным семьям.

Закон вступил в силу с момента подписания и опубликования (то есть сразу с 03.07.2019 г.).

Воспользоваться государственной поддержкой по ипотечному кредиту могут семьи, в которых в период с 1 января 2019 года по 31 декабря 2022 года родился третий или последующий ребенок (но с учетом ряда нюансов).

Обращаться за погашением 450 тысяч из суммы задолженности нужно в банк, выдавший ипотечный кредит. Кроме того, обсуждается вариант, что такую поддержку можно будет получить через МФЦ или Госуслуги, но пока законодательно такой порядок не утвержден).

В июне 2020 года стало известно, что в программу планируют внести изменения, распространив ее на квартиры с ремонтом и индивидуальное жилищное строительство (ИЖС). Однако одновременно с этим будет ограничен перечень кредиторов, имеющих возможность участвовать в программе.

Закон о выплате 450 тысяч рублей по ипотеке многодетным семьям в РФ

Закон о погашении 450 тысяч рублей ипотечного кредита семьям с тремя и более детьми вступил в силу с даты его подписания и опубликования — с 3 июля 2019 года. Текст закона № 157-ФЗ от 03.07.2019 г. представлен ниже:

В законе указано, что порядок предоставления гос. поддержки определяется Правительством. Постановление Правительства № 1170, утверждающее правила получения субсидии, было подписано 7 сентября 2019 г., официально опубликовано 17 сентября. В силу документ вступил с 25 сентября — именно с этого дня граждане начали обращаться за выплатой.

Условия получения 450 тысяч на погашение ипотеки

Из предусмотренных в законе условий получения гос. поддержки многодетным семьям можно выделить следующие:

- Участвовать в программе могут семьи, в которых в период с 1 января 2019 по 31 декабря 2022 года родился третий или последующий ребенок (в том числе, усыновленные дети).

- Родители и дети обязательно должны являться гражданами РФ.

- Получить выплату можно, даже если старшему ребенку уже есть 18 лет — это никак не влияет на участие в программе. Нет обязательного условия, что семья должна быть признана многодетной — важно только условие, указанное в пункте 1.

- Право на участие в гос. программе есть у матери или отца троих детей, один из которых родился в указанный период (01.01.2019 — 31.12.2022 г.). Мать или отец должны быть заемщиком или солидарным заемщиком (созаемщиком).

- Ипотечный кредит должен быть оформлен в российском банке или в АО «ДОМ.РФ». Целью кредита должно быть приобретение жилого помещения (в том числе с земельным участком) у физического или юридического лица по договору купли-продажи либо договору участия в долевом строительстве. То есть можно купить:

- квартиру в новостройке;

- квартиру на вторичном рынке;

- объект ИЖС;

- земельный участок для ИЖС.

Закон содержит только одно ограничение по дате получения ипотечного кредита — он должен быть оформлен не позднее 1 июля 2023 года. То есть это могут быть и ипотеки, оформленные до вступления в силу этого закона (то есть до 1 января 2019 года).

- Сумма выплаты составляет 450000 рублей, но не более остатка кредитной задолженности и суммы начисленных процентов.

Совместно с субсидией в 450 тыс. руб. можно будет использовать средства материнского капитала, который в 2020 году составляет 466617 рублей.

Как получить 450 тысяч, куда обращаться и какие нужны документы

Чтобы участвовать в программе государственной поддержки, необходимо обратиться в банк, выдавший ипотечный кредит. Необходимо предоставить следующий комплект документов:

- заявление (скачать бланк);

- документы, удостоверяющие личность и гражданство заявителя и детей, причем свидетельства о рождении и паспорта детей старше 14 лет должны быть нотариально заверенные;

- страховое свидетельство (СНИЛС) заявителя и детей;

- единый жилищный документ либо иной документ, подтверждающий наличие/отсутствие зарегистрированных лиц в жилом помещении (выписка из домой книги);

- свидетельство о регистрации или расторжении брака;

- кредитный договор (договор займа), в том числе последующие договора в случае рефинансирования;

- закладная;

- договор купли-продажи жилого помещения или земельного участка, договор участия в долевом строительстве (если объект уже передан участнику долевого строительства, то еще и акт приема-передачи), соглашение об уступке права по договору участия в долевом строительстве;

- договор об ипотеке (залоге недвижимости либо права требования по договору участия в долевом строительстве).

- согласие заявителя и детей, достигших 14 лет, на обработку персональных данных (скачать бланк).

Банк перенаправит полученные документы в АО «ДОМ.РФ», где будет принято решение об оказании государственной поддержки многодетной семье. Далее АО «ДОМ.

РФ» перечислит на банковский счет кредитной организации 450 тысяч рублей, которые будут направлены на частичное либо полное погашение кредита.

В случае положительного решения деньги будет перечислены максимум через 19 рабочих дней: по правилам дается до 7 раб. дней для обработки банком, 7 дней — для Дом.РФ, 5 дней — для фактического перевода средств.

Важно отметить, что схема получения выплаты 450 тысяч на погашение ипотеки предполагает только безналичный расчет — перевод со счета ДОМ.РФ на счет банка, выдавшего ипотечный кредит. То есть как-то обналичить и использовать эти деньги в других целях («в обход закона») невозможно.

Изменения в программе в 2020 году

Вице-премьер Марат Хуснуллин поручил Минфину и Минстрою внести изменения в порядок предоставления субсидии многодетным семьям, о чем сообщает РБК.

- Предлагается распространить программу на квартиры с ремонтом (те случаи, когда кредитные средства используются для «приобретения жилого помещения с неотделимыми улучшениями»), а также на строительство индивидуального жилого дома (ИЖС) или покупку недостроенного дома в рамках ИЖС. Те, кто приобрел такие объекты и уже получил отказ в выплате 450 тыс. руб., смогут повторно подать заявление на получение субсидии.

- Помимо расширения возможностей использования средств субсидии обсуждается вопрос ограничения списка кредиторов, допущенных к участию в программе. Субсидию можно будет получить только на кредит, оформленный в банке или организации, аккредитованной «Дом.РФ». При этом кредитные кооперативы (КПК) будут исключены из программы в связи с подозрениями в недобросовестном поведении.

Можно ли получить 450 тысяч через Госуслуги или МФЦ?

Постановление Правительства, определяющее порядок получения компенсации на ипотеку, уже было подписано. Но в него еще могут внести изменения и скорректировать порядок предоставления господдержки так, чтобы это было максимально удобно для семей.

Одно из таких предложений по корректировке условий было озвучено 29 августа первым запредом Комитета Госдумы по вопросам семьи, женщин и детей Ольгой Окуневой.

Она предложила оформлять выплату многодетным семьям на погашение ипотеки через сайт Госуслуги или МФЦ. С этим предложением Окунева уже обратилась к вице-премьеру Антону Силуанову и в Дом.

РФ (оператору по программе предоставления господдержки семьям).

Такие корректировки вполне возможны, так как порядок оформления государственной поддержки через МФЦ или Госуслуги уже привычен для граждан.

На что обратить внимание: нюансы госпрограммы

Здесь мы перечислим отдельные моменты, касающиеся участия в программе по погашению 450 тысяч ипотечного кредита за счет государства:

- Сумма компенсации определяется как 450 тыс., но не более остатка суммы кредита и начисленных процентов. Если остаток по кредиту меньше 450 тыс., то погасят кредит полностью. При этом остаток до 450 000 р. никак не компенсируется (то есть забрать их уже никак нельзя).

- Воспользоваться такой мерой поддержки можно только один раз (в отношении одного ипотечного кредита). Повторно участвовать в программе нельзя, даже если:

- взяли вторую ипотеку;

- родился еще один ребенок;

- в первый раз гос. поддержка была оказана не полностью (меньше 450 т. р.) из-за того, что остаток кредитной задолженности был меньше этой суммы и так далее.

- Кредитный договор должен быть заключен в срок до 1 июля 2023 г. По договорам ипотеки, оформленным до начала программы (то есть до конца 2018 года), тоже можно погасить 450 тысяч рублей. Факт рефинансирования ипотеки тоже не влияет — можно участвовать.

- По программе нет условия по выделению долей детям, как это предусмотрено по материнскому капиталу.

- Подать заявление на погашение 450 тыс. может отец или мать троих и более детей, являющийся заемщиком или созаемщиком (так как по закону он тоже несет солидарное право по кредиту).

- В условиях госпрограммы нет ограничений по возрасту заемщиков, их статусу или доходам. Это может быть как малоимущая, так и обеспеченная семья, как молодые родители, так и в возрасте.

- Третий или последующий ребенок должен быть рожден в 2019, 2020, 2021 или 2022 году. Это же правило касается усыновленных детей. При этом неважно, был ли на тот момент оформлен ипотечный кредит — его можно заключить вплоть до 01.07.2023 г.

- Одновременно можно использовать и другие меры поддержки: семейную ипотеку под 6% и маткапитал.

- 450 тыс. рублей нельзя использовать в качестве первоначального взноса при оформлении ипотечного кредита. Ими можно только погасить уже оформленный кредит.

- Платить налог (НДФЛ) с 450 000 рублей не требуется.

- При использовании такой меры поддержки будет уменьшена сумма налогового вычета при покупке недвижимости (точно так же, как и с маткапиталом).

Например, если стоимость квартиры равна 2 млн руб., можно получить вычет НДФЛ в размере 260 тыс. руб. Если государство погасило 450 тысяч, то сумма вычета уменьшится на 58500 руб., и семья вернет себе только: (2 000 000 — 450 000) × 13% = 201500 рублей.

На многие из возникающих вопросов уже отвечали в х под статьей (пролистайте ленту комментариев, скорее всего на ваш вопрос тоже уже отвечали).

Помощь в погашении кредита многодетным семьям: как её получить

Всем привет! Сегодняшний рассказ о том, как получить помощь в погашении кредита многодетным семьям и в чем она заключается.

Многодетной может считаться семья, в которой в момент обращения за помощью в погашении кредита, воспитывается три или более несовершеннолетних детей.

Однако дети старше 18 лет тоже могут учитываться, если они:

- проходят в данный момент срочную службу в Вооруженных Силах страны;

- проходят обучение в вузе или получают среднее специальное образование на бюджете.

Последний пункт действует до момента получения ребенком образования (до 23 лет). В регионах страны разные определения статуса многодетной семьи.

Существует ряд государственных и банковских программ оказания помощи в погашении кредита для многодетных семей.

На какую помощь могут претендовать многодетные семьи

Семья, признанная многодетной, может при погашении ипотечного кредита рассчитывать:

- на сниженную процентную ставку до 6% годовых (до 5% в год для семей Дальневосточного региона);

- оформить ипотеку по программам «Доступное жилье» или «Молодая семья». Преимущества программ заключаются в низких годовых процентах. При рождении ребенка может быть оформлена отсрочка платежа или уменьшена сумма первого взноса;

- использование маткапитала. Сертификатом можно воспользоваться как для совершения первоначального взноса, так и для погашения ипотечного займа;

- воспользоваться госпрограммой по погашению 450 тыс. ₽ ипотечного займа за счет государства.

В ряде регионов страны существует несколько дополнительных программ поддержки молодых многодетных семей.

Наличие, условия и требования таких программ нужно узнавать в Управлении соцзащиты по месту жительства.

Банки оказывают многодетным семьям следующую помощь:

- выдача долгосрочных займов;

- проведение реструктуризации кредита с уменьшением ежемесячного взноса или снижением ставки;

- выплата государством 18% суммы стоимости жилья при рождении ребенка;

- субсидирование ипотечной ставки, если многодетная молодая семья приобрела новую квартиру.

Помощь в погашении займа при рождении ребенка

Ряд банков страны оказывают помощь семьям в погашении кредита при рождении ребенка. Она заключается в таких мероприятиях:

- реструктуризация задолженности;

- отсрочке платежей;

- погашение ежемесячных взносов за счет государства.

Помощь многодетной семье в погашении ипотеки при рождении нового члена семьи может заключаться:

- в использовании материнского капитала;

- в участии в региональных программах;

- в получении 450 тыс. ₽для списания задолженности.

Чтобы многодетная семья получила помощь, нужно чтобы родители были официально зарегистрированы, не имели просрочек по кредитам, и участвовали в программе по улучшению жилищных условий от Управления соцзащиты.

Льготы многодетным матерям

Если многодетная мать является одиночкой, она может участвовать в госпрограммах «Молодая семья», «Материнский капитал» и др.

Размер госпомощи по первой программе может достигать 1 млн ₽, однако деньги могут быть потрачены на покупку жилья, постройку частного дома, первоначальный взнос на строящееся жилье или оформление ипотечного займа.

Для получения денег нужно:

- иметь российское гражданство;

- быть моложе 35 лет;

- иметь минимальный доход.

Помимо этого площадь жилья, в котором проживает многодетная семья, должна быть признана не соответствующей нормам Жилищного кодекса страны.

Куда обратиться

Чтобы получить госпомощь, семье нужно иметь или получить статус многодетной. Следует посетить местное отделение Управления социальной защиты и представить там следующие документы:

- Заявление о предоставлении госпомощи.

- Ксерокопии документов, удостоверяющих личности всех членов семьи (паспорта и свидетельства о рождении).

- Документ, подтверждающий доходы.

- Свидетельство о браке или документ, подтверждающий расторжение брака.

Как получить помощь в погашении кредитов

Если возникают просрочки по текущему кредиту, члену многодетной семьи, оформлявшему заем, нужно обратиться в банк и объяснить причины невыполнения кредитных обязательств.

При возникновении форс-мажорных обстоятельств (потеря работы, сокращение, болезнь), их необходимо подтвердить документально и попросить о проведении реструктуризации или оформлении займа на рефинансирование.

Подобрать выгодные условия последнего помогают брокерские организации, имеющие соответствующую аккредитацию. Самостоятельно сделать это будет сложно.

Если потребительский кредит в данный период гасить сложно, можно воспользоваться услугой кредитных каникул.

Она предусматривает отсрочку ежемесячного взноса на короткий период без негативных последствий для кредитной истории. Каждый банк самостоятельно определяет срок кредитных каникул.

Для получения этой услуги нужны веские аргументы, однако в некоторых банках кредитные каникулы оформляют по желанию заемщика.

Каждая банковская организация устанавливает индивидуально:

- период кредитных каникул (минимально и максимально доступные сроки);

- нюансы полной или частичной отсрочки;

- возможность пролонгации кредитного договора;

- возможность увеличения процентной ставки при подключении услуги.

Иногда для подключения кредитных каникул нужно внести небольшую сумму. При кредитных каникулах задолженность не уменьшается.

Просто увеличивается период кредитования. Условия оговариваются персонально с каждым клиентом.

Госпомощь на погашение ипотеки многодетным семьям

Летом этого года (03.07.2019 г.) Президент страны подписал Федеральный Закон за № 157, предусматривающий государственную помощь в погашении кредита на ипотечное жилье для многодетных семей. С 25.09.2019 г. российские банки стали выдавать эту помощь.

Суть закона в следующем:

Получение 450 тысяч на погашение ипотеки для многодетных семей условия, документы, требования

В 2019 году в России приняли специальный закон, что многодетная семья теперь может использовать дополнительные 450 тысяч на погашение ипотеки. Сейчас уже большинство крупных банков принимают документы для использования этой субсидии. Осталось разобраться, откуда берутся эти деньги и как их получить. Разбираем документы, которые придется собирать, и требования к жилью.

Подать заявку на ипотеку

Что за программа?

Летом 2019 года был принят закон, в соответствии с которым многодетная семья сможет использовать часть денег из бюджета страны на погашение своей ипотеки. Сейчас этот закон распространяется на семьи, в которых родился третий и последующий дети в период с 1 января 2019 года по 31 декабря 2022 года.

На руки эту сумму нельзя получить, как и погасить другие долги или кредиты. Даже если был взят кредит на покупку дома, то он не попадает под программу. Если имеющийся ипотечный долг составляет меньше 450 000 рублей, то ипотека закроется, но остаток семье никто не выплатит. Если же больше – то семье предстоит выплачивать почти на полмиллиона меньше.

Договор ипотеки должен быть заключен до 1.07.2023 года. Если раньше, то не страшно. Даже если вы взяли ипотеку в 2010 году, а третий малыш родился в 2019 году, вы все равно имеете право воспользоваться субсидией.

Его можно использовать даже на выплату долга в валюте. Банк сам пересчитает задолженность по курсу на дату погашения, людям ничего не придется делать.

Подробно об этом законе можно почитать в официальных документах, например, в Гаранте – http://base.garant.ru/72285782/.

Кому положено 450 тысяч рублей, которые можно использовать

Воспользоваться этой субсидией можно только единожды, в отношении только одного кредитного договора. Детей тоже допускается учесть только однократно.

То есть если родители в разводе и у них есть двое детей, а в новом браке появились новые дети, то общих детей в заявлении на получение субсидии может указать только один из родителей.

Кто первый это сделает и соберет документы, тот и получит субсидию.

Важные нюансы:

- не обязательно находиться в браке – получить компенсацию можно в разводе или одинокому родителю;

- это не материнский капитал, это разные субсидии, их можно использовать одновременно;

- умерший ребенок тоже будет считаться, следует предоставить свидетельство о смерти;

- не учитывается ребенок под опекой, только родные и усыновленные;

- статус многодетной семьи не обязателен, старшие дети могут быть совершеннолетними;

- не получится оформить субсидию, если в отношении любого из 3 детей лишили родительских прав либо отменили усыновление;

- родитель и дети обязаны быть гражданами РФ;

- участвует в программе также жилая площадь, прошедшая по договору рефинансирования.

Также необходимо помнить о том, что если семья во время покупки уже обращалась и получила налоговый вычет, то его придется вернуть. Это 58 500 рублей – 13% от выделяемой суммы в 450 000 рублей. Зато подоходный налог с субсидии тоже платить не придется.

Советуем изучать внимательно условия ипотеки и следить за тем, сколько денег осталось выплатить. Помните, что если вам осталось выплатить около 100 000 рублей, то не стоит брать на эти цели субсидию.

Ее можно использовать только один раз, а остаток просто сгорит. Его не выдадут и не перенесут на покупку следующей недвижимости. Поэтому в данном случае лучше погасить остаток самостоятельно, а субсидию использовать на следующее приобретение.

Главное – купить недвижимость до июля 2023 года.

Есть оператор программы, который называется Дом.рф. Именно он решает, кто получит 450 тысяч на ипотеку за третьего ребенка. В его задачи входит проверка на соответствие семьи и собранных документов. Если все хорошо, то переводятся деньги на погашение. Там же можно получить ответы на любые возникшие вопросы. Номер телефона их горячей линии мы укажем в конце статьи.

Как их можно получить?

Чтобы получить 450000 на погашение ипотеки за 3 ребенка следует собрать документы и обратиться в кредитную организацию, которая выдала ипотеку. Там их проверят и отправят для дальнейшей проверки. Если там подтвердят правильность оформления документации, то агентство отправит деньги банку для погашения ипотеки. Других путей закрыть задолженность или получить их на руки нет.

Краткая инструкция

Когда все документы получится собрать, их относят в банк – ВТБ, Сбербанк, Альфа-Банк и любой другой, в котором открыта ипотека. На этом действия заемщика заканчиваются. Нужно будет около месяца, чтобы банк успел все проверить и переслать остальным инстанциям для проверки. Затем средства зачисляются.

Не стоит ждать месяцами. Если в течение одного месяца нет ответа и решения, а деньги не были зачислены, то следует сначала обратиться в банк и поинтересоваться, что происходит. Если банк не может дать внятного ответа, где находятся документы и когда будет ответ, стоит обратиться к оператору за ответом и помощью.

Как действовать по схеме:

- собираются все необходимые документы;

- подаются в банк;

- банк их проверяет сам, потом отправляет на проверку в Дом.рф;

- эта инстанция тоже проверяет, затем, в случае успешного исхода, переводит на счет ипотечного договора;

- банк досрочно закрывает ипотеку или уменьшает сумму задолженности на эту сумму.

Помните, что платить ни за одну из частей оформления субсидии не следует, все должно оформляться бесплатно. Единственное место, где придется потратить небольшую сумму – заказать выписку из ЕГРН.

Требования к жилью

Принять участие в программе может:

- дом в РФ, новый или купленный на вторичном рынке;

- квартира как в новостройке, так и на вторичном рынке;

- земельный участок, на котором предполагается индивидуальное строительство;

Но помните, что субсидия не дается на строительные материалы, даже если все остальные условия будут выполняться в точности. Только готовое жилое помещение.

В остальном требования к жилью те же, что были при получении ипотеки. Это должно быть жилое помещение в неаварийном доме, с подведенными газом, светом и водой.

Какие документы нужно собрать для господдержки?

В первую очередь это заявление, которое заполняется получателем субсидии. Образец можно легко найти в интернете или попросить у оператора.

Кроме того, потребуется стандартный пакет документов:

- ипотечный договор;

- документ купли-продажи или участия в долевом строительстве;

- выписка из ЕГРН или свидетельство о праве собственности;

- если было рефинансирование, то дополнительно прилагается договор рефинансирования;

- свидетельства о рождении или паспорт всех детей с печатью о гражданстве (на всякий случай);

- страховые свидетельства СНИЛС всех участников – детей и родителей;

- если дети были усыновлены, то соответствующие документы;

- согласие на обработку персональных данных – для всех лиц, кто старше 14 лет;

- паспорта родителей;

- заявление с просьбой досрочно погасить кредит.

Сроки выплат

Выплата 450 тысяч рублей на ипотеку придет не сразу. На проверку уйдет не менее 7 рабочих дней. И еще 5 дней на получение суммы. Соответственно от момента отправки заявления до получения денег на счет пройдет не менее 19 рабочих дней. Но это по закону, а по факту это будет длиннее, так как документов поступает на проверку много.

Почему банк может отказать в субсидии?

Сам банк будет проверяться оператором программы. Если он не пройдет по каким-либо требованиям, то деньги не будут перечислены. Но в нашей стране почти нет банков, которые могли бы выдать ипотеку без соответствующей лицензии.

Чтобы заемщик смог получить компенсацию, а банк – снизить сумму его долга за ипотеку, он должен соответствовать всем требованиям от закона. Он собирает документы, проходит проверку и получает решение. В части банков в первое время будут ошибки и отказы, но постепенно они научатся правильно действовать.

Во всех случаях, когда не получается получить субсидию, можно обратиться в Дом.рф за разъяснениями и помощью.

Сам банк может отказать в ряде случаев:

- владельцы ипотеки или их дети не являются гражданами РФ;

- заявитель был лишен родительских прав на одного из детей;

- усыновление было отменено в отношении любого из детей;

- если дети уже были указаны в другом ипотечном договоре;

- собраны не все документы.

Лучшие предложения по рефинансированию ипотеки в 2020 году

Кому жаловаться, если банк отказывается принимать документы

Если вы считаете, что банк бездействует или не выполняет нужные действия, либо полностью отказывается принимать документы на погашение, необходимо принимать меры.

Следует обращаться к проверяющему, если:

- банк отказывается принять документы;

- тянет с оформлением;

- требует комиссию – вся процедура должна быть полностью бесплатной;

- заявляет, что следует принести еще какие-то бумаги.

В некоторых случаях банк может попросить дополнительные документы. Но только тогда, когда в поданных бумагах информации недостаточно. Он может запросить:

- военный билет;

- заграничный паспорт;

- документ, который подтвердит количество проживающих.

Пожаловаться можно оператору программы Дом.рф, который выдает 450000 на погашение ипотеки многодетных, на их официальном сайте или по номеру горячей линии 8-800-775-11-22.

Команда Mainfin.ru

Как получить 450 000 рублей на погашение ипотеки многодетным семьям

Многодетные семьи с конца сентября прошлого года подали более 13 000 заявок на списание долгов по ипотеке в связи с рождением третьего или последующего ребенка.

Какой пакет документов собрать, в каких случаях не предусмотрена выплата субсидии и как долго ждать ее начисления — на эти и другие вопросы отвечаем в статье.

Как работает программа

Схема списания ипотечного долга работает следующим образом: клиенты подают заявление и документы в банк, где брался ипотечный кредит, кредитная организация их проверяет и передает оператору программы — ДОМ.

РФ, который проводит финальную проверку заявок и выносит решение либо о выплате субсидии, либо об отказе.

Выплаты осуществляются в целях погашения задолженности по ипотечным жилищным кредитам граждан РФ, имеющих право на меры государственной поддержки в установленном размере.

Субсидия может составить меньше 450 000 рублей, если по процентам и долгу по кредиту осталась меньшая сумма соответственно.

С порядком реализации мер государственной поддержки, который включает в себя регламент обращения граждан за их предоставлением, а также с перечнем необходимых документов можно ознакомиться в Постановлении Правительства Российской Федерации от 07.09.2019 № 1170. Мы рекомендуем ознакомиться с официальными документами на сайте ДОМ.РФ и потом уже подавать заявку.

Какую сумму можно получить

Реализация мер государственной поддержки осуществляется суммарно в пределах объема финансирования, установленного Правительством. По этой программе государство гасит ипотеку полностью или частично.

Семья может получить сумму до 450 000 рублей, но не больше остатка задолженности по ипотечному кредиту.

Субсидия направляется на погашение задолженности по основному долгу, но в случае, если такая задолженность составляет меньше 450 000 рублей, оставшаяся часть выплаты направляется на погашение процентов, начисленных за пользование этим кредитом.

Формулу расчета выделяемой суммы можно найти здесь: Порядок взаимодействия кредиторов и ДОМ.РФ, пункт 3.

Неиспользованный остаток господдержки нельзя перенести на другой кредит, обналичить или использовать как-то еще. Будет считаться, что семья реализовала свое право на государственную помощь по этой программе. Наличными оставшуюся сумму не выплатят.

Сколько ипотек можно погасить по этой программе

Данную помощь от государства можно получить только один раз и только по одному ипотечному кредиту. Если семья получит 450 000 рублей за третьего ребенка в 2019 году, а в 2022 родится четвертый ребенок, повторная выдача субсидии не предусмотрена.

Основные критерии и условия подачи заявления на субсидию

Субсидию может получить только тот человек, который является заемщиком или созаемщиком по ипотечному кредиту. Он должен быть родителем троих или более детей, один из которых рожден после 1 января 2019 года.

Дети могут быть от разных браков. Возраст старших детей не учитывается.

Программа работает и в отношении приемных детей, но нужно помнить: в вопросе получения субсидии значение имеет дата рождения приемного ребенка, а не дата его усыновления.

Если один из детей погиб, это не исключает вашего права на получение господдержки. Вам нужно будет включить в пакет документов свидетельство о рождении этого ребенка и свидетельство о смерти.

Реструктуризация, рефинансирование, допущенные просрочки по оплате ипотечного долга, использование материнского капитала или иных льгот — ничто из перечисленных действий не является причиной для отказа в получении субсидии.

Кстати, про рефинансирование: государство выделит деньги даже на погашение рефинансированной ипотеки. И даже если ее рефинансировали повторно: так тоже можно.

Заявитель и его дети должны иметь российское гражданство. В свидетельствах о рождении детей на оборотной стороне стоит штамп о гражданстве. С 01.10.2018 гражданство детей определяется по гражданству родителя, которое указывается в тексте свидетельства о рождении. Если есть вкладыш к свидетельству о рождении — его тоже можно приложить.

Заявление на погашение ипотечного долга не может быть принято от поручителя по кредитному договору.

Если кредит выдан на цели индивидуального строительства жилого дома даже под залог земельного участка, то получить субсидию нельзя.

С субсидии не нужно платить подоходный налог, но если семья использовала налоговый вычет при покупке квартиры, то государству надо будет вернуть 58 500 рублей (13% с 450 000). В любом случае, предварительная консультация в налоговой не помешает.

Если ипотеки пока нет и накоплений тоже нет, потратить 450 000 рублей на первоначальный взнос не получится. Деньги дают только на погашение долга.

Для погашения какого кредита можно получить субсидию

Кредит должен быть ипотечным и он должен прямо содержать цель — покупка готового жилья, участие в долевом строительстве, покупка земельного участка, предоставленного для индивидуального жилищного строительства или рефинансирование ипотечного кредита, предоставленного иной кредитной организацией на цели, указанные выше.

Нет ограничений касаемо того, было приобретено жилье на вторичном рынке недвижимости или это новостройка, у физического лица или у юридического.

Помощь по программе предусмотрена в том случае, если покупалось готовое жилье или земельный участок под ИЖС через договор купли-продажи, строящееся жилье по договору участия в долевом строительстве или по уступке прав по договору участия в долевом строительстве. По иным формам договоров (например, предварительный договор, договор купли-продажи будущей недвижимости) погашение ипотечного кредита не предусмотрено.

Информация по целевому назначению покупки и форме договора обязательно должна быть указана в кредитном договоре с банком.

Какие ипотечные кредиты не соответствуют условиям госпрограммы

Если выдача кредита была проведена на основании предварительного договора купли-продажи, то есть — основной договор купли-продажи заключен после фактической выдачи кредита, то получение субсидии невозможно.

Стоит обратить внимание, что кредиты с целевым назначением «Приобретение/строительство объекта(ов) недвижимости и его(их) капитальный ремонт/оплата иных неотделимых улучшений» не соответствуют условиям госпрограммы.

Покупка нежилых помещений коммерческого типа, к которым в соответствии с законодательством относятся апартаменты, также не соответствует целевому назначению кредита.

Приобретение земельного участка с любым статусом, кроме ИЖС, аналогично не соответствует целевому назначению кредита и не может быть субсидировано.

Приобретение доли жилого помещения также не соответствует целевому назначению кредита и получить субсидию в таком случае также невозможно.

Какие документы нужны

1. Заявление о погашении кредита (вы его пишете в банке).

2. Ваш паспорт, СНИЛС и согласие на обработку персональных данных.

3. Свидетельства о рождении и СНИЛС всех детей, а также паспорта тех, кто достиг 14-летнего возраста и старше. Их присутствие обязательно — они должны подписать согласие об обработке персональных данных. Если ребенку от 14 до 18 лет, он пишет согласие от себя, но родитель на этом согласии расписывается. Если ребенку от 18 лет, то он пишет согласие от себя.

4. Копии свидетельств о рождении всех детей, заверенные нотариально.

5. Документы, которые подтверждают ваше материнство или отцовство (если по свидетельству о рождении это нельзя установить). Если кто-то из детей усыновлен, не забудьте о документах, которые подтверждают этот факт — свидетельство о рождении усыновленного ребенка, свидетельство об усыновлении, решение суда об усыновлении и так далее.

6. Кредитный договор, на погашение которого запрашивается субсидия.

7. Документ о приобретении недвижимости. Им может послужить договор купли-продажи жилого помещения, договор участия в долевом строительстве, соглашение (договор) об уступке права по договору участия в долевом строительстве.

8. Если ипотека была оформлена в другом банке, но вы рефинансировали ее в Сбербанке, не забудьте взять с собой первоначальный кредитный договор. Если же вы рефинансировали выданный Сбербанком ипотечный кредит, заявление о погашении ипотечного долга у вас может принять только тот банк, который рефинансировал ваш кредит.

Где принимают заявления

Документы необходимо предоставить в офис Сбербанка: либо в Центр ипотечного кредитования в вашем регионе, либо в офис банка, сопровождающего ипотечные кредиты, если в вашем городе нет Центра ипотечного кредитования.

Узнать адрес ближайшего офиса банка, который оказывает услуги консультации, оформления и выдачи ипотечных кредитов, можно на сайте Сбербанка — укажите ваш город, выберите интересующие услуги с помощью фильтра (в данном случае, консультирование по ипотечным и жилищным кредитам) и увидите всю необходимую информацию.

Есть какой-либо порядок действий?

Вы можете осуществить подход к получению субсидии в любом порядке: например, оформить кредит уже после рождения ребёнка или наоборот — сначала взять ипотеку, а после думать о пополнении в семье.

А временные ограничения?

Самые минимальные: договор ипотечного кредитования должен быть подписан до 1 июля 2023 года. А если у вас уже есть подходящий по всем условиям ипотечный договор, но младший ребенок родился раньше 1 января 2019 года, то не беда: рождение следующего малыша можно планировать до 31 декабря 2022 года.

Заявку приняли. Что дальше?

После рассмотрения заявки Сбербанком, ей присваивается номер и ее можно отследить по номеру горячей линии ДОМ.РФ +7 (495) 775-47-40, назвав свои персональные данные. Можно также проверить статус заявки, набрав номер заявления на сайте ДОМ.РФ.

Сроки ожидания

Банк, который оформил ипотеку, должен проверить и отправить документы в ДОМ.РФ в течение 7 рабочих дней.

ДОМ.РФ тоже должен рассмотреть документы в течение 7 рабочих дней и, если все в порядке, перечислить деньги в течение 5 рабочих дней. То есть от момента подачи заявления до получения субсидии должно пройти не больше 19 рабочих дней.

В Постановлении указаны именно такие сроки, но они могут быть увеличены в связи с необходимостью дополнительных запросов.

Одобрено! А где деньги?

В случае положительного ответа на ваше заявление, денежные средства переводятся на ссудный счет для погашения основного долга по кредиту в течение 5 рабочих дней с даты принятия положительного решения.

Это еще не все

Если субсидию вам перечислили в частичном размере и задолженность все еще имеется, то информацию о новом графике платежей можно получить в Сбербанк Онлайн или в офисе банка.

Мне отказали. Почему?

Причины могут быть самые разные, но, в любом случае, отказ в предоставлении государственной помощи основан на изложенных положениях со ссылкой на официальное постановление Правительства.

Прогнозы на будущее

Сбербанк по праву выступает ведущей банковской структурой, реализуя многие программы государственной помощи молодым и многодетным семьям. 450 000 рублей пойдут на погашение ипотеки и поспособствуют многим семьям в улучшении жилищных условий.

Главной положительной особенностью субсидии выступает способность использовать ее с другими дотациями. В частности — материнским капиталом, при получении которого появится возможность погасить ипотеку в общей сложности суммой до 900 000 рублей. Многим регионам страны этого достаточно для полного закрытия кредита на приобретение жилья.

Востребованность программы государственной поддержки многодетных семей уже в первый месяц реализации превысила прогнозы по числу обращений. По оценкам ДОМ.РФ, ежегодно за господдержкой по ипотечным кредитам могут обращаться до 60–65 тысяч многодетных семей. Сбербанк технически готов к выполнению государственных инициатив и ожидает увеличения количества запросов в ближайшее время.

Сейчас читают

Как получить налоговый вычет после покупки квартиры в ипотеку

Хочу взять ипотеку. Что нужно знать?

Как рефинансировать ипотеку?

Власти предложили изменения в программу выплат на ипотеку многодетным :: Финансы :: РБК

Что предлагается изменить

Программа по выплате 450 тыс. руб. многодетным семьям, где с начала 2019 года до конца 2022 года родился или родится третий или последующий ребенок, действует с сентября 2019 года. Она была анонсирована президентом Владимиром Путиным. Деньги выдаются на полное или частичное погашение основного долга по ипотечным жилищным кредитам.

Если такая задолженность меньше 450 тыс. руб., оставшиеся средства могут быть направлены на погашение процентов. Сейчас закон не подразумевает каких-либо ограничений для кредиторов, и в программе активно участвуют кредитно-потребительские кооперативы (КПК), в отношении части из них у оператора программы господдержки — «Дом.

РФ» — возникли подозрения в недобросовестном поведении.

- Подготовленный проект поправок предполагает ограничения для кредиторов, допущенных к программе. Субсидию можно будет получить по кредитам, заключенным с банками, «Дом.РФ», организациями, которые аккредитованы «Дом.РФ» (это преимущественно региональные ипотечные агентства) и ипотечными агентами.

- Составление перечня кредиторов нужно для «усиления контроля за расходованием» субсидий. «Действующее законодательство не предусматривает, кто может быть заимодавцем. […] Займы предоставляются различными организациями по более высокой процентной ставке по сравнению с банковскими кредитами, что значительно увеличивает затраты семьи на приобретение жилья за счет оплаты повышенных процентов», — говорится в пояснительной записке.

- Услугами КПК часто пользуются в регионах для индивидуального жилищного строительства, добавляет партнер бюро «Бишенов и партнеры» Анжелика Решетникова. «Самый большой риск для заемщика, связанный как с участием кооперативов в льготной программе, так и в целом в ИЖС, заключается в высокой вероятности попасть на финансовую пирамиду, действующую под видом КПК, потерять при этом взнос и не получить жилье. Ответственность кооператива при этом минимальна. Уровень контроля над их деятельностью ниже, чем в банковском секторе», — замечает юрист.

- Документ также предполагает новые цели кредитов, под которые можно получить субсидию. 450 тыс. руб. можно будет получить по кредиту на строительство индивидуального жилья (ИЖС) или покупку недостроенного. В действующем законе таких возможностей нет: в части индивидуального строительства речь идет лишь о приобретении дома по договору купли-продажи. Таким образом, поправка будет распространяться на период с начала 2019 года.

- Субсидию также готовы распространить на кредиты под покупку жилья с ремонтом, в том числе взятые с начала 2019 года. По большинству рассмотренных заявок отрицательное решение принималось в связи с тем, что такая цель кредита не была описана в законе, следует из пояснительной записки.

- Действие программы обсуждалось на заседании Ассоциации банков России с главой Минфина Антоном Силуановым, рассказал РБК глава комитета Госдумы по финансовым рынкам Анатолий Аксаков. «Многие ипотечные договоры включают в том числе ремонт жилья, если заемщики покупают жилье без отделки. В законе прямо было указано, что ипотечный кредит — на приобретение жилья, и если есть слово «ремонт», формально возникает проблема с получением 450 тыс. руб. Хотя это тот же самый ипотечный кредит. Силуанов поддержал предложение», — сказал Аксаков.

Как работает поддержка ипотечных заемщиков

По данным института развития жилищной сферы «Дом.РФ» (оператор программы) на 10 июня, всего подано 73,8 тыс. заявлений на получение 450 тыс. руб., из них одобрено 55,9 тыс.

заявлений (75%), отрицательные решения приняты по 11,6 тыс. заявлений (15%), остальные еще не рассмотрены или дорабатываются. Участникам программы направлено 24,7 млрд руб.

Средний срок кредита по поданным заявлением — 184 месяца, остаток основного долга — 1,45 млн руб.

По условиям программы граждане предоставляют документы кредитору, тот проверяет их и направляет в «Дом.РФ», где принимается решение о выделении субсидии. Больше всего заявлений «Дом.

РФ» получил от Сбербанка — 40,5 тыс., следом идут ВТБ (7,6 тыс.) и ипотечный агент «Дом.РФ» (2,8 тыс.). По данным «Дом.РФ», граждане обратились в 141 КПК для получения субсидии и в 98 банков.

КПК подали на получение субсидий около 5 тыс. заявлений.

«Дом.РФ» ранее писал жалобу в Центральный банк, в которой указывал, что более 1 тыс. заявлений на вычет 450 тыс. руб. могли быть поданы с целью «недобросовестного» получения государственной поддержки.

В госкомпании отмечали, что КПК подают заявления на получение субсидии по займам, размер которых равен сумме господдержки — 450 тыс. руб.

При этом формально кооперативы «соблюдают требования, установленные условиями реализации программы», в связи с чем у оператора программа нет «возможности для принятия отрицательных решений».

Согласно статистике госкомпании, КПК обращаются за субсидией по займам, средняя сумма долга по которым насчитывает 450 тыс. руб. Как правило, это короткие займы на несколько месяцев на приобретение земельных участков, ставка по которым составляет 15–16% при средней ставке по рынку 10,5%.

Различные схемы применяются и по программе с получением средств материнского капитала, которые пытаются обналичивать, рассказала РБК руководитель проекта ОНФ «За права заемщиков» Евгения Лазарева.

«При выдаче займов на сумму субсидии случается, что ее замораживают в силу разных причин.

Перечисление средств субсидии останавливается или она отзывается, но гражданин уже заключил договор займа, получил деньги и в итоге становится должен, а долг погашать нечем», — рассказала она.

Как получить 450 000 ₽ от государства на погашение ипотеки

В июне 2019 года был принят Закон о погашении части задолженности по ипотеке для многодетных семей. Государство выплатит часть ипотечного долга — до 450 000 ₽ — тем семьям, в которых родился третий или последующий ребёнок в период с 1 января 2019 года по 31 декабря 2022 года. Осенью банки начали приём документов для оформления льготы.

Деньги не выдают на руки, ими нельзя перекрыть другой займ. Если долг по ипотеке был меньше 450 000 ₽, разница пойдёт на погашение процентов. Если долг больше, то остаток нужно будет выплачивать заёмщику.

Ипотечный договор должен быть заключён до 1 июля 2023 года — это означает, что в программе участвуют все кредитные договоры до этого срока. Например, вы взяли ипотеку в 2012 году, третий ребёнок родился в апреле 2019 года — вы имеете право на субсидию. Если ипотека оформлена в валюте — не страшно, банк пересчитает сумму по курсу на дату досрочного погашения кредита.

Субсидией можно воспользоваться один раз и только по одному кредитному договору. Детей, которые участвовали в оформлении льготы, не учитывают при оформлении субсидии по другому ипотечному договору. Например, мама и папа в разводе, у них двое общих детей.

Каждый из родителей снова создал семью, оформил ипотеку, и у каждого из них родился третий ребёнок. Право на субсидию имеет и мама, и папа — у каждого трое детей.

Если мама первой подаст заявление на погашение ипотечного долга и укажет в нём своих детей, общих с бывшим мужем, то папа уже не сможет этого сделать. Кто первый — тот и получит субсидию.

С субсидии не нужно платить подоходный налог, но если семья использовала налоговый вычет при покупке квартиры, то государству надо будет вернуть 58 500 ₽ (13% с 450 000 ₽).

Субсидию можно использовать вместе с материнским капиталом, тогда общая сумма льготы может быть больше 900 000 ₽. Если вы уже использовали материнский капитал, субсидия вам всё равно полагается — это разные льготы.

Кто может получить субсидию

Субсидию может получить тот родитель, у которого есть ипотека и у которого появился третий или последующий ребёнок в период с 1 января 2019 года по 31 декабря 2022 года. Учитывают только родных и усыновлённых детей — опека не участвует в программе.

Родитель, который получает субсидию, и его дети должны быть гражданами РФ. Не относятся к программе дети, в отношении которых родителя лишили родительских прав или отменили усыновление. Умерший ребёнок считается — родителю нужно предоставить свидетельство о его рождении и смерти.

Возраст остальных детей не имеет значения — главное, чтобы третий (четвёртый, пятый) ребёнок был рожден или усыновлен с 2019 по 2022 год. Статус многодетной семьи не обязателен, условия быть в браке тоже нет — право на льготу имеет и мать-одиночка, и отец в разводе.

Какая недвижимость участвует в программе

Государство выплатит часть долга за ипотеку любой жилой недвижимости или участка под строительство. Это может быть:

- дом;

- жилое помещение;

- земельный участок под индивидуальное строительство;

- квартира в новостройке;

- квартира на вторичном рынке.

Субсидию не выдадут, если ипотека оформлена на строительство недвижимости, а не покупку. Даже если все остальные условия соблюдены.

Договор рефинансирования участвует в программе. Если вы делали рефинансирование ипотеки, то право на субсидию у вас сохраняется.

Субсидирование от государства — это хорошая помощь для многодетных семей. Однако следует помнить, что индексация этой субсидии не предусмотрена, поэтому если в семье возникают обстоятельства, в которых есть возможность получить поддержку, то ими следует воспользоваться.

В сочетании с другими программами господдержки эта субсидия позволяет приобрести объект недвижимости за минимальную сумму, а значит, шансов обрести заветные квадратные метры у многих семей становится больше.

Какие документы нужны для оформления субсидии

Заявление на оформление субсидии и пакет документов нужно подать в кредитную организацию, которая оформила ипотечный договор.

Что входит в пакет документов:

Договоры. У заёмщика должны быть оригиналы договоров — кредитного на получение ипотеки, купли-продажи недвижимости или Договора участия в долевом строительстве. Если оригиналы утеряны, дубликаты можно запросить повторно в банке, выдавшем ипотеку, и в Росреестре. Эта услуга платная, за сведения из ЕГРН надо будет заплатить 300 ₽. Выписка будет отправлена в течение 3 дней.

Если было рефинансирование, то дополнительно к Договору рефинансирования надо приложить договор по первоначальному ипотечному кредиту.

Свидетельство о рождении. На свидетельстве о рождении ребёнка должна стоять печать о гражданстве — её поставят в паспортном столе по месту жительства.

Печать не нужна, если в свидетельство о рождении ребёнка вписано гражданство матери и отца, и дети отмечены в паспорте родителя, но банк может отказать в оформлении, если её нет.

Поэтому лучше перестраховаться и заранее сделать отметку. Свидетельства о рождении всех детей нужно заверить нотариально.

Если у детей есть паспорт, то дополнительно надо сделать ксерокопию всех его страниц.

Документы, подтверждающие материнство или отцовство для усыновлённых детей — свидетельство об усыновлении или решение суда об усыновлении. Банк может потребовать нотариально заверенную копию этих документов.

Паспорт или документ, удостоверяющий личность. Потребуется ксерокопия всех страниц паспорта, включая пустые. Нотариально заверять паспорт не нужно.

Страховые свидетельства. Нужны оригиналы и копии СНИЛС всех участников — заявителя, созаёмщика и детей.

Согласие на обработку персональных данных. Это заявление вам выдадут в банке. Согласие потребуется от заёмщика, созаёмщика и детей, которым больше 14 лет.

Заявление о погашении кредита. Заявление пишут в произвольной форме. Его можно написать в отделении банка — сотрудник поможет его составить.

Заявление на предоставление субсидии в произвольной форме

Заявление пишет тот, кто является родителем троих или более детей. Если ипотечный договор заключён не на него, то он обязательно должен быть указан созаёмщиком.

В некоторых банках нет понятия «созаёмщик» — в кредитном договоре написано «поручитель». Это не одно и то же, поручитель не может претендовать на субсидию, и количество его детей не учитывают.

Если вы проходите как поручитель, то чтобы получить льготу, нужно сначала рефинансировать ипотеку в другом банке и указать себя в качестве созаёмщика.

Банк может запросить дополнительные документы, если сведений в основных документах окажется недостаточно. Это может быть заграничный паспорт, военный билет, документ, который показывает, сколько человек зарегистрировано в жилом помещении, свидетельство о рождении самого заявителя и прочее.

Кто отвечает за выплату субсидий

Субсидии распределяет оператор программы — Дом.рф. Он проверяет соответствие документов Правилам и перечисляет деньги на погашение ипотеки кредитной организации.

Схема выплаты субсидии:

Вы передаёте документы в банк → банк проверяет их и отправляет в Дом.РФ → Дом.РФ тоже их проверяет и → перечисляет субсидию в банк → банк погашает часть ипотеки.

За оформление льготы ничего платить не нужно — процедура бесплатна. Если банк не принимает документы, затягивает оформление, требует заплатить комиссию или происходит ещё что-то, то жалуйтесь в Дом.рф — он разберётся.

Телефон горячей линии — 8-800-775-11-22. По России звонок бесплатный.

Как долго рассматривают заявление

Кредитная организация, которая оформила ипотеку, должна проверить и отправить документы в Дом.рф в течение 7 рабочих дней.

Дом.рф тоже должен рассмотреть документы в течение 7 рабочих дней и, если всё в порядке, перечислить деньги в течение 5 рабочих дней. То есть от момента подачи заявления до получения субсидии должно пройти не больше 19 рабочих дней.

Это по закону. По факту сроки могут (и будут) увеличены в связи с большим количеством поступающих документов.

Итак, подытожим.

Чтобы получить субсидию 450 000 ₽ на погашение ипотеки:

- Вы и ваши дети должны быть гражданами РФ.

- Третий или последующий ребёнок должен родиться в период с 1 января 2019 года по 31 декабря 2022 года.

- Ипотечный договор должен быть заключён до 1 июля 2023 года.

- Субсидию можно использовать одновременно с материнским капиталом.

- В пакете документов — оригиналы договоров на ипотеку, купли-продажи или рефинансирования, копии паспортов, СНИЛС, нотариально заверенные свидетельства о рождении каждого ребёнка.

- Документы принимает банк, который выдал ипотеку.

- Жаловаться на действия или бездействие банка нужно оператору программы Дом.рф через сайт или по горячей линии 8-800-775-11-22.

Наталья Фейн