В 2018 году я выставила на продажу свою квартиру, но спрос был небольшой. Поэтому как только появился реальный покупатель, но с военной ипотекой, я не испугалась сложностей и продала квартиру ему.

Анна Сафонова

продала квартиру покупателю с военной ипотекой

Расскажу, с какими подводными камнями я столкнулась и чем военная ипотека отличается от обычной.

Военная ипотека — это программа, по которой военнослужащие могут купить жилье с государственной помощью.

Для этого государство предоставляет военнослужащему целевой жилищный заем, который состоит из двух частей — накопительной и инвестиционной.

Пока военнослужащий проходит службу, государство ежемесячно перечисляет взносы на его накопительный счет, а доходы от инвестиционной части пополняют счет каждый квартал.

Военнослужащий не обязан брать ипотеку. Он может купить жилье на накопившиеся деньги или добавить к ним собственные средства. Но если денег не хватает, ему выгодно взять военную ипотеку. Он получает льготную ставку по кредиту, а проценты, пока человек служит, платит за него государство.

Росвоенипотека — государственный орган, который контролирует все этапы программы и следит, чтобы все выполнялось по закону. И только после положительного ответа Росвоенипотеки сделку регистрируют в Росреестре.

Для продавца это означает дополнительный этап в цепочке согласований и потерянное время.

Срок на поиски и покупку — полгода. Право участвовать в программе военнослужащий подтверждает свидетельством, которое выдают в Росвоенипотеке. Чтобы его получить, нужно подать туда рапорт. Свидетельство действует всего шесть месяцев. Если военнослужащий не укладывается в срок, придется подавать рапорт и получать свидетельство заново.

Покупатель нашел меня, когда у него оставалось только два месяца из шести положенных. Из-за этого я постоянно боялась, что мы не успеем и сделка затянется на неопределенное время.

Разбираем сложные ситуации с покупкой и продажей жилья, рассказываем о законах, которые касаются владельцев недвижимости

Покупатель искал до меня квартиру четыре месяца. Помимо требований банка у него были свои:

- Квартира в Москве и МО в построенном и сданном доме, чтобы ее легче было сдать в аренду.

- Цена до 3,2 млн рублей. Это та сумма ипотеки, которую ему одобрил банк.

- Если жилье строящееся, дом должен быть аккредитован банком — партнером Росвоенипотеки, в котором покупатель получил одобрение как заемщик.

- Без ремонта, чтобы сэкономить на этом и сделать самый бюджетный ремонт по своему вкусу.

Других покупателей в тот момент у меня не было. Многих отпугивало то, что хотя квартира очень близко к Москве, недалеко от Некрасовки, по документам это Московская область, а значит, прописка тоже будет областная.

Некоторые боялись, что в квартире нет ремонта и дом только-только построили, а значит, еще несколько лет вокруг будет шумно. Я решила сделать скидку 50 тысяч.

И после этого сразу нашелся этот покупатель с военной ипотекой.

На просмотре мы устно договорились о цене — 2 150 000 Р. Покупатель попросил меня снять все объявления о продаже. Я посчитала это справедливым и объявления закрыла.

Право собственности на мою студию было зарегистрировано как на самостоятельную жилую недвижимость, то есть это не была доля в праве. Объявления о продаже долей часто попадаются на сайтах-агрегаторах по продаже недвижимости под видом обычной студии. Такие доли для ипотеки не подходятМоя студия была абсолютно стандартной, без ремонта, в новом доме. Из этого я сделала вывод, что большинство квартир в новостройках с полученными ключами подходят под военную ипотекуКвартира находилась недалеко от Москвы. На электричке до метро «Выхино» можно доехать за 17 минут

Право собственности на мою студию было зарегистрировано как на самостоятельную жилую недвижимость, то есть это не была доля в праве. Объявления о продаже долей часто попадаются на сайтах-агрегаторах по продаже недвижимости под видом обычной студии. Такие доли для ипотеки не подходят

Право собственности на мою студию было зарегистрировано как на самостоятельную жилую недвижимость, то есть это не была доля в праве. Объявления о продаже долей часто попадаются на сайтах-агрегаторах по продаже недвижимости под видом обычной студии. Такие доли для ипотеки не подходят Моя студия была абсолютно стандартной, без ремонта, в новом доме. Из этого я сделала вывод, что большинство квартир в новостройках с полученными ключами подходят под военную ипотеку

Моя студия была абсолютно стандартной, без ремонта, в новом доме. Из этого я сделала вывод, что большинство квартир в новостройках с полученными ключами подходят под военную ипотеку Квартира находилась недалеко от Москвы. На электричке до метро «Выхино» можно доехать за 17 минут

Квартира находилась недалеко от Москвы. На электричке до метро «Выхино» можно доехать за 17 минутНам с покупателем предстояло сделать следующее:

- Собрать документы по списку, чтобы банк проверил мою квартиру.

- Подать документы в банк и получить одобрение.

- Прийти на сделку и заключить договор купли-продажи.

- Дождаться, пока банк отправит наши документы в Росвоенипотеку и получит согласие.

- Зарегистрировать переход собственности в Росреестре.

- Отнести полученные в Росреестре документы в банк, чтобы там оформили перевод денег на мое имя.

- Получить деньги в банке и подписать акт приема-передачи.

Принципиально комплекты документов для обычной и военной ипотеки не отличаются. Разница в том, что все документы будут проверяться два раза вместо одного: сначала в банке, а потом в Росвоенипотеке. Расскажу, какие документы понадобятся и какие собирала я.

Свидетельство о государственной регистрации права собственности или выписка из ЕГРН. Это основной документ, который подтверждает право собственности на квартиру. С июля 2016 года свидетельства больше не выдаются. Я регистрировала квартиру в 2018 году, поэтому получала только выписку из ЕГРН.

Выписку можно заказать в МФЦ, ее изготовят в срок до 10 дней. Я уплатила 400 Р госпошлины за выписку и 50 Р комиссии за оплату через терминал в МФЦ.

ДКП. Документы, на основании которых у собственника возникло право собственности. Например, договор купли-продажи. Я получила право собственности на основании договора долевого участия — ДДУ. Еще я представляла акт приема-передачи квартиры у застройщика, поскольку он упоминался в ДДУ.

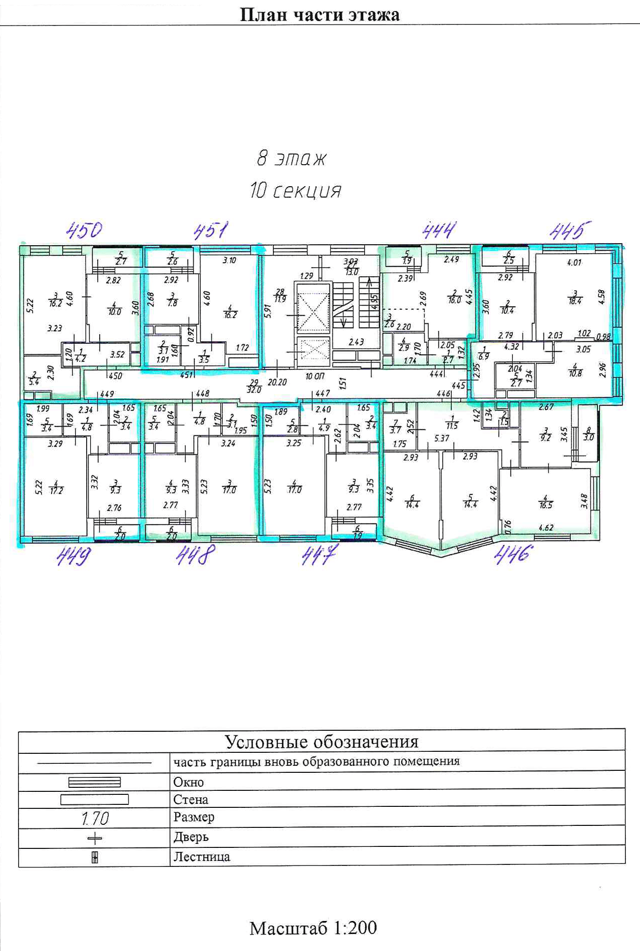

Поэтажный план объекта недвижимости. Его обычно заказывают в БТИ, но мне его выдал мой застройщик.

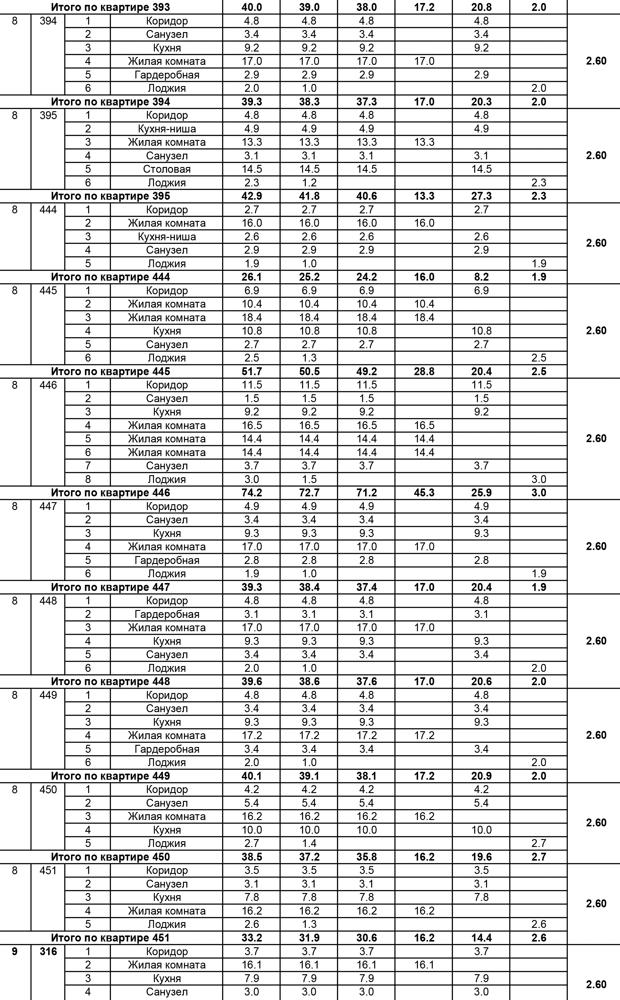

Экспликация объекта недвижимости. Это документ с данными о площади каждого помещения в квартире. Обычно экспликация заказывается в БТИ собственником. Я продавала квартиру в новостройке, поэтому экспликацию мне предоставил застройщик вместе с планом этажа.

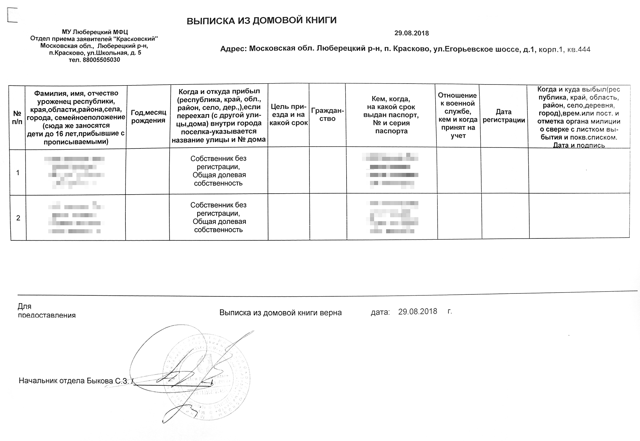

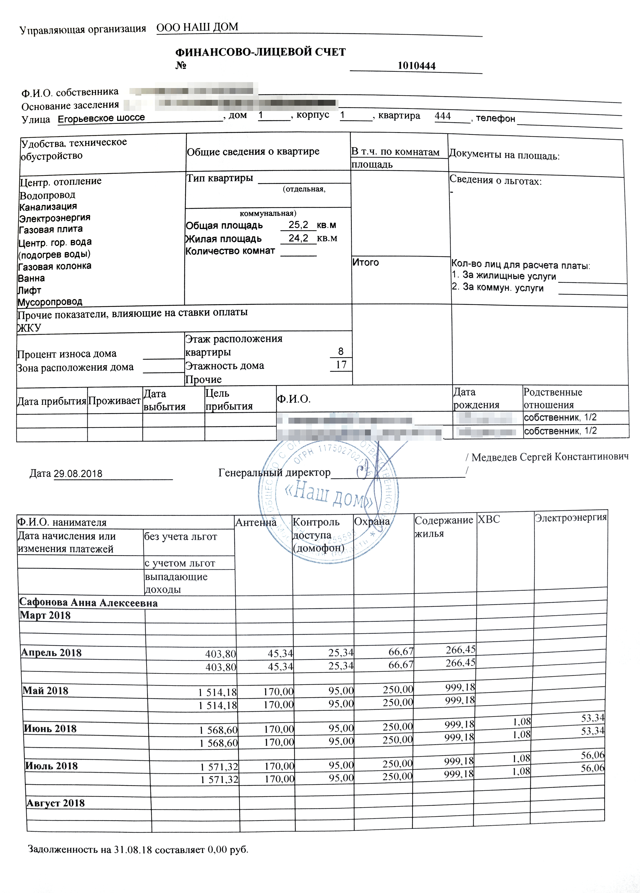

Выписка из домовой книги. Это документ с данными о зарегистрированных жильцах. Я получила его бесплатно в МФЦ в день обращения. Срок действия — 30 календарных дней с момента получения.

Копия финансового лицевого счета. Это документ, в котором отражены все коммунальные платежи и долги за них. Я заказывала копию счета в своей УК. Мне выдали ее на следующий день после обращения. Срок действия документа — 30 календарных дней.

Справка о задолженности по коммунальным платежам. Отдельная справка мне не понадобилась, потому что вся необходимая информация уже была в копии финансового лицевого счета. Срок действия справки — 30 календарных дней.

Копия паспорта продавца.

Если квартира получена в дар или по наследству, а также по любым другим безвозмездным сделкам, согласие или заявление не потребуется.

Экспликация объекта недвижимости, полученная от застройщикаПоэтажный план объекта недвижимости, который подходит для военной ипотекиВыписка из домовой книги, из которой видно, что в квартире никто не прописан. Собственников два — квартиру мы покупали с мужем в совместную собственностьКопия финансово-лицевого счета, полученная в офисе управляющей компании. Банку важно знать, сколько собственник будет платить за квартиру в месяц, а также нет ли задолженности за ЖКУ

Экспликация объекта недвижимости, полученная от застройщика

Экспликация объекта недвижимости, полученная от застройщика Поэтажный план объекта недвижимости, который подходит для военной ипотеки

Поэтажный план объекта недвижимости, который подходит для военной ипотеки Выписка из домовой книги, из которой видно, что в квартире никто не прописан. Собственников два — квартиру мы покупали с мужем в совместную собственность

Выписка из домовой книги, из которой видно, что в квартире никто не прописан. Собственников два — квартиру мы покупали с мужем в совместную собственность Копия финансово-лицевого счета, полученная в офисе управляющей компании. Банку важно знать, сколько собственник будет платить за квартиру в месяц, а также нет ли задолженности за ЖКУ

Копия финансово-лицевого счета, полученная в офисе управляющей компании. Банку важно знать, сколько собственник будет платить за квартиру в месяц, а также нет ли задолженности за ЖКУСвидетельство о праве на военную ипотеку. Его полное название — свидетельство о праве участника накопительно-ипотечной системы жилищного обеспечения военнослужащих на получение целевого жилищного займа. Это основной документ, который требуется от покупателя.

Остальные документы стандартные:

- Паспорт.

- Согласие на обработку персональных данных.

- Свидетельство о браке.

- Заполненная анкета банка.

- Документы о доходе.

- Оценка недвижимости.

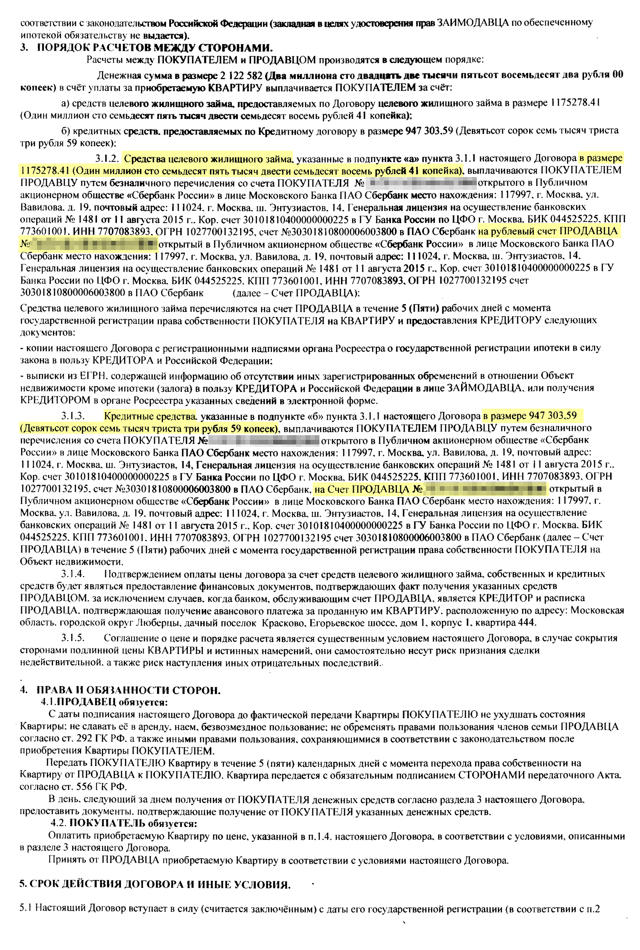

Договор купли-продажи нам составила менеджер в банке. От обычного договора он отличается системой оплаты. Деньги перечисляются продавцу не с одного, а с двух счетов. На одном находятся кредитные средства, а на втором — средства Росвоенипотеки.

У меня не возникло проблем со сбором документов. Но поскольку я впервые столкнулась с продажей в ипотеку, была масса вопросов. А у менеджера было много клиентов, поэтому отвечала она с задержкой. Иногда перезванивала только на следующий день.

Условия оплаты в договоре купли-продажи отличаются наличием двух счетов для перевода средств

Условия оплаты в договоре купли-продажи отличаются наличием двух счетов для перевода средств

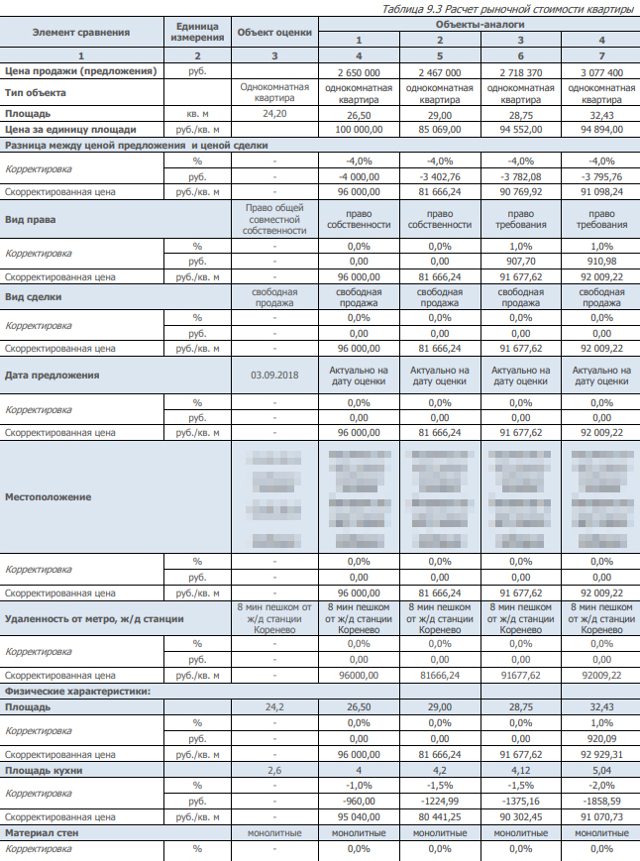

Условия оплаты в договоре купли-продажи отличаются наличием двух счетов для перевода средствОтчет нужен, чтобы банк и Росвоенипотека убедились, что квартира стоит тех денег, которые хочет за нее продавец. Покупатель должен выбрать любую компанию из списка аккредитованных банком фирм, заказать там оценку и оплатить ее. Стоимость — 4500 Р, расходы несет покупатель.

Оценочная компания оценила мою квартиру на 28 тысяч дешевле, чем я. Я хотела продать за 2 150 000 Р, а в отчете об оценке рыночная стоимость

недвижимости составила 2 122 000 Р.

Оценщик решил добавить корректировочные коэффициенты, которые снизили ценуВсе квартиры, с которыми сравнивали мою, стоили дороже. Но в результате оценки стоимость студии оказалась завышенной

Оценщик решил добавить корректировочные коэффициенты, которые снизили ценуВсе квартиры, с которыми сравнивали мою, стоили дороже. Но в результате оценки стоимость студии оказалась завышенной

Оценщик решил добавить корректировочные коэффициенты, которые снизили ценуВсе квартиры, с которыми сравнивали мою, стоили дороже. Но в результате оценки стоимость студии оказалась завышеннойДля банка эта разница оказалась неважной. Но проверку в Росвоенипотеке наш комплект документов не прошел. Выяснилось, что цена квартиры по договору купли-продажи не может превышать ее рыночную стоимость из отчета об оценке. Я и так сделала скидку 50 тысяч, поэтому снижать цену дальше не планировала.

Заказать оценку в другой компании и представить ее в Росвоенипотеку с нашим комплектом документов тоже было нельзя. Оказалось, что, раз оценка уже есть, рыночная стоимость квартиры в отчете окончательная и изменить ее невозможно.

Внести разницу наличными мой покупатель не мог или не хотел, ссылаясь на отсутствие денег. Сроки поджимали: действие текущего свидетельства на право воспользоваться военной ипотекой заканчивалось и пришлось бы подавать рапорт на новое. А там истекли бы сроки моих справок и документов, и пришлось бы получать их заново.

Проблемы можно было избежать, если бы я знала, что стоимость квартиры в отчете об оценке, который представляется с пакетом документов, должна в обязательном порядке быть не меньше, чем в договоре купли-продажи.

Если квартиру оценили слишком дешево, можно заказать оценку в другой компании, но до того, как отчет об оценке увидит Росвоенипотека.

Оценщики используют разные методики, поэтому стоимость квартиры в отчете у разных фирм может отличаться.

В отчете об оценке указывают рыночную стоимость квартиры, по мнению оценочной компании.

Она должна быть равна или выше суммы, за которую квартиру продают в военную ипотеку

Изначально казалось, что мы выйдем на сделку быстро.

Я специально освободила время, чтобы оперативно собрать документы и не задерживать покупателя. Менеджер в банке тоже уверяла, что нам понадобится не больше месяца. В результате мы с трудом уложились в два.

Все документы я отправила по электронной почте, а на сделку принесла оригиналы. Банк проверил документы и назначил дату сделки только через 11 дней после отправки всех документов.

Сделка и проверка Росвоенипотекой — 20 дней. После сделки документы нужно отвезти в Росвоенипотеку. Для этого должен приехать курьер и забрать их. Отвезти их туда самостоятельно запрещают правила. На доставку документов из банка в Росвоенипотеку и обратно отводится по одной неделе.

Доработка — 7 дней. Наши документы не соответствовали требованиям Росвоенипотеки: оценка квартиры была ниже суммы сделки. Поэтому мы получили отказ.

В течение 20 рабочих дней банк должен был внести исправления и представить документы повторно. Когда это сделали, банк назначил нам новую дату сделки. А после нее снова отправил пакет документов в Росвоенипотеку.

Новый срок рассмотрения в Росвоенипотеке отсчитывался с этой даты.

Регистрация в Росреестре — 7 дней. Когда Росвоенипотека одобрила документы и курьер привез их обратно, банк отдал их нам. Теперь мы должны были самостоятельно зарегистрировать переход права собственности. Кроме комплекта документов мы предъявили квитанцию об уплате покупателем государственной пошлины в размере 2000 Р.

Для регистрации перехода права собственности в Росреестре мы представили:

- Паспорта всех участников сделки.

- Договор ЦЖЗ.

- Кредитный договор.

- Закладную на недвижимость от банка.

- Договор купли-продажи.

- Квитанцию об уплате госпошлины.

- Отчет об оценке.

Перевод средств — 5 дней. Через два дня после регистрации мы с покупателем забрали свои пакеты документов и снова отправились в банк, который на основании зарегистрированного права собственности выписал приходно-кассовые ордера на перечисление денежных средств на мой счет.

Деньги дошли за 5 календарных дней, комиссии за то, что я сразу сняла деньги, не было.

Передача ключей — 2 дня. Когда я получила деньги за квартиру, мы с покупателем подписали акт приема-передачи квартиры и я отдала ключи. На этом моя история с военной ипотекой наконец-то закончилась.

Акт приема-передачи квартиры для военной ипотеки ничем не отличается от обычного

Продавать квартиру покупателю с военной ипотекой оказалось не так легко. Мой покупатель сам не понимал всего процесса, а менеджер банка не знал нюансов. В результате мы потеряли время, а я — деньги.

Еще мы с покупателем с трудом уложились в срок — до конца действия его сертификата оставалось несколько дней. Нам еще повезло, что в Росвоенипотеке рассмотрели наши документы быстрее, чем положено по регламенту.

В итоге я потратила на продажу квартиры в военную ипотеку чуть больше двух месяцев и продала на 28 тысяч дешевле, чем планировала.

- Заключайте предварительный договор и берите задаток. Это ваша страховка на случай, если что-то пойдет не так не по вашей вине.

- Внимательно самостоятельно проверяйте все документы, в том числе документы покупателя. Любая ошибка может послужить поводом для отказа.

- Убедитесь, что в документе об оценке стоит рыночная стоимость квартиры не ниже цены сделки. Если так не получается, необходимо сразу решить эту проблему с покупателем.

- Возможно, стоит заложить небольшую наценку в стоимость квартиры.

- Приготовьтесь, что процесс может затянуться из-за дополнительной проверки документов Росвоенипотекой.

Квартира по военной ипотеке – схема действий при покупке + опыт

Как купить квартиру военным в новостройках и на вторичном рынке? Каковы условия покупки и продажи квартиры по военной ипотеке? Кто поможет в получении и оформлении ипотечного кредита?

Здравствуйте, уважаемые посетители и читатели журнала «ХитёрБобёр»! На связи Денис Кудерин.

Тема новой публикации – покупка квартиры под военную ипотеку. Материал будет интересен военнослужащим, членам их семей, а так же всем, кто желает повысить уровень своей юридической и финансовой грамотности.

Итак, приступим!

1. Купля-продажа квартиры по военной ипотеке – как работает накопительная ипотечная система

Обеспечение военнослужащих полноценным жильём – актуальная для России проблема. Наличие у офицеров, прослуживших государству десятки лет, просторной квартиры для всей семьи – вопрос государственного престижа.

Ещё десять лет назад у военнослужащих было всего два варианта решения жилищного вопроса – годы (а то и десятилетия) ожидания в общей очереди или приобретение недвижимости на свои личные деньги.

К счастью, в 2005 году появился новый вариант – Военная Ипотека (ВИ). Принципиально новый механизм покупки жилья позволяет получить квартиру военным уже через 3 года после участия в специальной федеральной программе.

Как работает накопительно-ипотечная система

Программа получила название «Накопительно-Ипотечная Система» (НИС). Каждый участник этой системы получает право на покупку жилья по ВИ в любом регионе РФ.

Система работает достаточно просто:

- на личный счет участника проекта регулярно перечисляется определенная сумма денег (платежи одинаковы для всех военнослужащих и каждый год индексируются);

- спустя 3 года (36 месяцев) после участия в проекте военный имеет право направить накопленные средства на погашение первичного взноса за жильё по ипотечному кредиту;

- через банк оформляется покупка квартиры в кредит – за ипотеку в течение установленного срока рассчитывается Министерство Обороны, а заёмщик получает в собственность полноценный жилой объект.

Можно не торопиться с покупкой квартиры, если особых проблем с жильём у военного нет, а купить дом или новую квартиру после выхода на пенсию в 45 лет. В этом случае денег вполне хватит на единовременную покупку без оформления ипотеки.

Правда, сделку всё равно придётся оформлять через банк или посредническую организацию, поскольку «живые» деньги на руки не выдаются. Если объект стоит больше, чем накопилось на счету за 20 лет безупречной службы, военный вправе добавить собственные сбережения.

Таким образом, воспользоваться накопленными на счету средствами участник НИС может в тот момент, когда это будет для него актуально. Единственное условие – трехгодичный срок участия в программе.

Полковник Петров участвовал в НИС 5 лет, после чего завёл семью и ребёнка. Возникла острая необходимость в более просторной жилплощади. Офицер решил воспользоваться правом на военную ипотеку и нашёл застройщика, согласного продать ему квартиру стоимостью в 2 000 000 руб.

Петров обратился в Сбербанк, который дал согласие на выдачу средств под военную ипотеку. Минобороны (а точнее ответственное подразделение этой структуры) перечислило средства, накопленные за 5 лет службы офицера, на банковский счет, погасив первоначальный взнос. Военнослужащий переехал в квартиру и стал её законным владельцем.

Важный нюанс: государство остаётся залогодержателем имущества до полной выплаты по ипотеке. Если заемщик по каким-то причинам решит уволиться из вооруженных сил, остаток долга ему придётся выплачивать самостоятельно.

Подробности читайте в отдельной статье «Военная Ипотека».

Плюсы и особенности военной ипотеки

Теперь о преимуществах и особенностях ВИ:

- погашением кредита занимается не заемщик, а государство;

- приобрести недвижимость можно как в месте прохождения службы, так и в любом другом регионе России;

- на средства НИС служащий имеет право купить дом, коттедж, таунхаус и другие виды полноценных жилых объектов;

- максимальный размер ипотечного военного кредита в текущем году – 2,4 млн. руб.;

- военнослужащий получает возможность приобрести жилье в самом начале своей карьеры;

- наличие личной жилплощади на момент вступления в программу не является препятствием для покупки ещё одной квартиры.

Застройщика (продавца) квартиры участник программы находит самостоятельно. Заемщик заинтересован также в получении кредита на максимально выгодных условиях, поскольку ответственность за выплаты при досрочном увольнении из армии перейдёт к нему.

Ответственность за юридическую чистоту сделки и транзакции с финансами военнослужащих осуществляет орган, представляющий Минобороны – Федеральное Государственное Казенное Управление «Росвоенипотека». Эта структура параллельно занимается доверительным управлением бюджетными средствами, вкладывая их в прибыльные государственные проекты.

Подробнее о том, что такое ипотека и как она работает, читайте в отдельной статье блога.

2. Кому доступна покупка квартиры по военной ипотеке

Автоматическое право на участие в программе получают все офицеры, заключившие контракты о прохождении службы с 01.01.2005. Военнослужащие этой категории могут воспользоваться накопленными средствами в регламентированные сроки или проигнорировать такую возможность.

Право на добровольное членство в НИС имеют:

- Мичманы и прапорщики

Как купить квартиру по военной ипотеке: пошаговая инструкция – ЖСС Журнал

Военная ипотека — льготная ипотека для военных на специальных условиях. По сути, это обычная ипотека, только вместо заемщика, первоначальный взнос и ежемесячные платежи платит государство. Деньгами военной ипотеки управляет специальная организация внутри Минобороны — ФГКУ «Росвоенипотека».

Все военные в возрасте от 22 до 45 лет могут участвовать в накопительно-ипотечной системе (НИС). У каждого участника программы есть именной накопительный счет, на который Росвоенипотека ежегодно переводит деньги — 268 465 ₽. Эта сумма одинакова для всех и каждый год индексируется.

Средства именного накопительного счета накапливаются в течение всего срока службы — максимум до 45 лет военнослужащего.

Накопительные взносы текущего года можно направить в доверительное управление Росвоенипотеке, чтобы заработать дополнительный процентный доход — до 7-9% годовых.

Начисления продолжатся даже в случае гибели военного или пропажи без вести — деньги получат ближайшие родственники.

Через 3 года после начала начислений, вы можете потратить накопленные деньги на первоначальный взнос или выплаты по ипотеке. Если у вас есть служебное жилье или своя квартира, покупку можно отложить на потом и накопить на персональном счете побольше денег.

Накопленных за пару лет денег не хватит на полную стоимость квартиры: только на первоначальный взнос. Поэтому вам надо будет решить как добрать деньги до полной стоимости квартиры: собственными накоплениями или военной ипотекой.

Если выберите второе, государство будет оплачивать ваш ежемесячный платеж. Максимально оно заплатит за ипотеку 2 486 535 млн ₽.

Через 10 лет календарной выслуги, государство передаст вам накопленные деньги: вы сможете купить жилье напрямую, если его у вас еще нет. Военный также может использовать все накопления и дополнительный доход в случае досрочного увольнения по льготным основаниям. Если вы прослужите меньше 10 лет или вас уволят в связи с неисполнением контракта, деньги вы потеряете.

Через 20 лет (в том числе в льготном исчислении) или после выхода на пенсию вы можете использовать накопленные деньги как захотите.

Вы можете забрать все деньги со счета досрочно, если у вас возникли семейные или служебные обстоятельства, проблемы со здоровьем.

Шаг 1. Станьте участником НИС

Все военные, кроме срочников, могут стать участниками НИС и копить деньги на квартиру. Не важно есть ли у вас семья, дети, квартира или накопления.

Служебное жилье тоже не лишает вас права на льготную ипотеку. Вы можете купить квартиру и продолжать жить в служебном жилье.

Автоматически участниками программы становятся:

- офицеры-контрактники, поступившие на службу после 2005 г.;

- выпускники военных вузов (офицеры), получившие звание после 2005 г.;

- мичманы и прапорщики, прослужившие с 2005 года более 3 лет;

- солдаты, матросы, старшины и сержанты, заключившие повторный контракт после 2005 г.;

- военнослужащие из запаса.

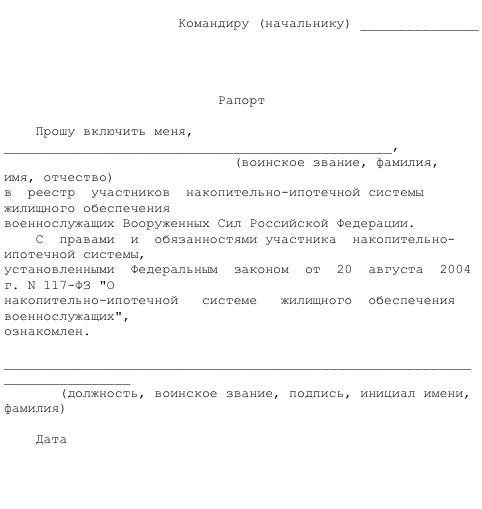

Остальные должны подать рапорт командиру части о зачислении в участники НИС:

- солдаты, матросы, старшины и сержанты, заключившие повторный контракт после 2005 г.;

- офицеры, получившие звание ранее 2005 г.

Образец рапорта на военную ипотеку запросите по месту службы.

С 2018 г. участвовать в НИС могут также сотрудники Росгвардии, вневедомственной охраны, СОБРа и ОМОНа.

Контрактники, поступившие на службу раньше 2005 г., получат квартиру по выслуге лет, но не смогут принять участие в накопительно-ипотечной системе.

После подачи рапорта, вас внесут в реестр участников программы, присвоят уникальный идентификационный номер и откроют именной накопительный счет, на который государство и будет переводить деньги.

Шаг 2. Подайте рапорт о предоставлении свидетельства участника НИС

Подайте рапорт на имя командира воинской части о предоставлении свидетельства участника НИС. Командир отправит рапорт в Росвоенипотеку: там его проверят. Средний срок выдачи свидетельства — 2-3 месяца.

Если вы соответствуете условиям программы, вам выдадут свидетельство о праве на выдачу целевого займа на жилье (ЦЖЗ). Документ действует 6 месяцев с даты подписания (не получения!). С ним вы можете подать ипотечную заявку в банк. Если в течение полугода не успеете найти квартиру и оформить кредит, придется все повторять заново.

Шаг 3. Найдите подходящую квартиру

Когда Свидетельство о праве на ЦЖЗ окажется на руках, приступайте к поиску квартиры. Вы можете купить жилье в любом регионе России — не обязательно в том, где служите. Это могут быть:

- квартира в новостройке или вторичке;

- частный дом с земельным участком (купить участок без дома нельзя);

- таунхаус или коттедж;

- комната в коммуналке или общежитии;

- квартира на стадии котлована, но только если проект аккредитован Росвоенипотекой. В этом случае обязательно заключайте предварительный договор долевого участия.

Купленное жилье перейдет в залог к банку и Росвоенипотеке. Они, скорее всего, не одобрят аварийные квартиры в ветхих домах, комнаты в общежитиях и коммуналках.

Выбирая квартиру, помните, что государство оплатит не больше 2,4 млн. ₽. Если вам нужен кредит побольше, придется доплатить собственными деньгами.

Шаг 4. Выберите банк и подпишите кредитный договор

Все крупные банки сотрудничают с Росвоенипотекой. Условия кредитования будут практически одинаковыми, но выберите тот, который предлагает наиболее выгодные для вас: ведь при досрочном увольнении ответственность за выплаты ляжет на вас.

Для заявки хватит паспорта, заявления и свидетельства участника НИС. Когда заявку одобрят, донесете остальной пакет документов, которые запросит банк, включая документы на выбранную квартиру. Когда гарантом выступает Росвоенипотека одобрение обычно просто формальность. В редких случаях отказа причиной является плохая кредитная история заемщика.

СТАНДАРТНЫЕ УСЛОВИЯ КРЕДИТА

С 2018 г. действует программа рефинансирования военной ипотеки. По ней участники НИС могут снизить ставку на более комфортную.

Максимально государство выделит 2,4 ₽. Если вы оформляете кредит на большую сумму, разницу придется заплатить из собственных средств.

Шаг 5. Подпишите договор ЦЖЗ, подпишите договор купли-продажи

Когда банк одобрит квартиру, подпишите предварительныйдоговор купли-продажи. Подпишите с банком кредитный договор и договор о предоставлении целевого жилищного займа (ЦЖЗ). Договор ЦЖЗ заключается в трех экземплярах: для вас, банка и Росвоенипотеки.

Откройте лицевой счет в банке, чтобы Росвоенипотека смогла перечислить туда средства с НИС.

Пакет подписанных документов банк отправит в Росвоенипотеку. Она проверит предоставленные документы из банка и юридическую чистоту квартиры. На все это уйдет до 10 дней.

Если с документами все в порядке, государство заверит их со своей стороны, отправит обратно в банк и перечислит ему первый взнос с вашего именного накопительного счета.

Последующие платежи будут проходить автоматически на счет банка.

Статус заявления можно отслеживать на сайте Росвоенипотеки по номеру свидетельства участника НИС. Когда статус сменится на «Подписано и направлено в банк», идите в банк.

В банке подпишите закладную, а потом договор купли-продажи.

Шаг 6. Оформите квартиру в собственность

Подайте документы в МФЦ: договор купли-продажи, оценка квартиры, договор ЦЖЗ, кредитный договор, закладная, выписка из ЕГРН, ДК, доверенность от банка, разрешение супруга/ги на совершение сделки, свидетельство о браке и пр.

Заплатите госпошлину за регистрацию — 2000₽. Через 5-9 рабочих дней заберите готовую выписку ЕГРН с печатью.

Получите выписки из ЕГРН о праве собственности участника НИС и наличии обременений в пользу государства и банка.

Когда зарегистрируете квартиру в собственность, передайте выписки из ЕГРН банку. Банк отправит их в Росвоенипотеку.

Шаг 7. Подпишите договор о страховании

Отнесите выписку в банк и заключите договор о страховании своих жизни, трудоспособности и квартиры. После этого банк переведет деньги продавцу.

Когда продавец получит деньги, подпишите передаточный акт.

Как снять обременение

Квартира по военной ипотеке фактически находится под двойным обременением: в банке и в Росвоенипотеке, которая ему платит.

Даже если государство выплатит за вас всю сумму ипотеки, квартира останется в залоге, пока вы не отслужите 20 лет или не достигнете возраста в 45 лет.

Чтобы снять обременение с квартиры раньше, придется полностью расплатиться с банком и вернуть Росвоенипотеке потраченные деньги.

Чтобы погасить долг перед Росвоенипотекой, вы должны вернуть на свой именной счёт не только размер первоначального взноса, но и все ежемесячные платежи, перечисленные в погашение ипотеки.

Оплата долга Росвоенипотеки производится обратно на накопительный счет. После продажи квартиры вы можете подать рапорт на еще одну ипотеку, если до вашего 45-летия осталось больше 3 лет. После сбора необходимых документов вы сможете воспользоваться средствами, которые были возвращены на именной накопительный счет.

Для погашения долга по военной ипотеке, женщины-военнослужащие могут использовать средства материнского капитала.

Военная ипотека без кредита: единовременная покупка

За накопленные средства вы можете купить квартиру не в кредит, а единовременной покупкой, если:

- после 10 лет выслуги вы досрочно уволились на льготных основаниях;

- отслужили 20 лет;

- вышли на пенсию.

В этом случае схема упрощается — из нее выпадает банк:

- находите квартиру, проводите ее оценку и заключаете с продавцом предварительный договор купли-продажи;

- подаете документы на квартиру в Росвоенипотеку.

Если покупаете на вторичном рынке, подготовьте следующие документы: копию паспортов продавца и покупателя, подписанный договор ЦЖЗ, отчет об оценке рыночной стоимости квартиры, приобретаемого жилого помещения, предварительный договор купли-продажи, выписку из ЕГРН, копию кадастрового паспорта с поэтажным планом и экспликацией, справка об отсутствии задолженности за ЖКХ, выписку из домовой книги и копию лицевого счета продавца, нотариально удостоверенное согласие супруга (супруги) продавца, нотариально удостоверенная копия разрешения органа опеки и попечительства.

Если покупаете у застройщика, пакет документов следующий: нотариально удостоверенные копии учредительных документов застройщика, выписку из Единого государственного реестра юридических лиц, документы, подтверждающие полномочия представителя продавца на совершение сделки.

Получив документы, Росвоенипотека в течение 10 рабочих дней примет решение о заключении договора ЦЖЗ, подпишет его и в течение 5 рабочих дней после подписания направит вам подписанный договор ЦЖЗ (в 2-х экз.) или мотивированный отказ. Если Росвоенипотека откажет, вы можете устранить замечания в течение 20 рабочих дней;

- подписываете договор ЦЖЗ;

- заключаете с продавцом договор купли-продажи и регистрируете его;

- передайте документы в МФЦ и закажите выписки из ЕГРН

- подайте документы в Росвоенипотеку: заверенный договор купли-продажи, кредитный договор, выписку из ЕГРН с указанием обременения в пользу Росвоенипотеки;

- В течение 10 рабочих дней Росвоенипотека перечислит деньги на банковский счет продавца/застройщика;

- подпишите передаточный акт (акт приема квартиры).

Запомнить

- Средства с именного накопительного счета военного можно использовать на первоначальный взнос, погашение основного долга или процентов по ипотеке. Отслужив 10 или 20 лет, военный может использовать накопленные средства по своему усмотрению.

- В сделке с военной ипотекой участвуют три стороны: военный, Минобороны и банк. Если используются средства маткапитала, добавляется еще один участник — Пенсионный фонд.

- Максимально государство заплатит за ипотеку 2,486 млн ₽.

- Государство будет платить за вас, пока вы служите. Если вы досрочно уволитесь, вам придется заплатить банку оставшийся долг и проценты

- Порядок действий такой:

- подайте рапорт на внесение себя в реестр участников НИС, если не участвуете в программе автоматически;

- спустя 3 года подайте рапорт о предоставлении свидетельства участника НИС;

- найдите подходящую квартиру;

- выберите банк, подайте заявку, подпишите кредитный договор и договор ЦЖЗ;

- проведите сделку и подпишите договор купли-продажи;

- подпишите договор о страховании;

- оформите квартиру в собственность.

- Квартира будет в двойном обременении в пользу банка и государства, пока вы полностью не расплатитесь за ипотеку или не отслужите 20 лет.

Пошаговое оформление военной ипотеки: список документов и как оформить квартиру

Главная » Военная ипотека » Пошаговое оформление военной ипотеки: список документов и как оформить квартиру

Порядок оформления военной ипотеки – не самая сложная задача. Для этого требуется только минимальный пакет документов. Список документов для военной ипотеки в 2020 году, необходимый для включения желающего получить жильё или улучшения жилищных условий в Росреестр, включает следующие основные бумаги:

- Паспорт;

- Сертификат участника ипотечной системы;

- Военное удостоверение.

Предоставляя соответствующие бумаги, человек получает государственное субсидирование, которое позволит получить недвижимость для постоянного проживания в собственность. Однако подготовка документов – не единственный нюанс, с которым придётся столкнуться в процессе оформления. Необходимо разобрать также и прочие детали, актуальные для решения данного вопроса.

Алгоритм действий: как оформить военную ипотеку?

Чтобы обеспечить присутствие бюджетных средств в деле приобретения жилья, необходимо изначально заявить о своём участии в данной системе. Прибыв на место службы, военный должен обдумать этот вопрос и подать соответствующее прошение.

По факту его удовлетворения будет открыт лицевой счёт, на который ежемесячно будут переводиться государственные средства. Но потратить средства на квартиру удастся только спустя три года – получив сертификат участия в НИС, в случае одобрения банком ЦЖЗ. Чтобы получить сертификат, следует подать рапорт начальству части.

Далее бумага будет действительной на протяжении шестимесячного периода. Это время даётся для выбора банка и квартиры.

Выбор банка

Для банка необходимо написать заявку, предварительно уточнив факт его участия в государственной программе. О работе некоторых банков в сфере военной ипотеки можно сказать уверенно – многие люди обращаются для оформления таковой в Сбербанк, АИЖК. Интересные условия может предложить также ВТБ.

Список банков, работающих с военной ипотекой в 2020 году довольно обширный. Пакет документов для каждого из банков может варьировать по своему составу, потому необходимо предварительно позвонить, уточнить, работает ли учреждение с военной программой, и узнать, какие нужны бумаги.

Одобрение ипотеки банком – это только формальность, поскольку гарантируется она Министерством Обороны, а средства предоставляются государством.

Оформление квартиры по военной ипотеке

Что касается жилья – его стоит подбирать одновременно с банком, помощь риэлтерских агентств будет очень кстати. Обращение в одну из таковых потребует определенных затрат.

Однако специалисты сразу смогут предложить всю базу вариантов, которые однозначно подойдут под требования программы. Это исключит проблему долгих поисков и риск отказа из-за несоответствия жилья.

Ведь каждый документ, подающийся в ФГКУ Росвоенипотека, каждый отдельный случай обращения проходит тщательную проверку.

Выбирая жильё самостоятельно, можно выбрать таунхаус или дом, а также квартиру, включая предложения вторичного рынка.

Важно, чтобы дом был в технически удовлетворительном состоянии. Имел отопление, водопровод и прочие коммуникации в исправном состоянии.

Также необходимо отметить факт отсутствия перепланировок – незаконных и незарегистрированных. На средства ипотеки нельзя покупать спорное имущество, объекты с неполным набором документов, с неполной указанной ценой. Продавца стоит предупредить о военной ипотеке заранее.

Данные сделки бывают длительными, ожидание может растянуться более чем на месяц.

Порядок оформления военной ипотеки — как действовать далее?

За полугодовой срок действия сертификата необходимо собрать документы по объекту. Затем подать их в банк и заключить договор предварительного характера с продавцом. Также военнослужащему нужно открыть отдельный счёт, который нужен для осуществления первого перевода от ЦЖЗ.

Попутно подписывается кредитный договор с банком. Окончательно проясняются все условия с учётом индивидуальных факторов. Так, у некоторых людей может быть материнский капитал или собственные накопления, которые позволят купить более просторное жильё. Вопрос обговаривается с банком. ЦЖЗ дает только 2.

2 миллиона рублей, нужно это учитывать.

Помимо кредитного договора необходимо подписать бумаги с ЦЖЗ, и уже затем передать весь пакет бумаг в Росвоенипотеку. Именно этот орган даёт окончательное одобрение по вопросу.

И при положительном исходе, на открытый заранее счёт поступают первые деньги для взноса. По факту поступления средств можно подписывать основной договор по покупке жилья.

Одновременно подписывается и договор по его страхованию.

Подготовленный договор с сопутствующими бумагами необходимо направить в Росреестр. Оформление залога при этом осуществляется сразу на две организации — на банк, с которым решено работать, и на Росвоенипотеку.

Пример перечня документов на покупку вторичного жилья женатым военнослужащим

Рассмотрим в качестве примера ситуацию, связанную с покупкой вторичного жилья военнослужащим. Нужно отметить следующие документы, которые обязательно будут востребованы в процессе осуществления сделки:

- Обязательно потребуется паспорт РФ. Все его страницы следует отсканировать, либо сделать ксерокопии;

- Взять сертификат НИС и сделать его копию;

- Сделать копию всех страниц удостоверения или военного билета. Приобщить данный документ к общему пакету;

- Приобщить свидетельство о браке, если есть – о его расторжении, либо брачный контракт – также с копиями. Причём копии могут потребоваться заверенные;

- Если есть дети – их свидетельства о рождении с обычными ксерокопиями;

- Если представлять военного будет доверенное лицо – необходимо составить доверенность и обзавестись её двумя копиями с нотариальным заверением, а также сделать копию паспорта доверенного лица.

Какие бумаги потребуются от продавца недвижимости?

Для осуществления сделки потребуется также определенный перечень бумаг от продавца – касаемо предлагаемой недвижимости и его собственной личности.

- В первую очередь необходимо доказать право на владение данной собственностью. Для этого необходимо предоставить договор дарения, приватизации, либо наследственные документы;

- Необходимо доказать отсутствие коммунальных долгов соответствующей справкой, которую предоставляют органы ЖКХ;

- Нужна выписка из ЕГРП, доказывающая отсутствие обременений;

- Документ из БТИ о стоимости;

- Технический и кадастровый паспорта;

- А также документ о том, что право собственности зарегистрировано;

- Могут потребовать также документ от администрации, доказывающий, что жильё не нуждается в капитальном ремонте, не подлежит сносу.

Что касается личности продавца и его семьи, необходимо предоставить:

- Паспорт или паспорта, если собственников несколько;

- Свидетельства о рождении детей;

- Брачное свидетельство, либо контракт, либо свидетельство о расторжении брака;

- Справка из психо- и наркодиспансеров.

Порядок оформления военной ипотеки

Существует определенный перечень правил, которым необходимо следовать, когда речь идет об оформлении военной ипотеки.

Общий порядок оформления и перечни документов описаны выше, однако некоторые правила требуют отдельного упоминания.

Так, ещё раз стоит напомнить о том, что сертификат действует только полгода, все действия необходимо осуществить в этот срок. В противном случае придётся оформлять все заново.

Срок в 6 месяцев отсчитывается с момента подписания документа, а получают его обычно несколько позднее.

Страхование жилья – это совершенно обязательная процедура при выборе в пользу военной ипотеки. В ряде случаев возникает необходимость страхования заёмщика – его здоровья, жизни. Прежде всего страховые расходы военному придётся оплачивать самостоятельно.

Расходование средств со специального счёта, открытого для осуществления данной процедуры, допустимо только на покупку жилья в рамках системы военной ипотеки. Деньги переводятся продавцу только после того, как совершаемая сделка проходит регистрацию.

Военнослужащий получает право на получение жилья только после того, как отслужит на протяжении 20 лет.

В связи с этим при досрочном увольнении без уважительных причин бывшему военному нужно возмещать сумму взноса и последующих платежей, которые были совершены государством.

Остаточные суммы, если таковые будут, придется выплачивать своими силами. Но если выслуга в 20 лет уже имеется, проблем с данным нюансом не возникает.

Таким образом, военная ипотека оформляется не так уж и сложно, однако все процедуры важно провести в установленные сроки.

Порядок оформления военной ипотеки

а также перечень необходимых документов

Приобретение новостройки

- Обращение в Молодострой, оформление заявки на скидку в понравившихся жилых комплексах (можно подавать сразу несколько заявок по различным ЖК и застройщикам).

- Бронирование квартиры у застройщика, заключение агентского договора на оформление и регистрацию сделки (при необходимости).

Документы:

- паспорт;

- свидетельство участника НИС;

- СНИЛС.

- Оформление заявки на ипотечный кредит.

- Получение одобрения кредитной заявки.

- Открытие в банке личного счета для перечисления средств целевого жилищного займа (ЦЖЗ).

- Заключение договоров:

- кредитный договор;

- договор ЦЖЗ;

- предварительный договор долевого участия в строительстве (предДДУ).

- По результатам успешной проверки документов ФГКУ перечисляет средства ЦЖЗ на личный счет участника НИС, открытый в банке.

- Заключение основного ДДУ.

- Внесение военнослужащим недостающих для приобретения жилья личных средств (при необходимости).

- Государственная регистрация ДДУ.

- Получение зарегистрированного ДДУ, передача копии договора в банк.

- Перевод банком денежных средств застройщику.

- Передача документов по сделке в ФГКУ «Росвоенипотека»:

- выписка из ЕГРН;

- копия зарегистрированного ДДУ;

- документ, подтверждающий факт и дату предоставления кредита, график платежей.

- Получение свидетельства о праве собственности после ввода дома в эксплуатацию.

- Заключение договора ипотечного страхования.

- Передача в ФГКУ «Росвоенипотека» новой выписки из ЕГРН.

Пакет документов и договоров отправляется в ФГКУ «Росвоенипотека» для проверки и принятия решения о выдаче ЦЖЗ.

Цена, указанная в ДДУ, является окончательной и изменению по результатам обмеров БТИ не подлежит, как в меньшую, так и в большую сторону.

Схема на первый взгляд выглядит непонятной и сложной, но не забывайте, что на каждом этапе военнослужащего консультирует и сопровождает сотрудники банка и застройщика, оформляющие военную ипотеку. Благодаря их содействию приобретение жилья участником НИС сводится к прибытию в назначенное время с личными документами и денежными средствами (при необходимости) для заключения договоров.

Обращаем внимание, что осуществление сделки военнослужащий может поручить доверенному лицу и при этом сам на ней не присутствовать. Такая удаленная сделка удобна участникам НИС, приобретающим жилое помещение не по месту службы или имеющим плотный служебный график.

Приобретение квартиры на вторичном рынке или дома с участком

Порядок отличается от новостроек лишь этапом взаимодействия с продавцом, оформлением ДКП вместо ДДУ и сокращенными сроками рассмотрения документов в ФГКУ «Росвоенипотека».

Перечень документов, необходимых для приобретения квартиры по военной ипотеке

- заявление-анкета на получение кредита;

- паспорт военнослужащего-заемщика или доверенность (нотариально заверенная копия доверенности) на представителя военнослужащего-заемщика и паспорт представителя;

- свидетельство участника НИС (электронный дубликат свидетельства);

- копии документов о семейном положении (свидетельство о заключении или расторжении брака, для холостых — нотариально заверенное заявление о семейном статусе);

- копия брачного контракта или иного соглашения, изменяющего законный режим собственности супругов или нотариально удостоверенное согласие второго супруга на приобретение жилого помещения и передачу его в залог

Документы на приобретаемое жилое помещение

- свидетельство о праве собственности (выдавалось до 15 июля 2016 года);

- правоустанавливающие документы (ДКП или ДДУ, договор дарения, наследования и пр.);

- кадастровый паспорт;

- техпаспорт, технический план или иной заменяющий документ, содержащий сведения о годе постройки дома, материале стен, степени износа и этажности дома, в т.ч. поэтажный план и экспликация;

- выписка из домовой книги или справка о зарегистрированных лицах (не старше 30 дней);

- финансово-лицевой счет или справка об отсутствии задолженности по коммунальным платежам (не старше 30 дней);

- отчет об оценке (заказывается у аккредитованных банком оценщиков);

- копии паспортов продавцов, являющихся участниками сделки;

- согласие супруга (супруги) продавца на продажу жилья или нотариально заверенное заявление продавца об отсутствии зарегистрированного брака;

- копия согласия органов опеки (в случаях, предусмотренных законодательством);

- справка по отсутствию долгов по налогу на имущество;

- документ, подтверждающий, что продавец не состоит на учете в психоневрологическом или наркологическом диспансере.

если продавец — юридическое лицо (ЮЛ):

- копия паспорта представителя, подписывающего договор купли-продажи, а также соответствующая доверенность (при необходимости);

- устав ЮЛ с отметками налогового органа и со всеми изменениями;

- свидетельство о государственной регистрации ЮЛ;

- свидетельство о постановке на учет в налоговом органе;

- выписка из ЕГРЮЛ (не старше 30 дней);

- решение о назначении и приказ о назначении на должность генерального директора;

- протокол ЮЛ о решении продать жилое помещение, если сделка является крупной, или справка ЮЛ о том, что сделка крупной не является.

Приведенный выше перечень желательно уточнить непосредственно в банке, куда военнослужащий обращается за кредитом.