Когда люди хотят оформить ипотеку, они обращаются в крупные и проверенные временем банки. Именно поэтому выбор многих заемщиков ложится именно на Сбербанк. Это учреждение имеет большую историю и внушительную клиентскую базу. Многие кредитные программы в нем имеют поддержку государства. Однако и в его ипотеке есть «подводные камни». Если вам интересно о них узнать, читайте нашу статью до конца.

Что нужно знать при оформлении ипотеки в Сбербанке

Несмотря на всю надежность данного учреждения, подводные камни ипотеки в Сбербанке все же имеются. К основным тонкостям ипотечного кредитования относятся:

- особые требования к заемщикам;

- валютные риски;

- дополнительные расходы клиентов при оформлении ипотеки;

- сборы и комиссии за обслуживание договора;

- оплата заемщиком услуг третьих лиц;

- сборы и пошлины за регистрацию недвижимости;

- оплата услуг нотариуса;

- оплата услуг страховых компаний.

Оформляя ипотеку в Сбербанке, внимательно ознакомьтесь с договором. Если что-то в нем вас не устраивает, то требуйте разъяснения. В будущем это убережет вас от неприятных сюрпризов.

Нюансы ипотечного договора

Этот банк привлекает клиентов тем, что предлагает низкие ставки по кредитным продуктам. Но так ли это на самом деле? Среди подводных камней ипотеки принято считать содержание ипотечного договора. Имейте в виду, что:

- реальная процентная ставка в действительности может отличаться от заявленной, так как устанавливается в индивидуальном порядке;

- чем длиннее будет срок погашения ссуды, тем большая переплата ждет в конце;

- на минимальный процент по ипотеке могут рассчитывать только те клиенты, которые получают зарплату на карту этого учреждения (ставка снизится на 0,5%);

- при онлайн-регистрации ипотеки ставка процентов уменьшится на 0,1%;

- отказ от страхования жизни ведет к увеличению процентной ставки.

Не забывайте читать то, что указано в договоре мелким шрифтом. Обычно там содержится самая важная информация.

Особые требования к заемщикам

В Сбербанке предъявляют немало требований к заёмщикам при оформлении ипотеки. Например, их ежемесячный платёж по кредиту должен составлять не более 40% от их ежемесячного дохода.

Учитывать можно не только основной доход заемщика, но и доходы созаемщиков и поручителей. Если у клиента несколько работ или есть иные источники денежных средств, то их тоже можно подтвердить.

Если называть стандартные требования к заемщикам, то они следующие:

- возраст 21-75 лет;

- российское гражданство;

- регистрация в регионе получения ипотеки;

- наличие официального трудоустройства.

Среди подводных камней ипотеки есть услуга страхования жизни и здоровья клиента. Она добровольная, но влияет на процентную ставку. Если клиент хочет низких ставок, то ему придется ее подключить к договору.

- Дает ли Сбербанк вторую ипотеку, если первая не погашена

Дополнительные финансовые расходы

Оформляя ипотеку в Сбербанке, обратите внимание на то, что полная стоимость кредита будет зависеть от выбранной программы, а не от самой ставки. Прибавьте к процентной ставке такие дополнительные финансовые расходы, как:

- комиссию за ведение счета;

- оплату страхового полиса;

- оплату услуг оценочной компании;

- оплату услуг нотариуса и риэлтора;

- оплату банковской ячейки.

В итоге полная стоимость ипотеки окажется в 2-3 раза больше, чем планировалось изначально. Из всех подводных камней ипотеки – завышенная стоимость кредита, это самый большой и значительный.

Ограничения на операции с объектом недвижимости

На этом подводные камни ипотеки не заканчиваются. Несмотря на то, что банки законодательно не имеют право запрещать клиентам досрочно погашать ссуду, они все равно пытаются внести свои ограничения. Например, ипотечный договор может содержать в себе следующее:

- обязанность клиента уведомлять кредитора при длительном отъезде из города или при смене места пребывания;

- обязанность заемщика ставить кредитора в известность при смене его семейного положения и изменении уровня доходов;

- право банка в одностороннем порядке менять условия договора и процентную ставку.

Все эти требования и ограничения являются не совсем законными. Их, при желании, можно оспорить в судебном порядке. Заемщик не имеет право до полного погашения ипотеки производить с недвижимостью следующие манипуляции:

- продавать ее;

- сдавать в аренду или дарить иным лицам;

- менять технический план и осуществлять перепланировку.

Риски по утрате имущества

Владелец залоговой недвижимости обязан в письменном виде уведомлять банк о ее повреждениях. Также он должен оговаривать ремонт и его сроки. Свои подводные камни могут содержаться на эту тему в договоре, а именно:

- какие нарушения могут привести к расторжению ипотеки;

- как будет осуществляться изъятие залоговой недвижимости;

- в каком суде будет происходить решение данного вопроса.

Банк может изъять недвижимость, оформленную в ипотеку, посредством судебных приставов без вмешательства суда.

Права третьих лиц

Если вы приобретаете жилье по долевому договору или на вторичном рынке, то будьте внимательны и проверяйте его на наличие обременения. Его могут скрывать, но проблемы оно в итоге принесет не кредитору, а именно покупателю.

При предъявлении прав на квартиру от третьих лиц, этот вопрос будет решаться через суд. При решении суда в пользу третьих лиц, заемщик может оказаться в очень непростой ситуации. Ему придется уступить право собственности на жилье третьим лицам, а банку возместить всю ипотеку.

В этой ситуации банк в полной мере защищен от любых рисков.

Как учесть все подводные камни

Чтобы не столкнуться с подводными камнями ипотеки, нужно сделать следующее:

- внимательно изучить договор и все его пункты, прописанные мелким шрифтом;

- при возникновении непонимания написанного, нужно обратиться за разъяснением к кредитному менеджеру Сбербанка или к юристу;

- реально оценивайте свои финансовые возможности, чтобы платежи не ударили вам по карману.

Не спешите подписывать договор на ипотеку с подозрительно низкой процентной ставкой. Возможно, подводные камни кроются в других пунктах кредитного договора. Именно они и приведут к дополнительным финансовым расходам.

- Ипотека на земельный участок в Сбербанке

Как взять ипотеку на новостройку под 6,45–7,4% и стоит ли это делать?

30.11.2017 50

Два крупнейших игрока ипотечного рынка предлагают рекордно низкие ставки для новостроек. Обе программы – ипотека под 7,4% от Сбербанка и под 6,45% от АИЖК – имеют особенности, но обещают неплохую экономию на процентах.

На конец октября 2017 г. средневзвешенная ставка по стандартным ипотечным продуктам на первичном рынке составила 9,63% (ТОП-15 банков).

Среди кредитных программ специальные условия Сбербанка и АИЖК выгодно отличаются. Однако у обоих предложений есть ограничения. Рассмотрим их плюсы и минусы, и как получить выгодные условия.

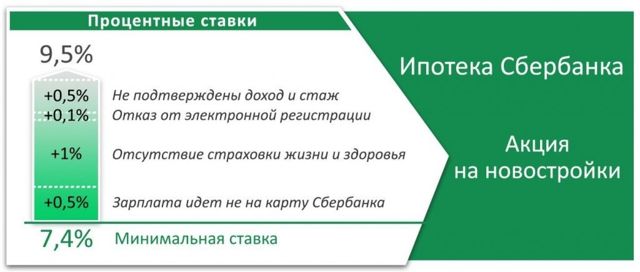

Ипотека от 7,4% в Сбербанке

Суть ипотеки Сбербанка под 7,4%: ставка по кредиту для заемщика на 2% ниже стандартной, разницу банку компенсирует застройщик. Другие названия программы: «Программа субсидирования ипотеки застройщиками» и «Акция на новостройки».

Предложение действует для ограниченного перечня объектов на первичном рынке жилья.

Условия и ключевые особенности

Условия программы аналогичны действующему в Сбербанке кредиту на новостройки, но с двумя ограничениями.

Для оформления ипотеки под сниженный процент квартиру или апартаменты можно выбрать только из определенного перечня (застройщик должен участвовать в акции). Срок ипотечного займа не может превышать 7 лет.

Другие условия «Акции на новостройки»:

- сумма – от 300 тыс. руб.;

- первоначальный взнос – от 15% либо от 50% без подтверждения дохода;

- срок кредитования – до 7 лет;

- комиссия за расчеты через Центр недвижимости от Сбербанка – 2 000 руб.

Получить кредит можно единовременно полной суммой. А можно – двумя равными траншами: 1-й – после госрегистрации сделки, 2-й – в течение 24 мес., но до оформления собственности на объект.

Если застройщик согласен получить оплату двумя частями, заемщик сэкономит на процентах. Это 74 тыс. руб. с каждого миллиона займа за год.

Требования к обеспечению и страхованию стандартны: залог приобретаемого жилья, имущественное (обязательно) и личное (добровольно) страхование.

Процентная ставка

Самый низкий процент по ипотеке – 7,4% – доступен клиентам, получающим заработную плату на карточку Сбербанка, которые застраховали жизнь и здоровье и воспользовались услугой электронной регистрации сделки.

Любое отступление от указанных правил влечет повышение платы за кредит.

Кто может взять ипотеку с минимальной ставкой

Требования к заемщикам стандартны: возраст от 21 до 75 лет, стаж на последнем месте работы от полугода и общий – не менее года. В созаемщики можно привлечь не более 3 лиц.

Чтобы в Сбербанке получить максимальное снижение ставки по ипотеке, стоит рассмотреть все возможные способы избежать надбавок.

Перечисление зарплаты на карточку Сбербанка (экономия 0,5%). В банке нет индивидуальных зарплатных карточек. Единственный вариант – работодатель заключает зарплатный проект. Стоит иметь в виду, что при расчете кредита банк учтет только перечисляемые на карточку средства. Такой вариант подойдет заемщикам со 100% официальным заработком.

Страховка жизни и здоровья (экономия 1%). Опция доступна всем клиентам, стоимость при страховании в ООО СК «Сбербанк страхование жизни» в год от 0,31% до 3,005%. Страховой тариф зависит от пола и возраста заемщика. Так, для мужчины в возрасте 30 лет тариф составит 0,439%.

Экономию на ставке за счет страхования жизни и здоровья получат заемщики: мужчины до 44 лет, женщины до 52 лет. При превышении указанного возраста страховой тариф становится выше 1%.

Электронная регистрация (экономия 0,1%). Услуга оказывается не по всем объектам и только для приобретения недвижимости в личную либо совместную собственность. Сделки с оформлением долевой собственности, с участием представителя по доверенности или несовершеннолетних – не подходят. Стоимость от 5 550 до 10 250 руб.

Подтверждение дохода и стажа заемщика (экономия 0,5%). Доступно заемщикам с официальным трудоустройством и предпринимателям. Сбербанк принимает не только 2-НДФЛ, но и справку по форме банка. Для ИП нужна налоговая декларация.

Объекты и застройщики

Оформление ипотеки в Москве под минимальный процент 7,4% от Сбербанка возможно в 29 жилых комплексах, среди которых ЖК «Селигер Сити», «Савеловский Сити», SREDA, «Медовая долина», «Яуза Парк», «Михайлова, 31», «Level Амурская».

Еще 16 новостроек Москвы можно приобрести в ипотеку со Сбербанком по ставке от 7,5% – для этих объектов недоступна услуга электронной регистрации.

Всего на ноябрь 2017 года в акции участвуют 23 застройщика. По многим объектам количество квартир, которые будут проданы по программе субсидирования, застройщиком ограничено.

Актуальный перечень ЖК размещен на сайте сервиса Сбербанка ДомКлик.

Плюсы и минусы программы

Преимущества предложения:

- фиксированная процентная ставка на весь срок кредита;

- снижение затрат на 2% годовых по сравнению со стандартными условиями;

- можно получить кредит двумя частями и сэкономить на процентах;

- услуга электронной регистрации сделки, т. е. без личного обращения в Росреестр или МФЦ.

Недостатки:

- ограниченный перечень застройщиков и объектов;

- маленький срок ипотеки – только до 7 лет.

Экономия в цифрах: размер получаемой выгоды

Для ипотеки 5 млн руб. на срок 7 лет размер экономии от снижения ставки на 2% годовых составит 60,78 тыс. руб. в год, или 425,46 тыс. руб. за весь период кредитования.

При ипотеке от Сбербанка «Акция на новостройки», с каждого 1 млн руб. кредитных средств за 7 лет заемщик сэкономит 85 092 руб. Это примерно 7,23% от стоимости квартиры, если ипотека оформляется с минимальным первоначальным взносом.

С увеличением первого взноса размер скидки в % от цены недвижимости – снижается. Например, если такой кредит оформлен для квартиры за 6 млн руб. при первоначальном взносе 2 млн руб., то выгода составит уже 5,67% от стоимости жилья.

Стоит учесть, что компенсация размера ставки осуществляется застройщиком. Поэтому, если клиенту не подходят условия акционной программы Сбербанка из-за ограничения в 7 лет, есть смысл провести переговоры с застройщиком о предоставлении аналогичной скидки. И при этом оформить в банке кредит на комфортный, более длительный срок.

Если заемщику подходит семилетний срок и выбранная квартира есть среди акционного перечня, предложение Сбербанка на сегодня – одно из самых выгодных.

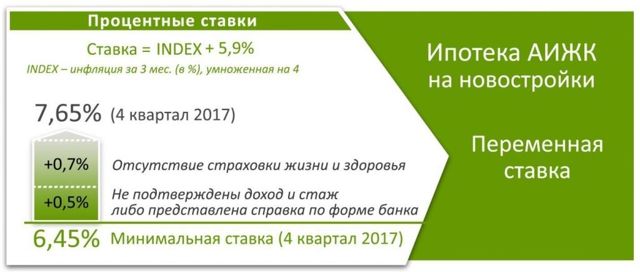

Ипотека от 6,45% по программе АИЖК

АИЖК предлагает кредитование на новостройки с опцией «переменная ставка». Ставка привязана к инфляции (по данным Росстата) и пересматривается ежеквартально, на 4-й квартал 2017 г. составила 6,45%.

Условия и ключевые особенности

Ключевая особенность: ипотечная ставка и срок кредитования – меняются.

Ипотека погашается равными (аннуитетными) платежами. При изменении процентной ставки осуществляется перерасчет срока кредита, ежемесячный платеж остается неизменным.

Основные условия программы «Приобретение квартиры на этапе строительства» с переменной ставкой:

- сумма – от 300 тыс. до 20 млн руб.;

- первоначальный взнос – от 30% или от 50% без предоставления справки 2-НДФЛ;

- срок кредитования – до 30 лет.

Обеспечение и страхование – на стандартных для ипотечного продукта условиях: залог приобретаемой недвижимости, обязательное страхование залога и по желанию – личное страхование заемщика.

Процентная ставка

Переменная ставка меняется четыре раза в год: на текущий квартал рассчитывается на основе данных Росстата об уровне инфляции за предыдущие 3 месяца плюс 5,9%.

Минимальные проценты будут платить заемщики, оформившие личное страхование и подтвердившие доход по справке 2-НДФЛ или налоговой декларацией.

Кто может получить ипотеку с минимальной ставкой

Требования к заемщику: возраст от 21 до 65, минимальный стаж на текущем месте работы – полгода. Количество заемщиков (созаемщиков) по договору – не более 4-х.

Подтверждение дохода (экономия 0,5%). В качестве подтверждающих документов принимаются справка по форме 2-НДФЛ и копия трудовой. Предпринимателям необходимо предоставить налоговые декларации за последние 2 года.

Справка по форме банка в программах АИЖК не приравнивается к 2-НДФЛ и не позволит получить заемщику экономию ставки.

Страхование жизни и здоровья (экономия 0,7%). Партнерами АИЖК являются 34 страховые компании, в Москве можно выбрать страховщика из 24 организаций. Это позволит подобрать минимальные тарифы, тем не менее стоимость страхования жизни для заемщиков среднего возраста будет превышать надбавку к процентной ставке.

Объекты и застройщики

В рамках программы аккредитованы более 240 объектов в Москве и области. Среди объектов – новостройки ПАО «Группа Компаний ПИК», ООО «А101», ООО «МОРТОН-РСО», ООО «Логитек», ООО «Тирон».

Как правило, если строительство ведется по 214-ФЗ, жилье в новостройке можно приобрести по ипотеке АИЖК: агентство согласовывает объект с минимальным пакетом документов и в течение 2–5 дней.

Актуальный перечень ЖК размещен на сайте Дом.рф.

Плюсы и минусы программы

Преимущества предложения:

- длительный срок кредитования – до 30 лет;

- автоматическое снижение %% при замедлении инфляции;

- фиксированный ежемесячный платеж;

- большое количество новостроек, аккредитованных в рамках программы;

- большой выбор партнеров, через которых осуществляются выдача кредита и страхование.

Недостатки:

- не фиксированная ставка, возможен значительный рост расходов при увеличении темпов инфляции;

- не установлено максимальное значение процентной ставки: возможен такой уровень инфляции, при котором весь ежемесячный платеж будет уходить в счет погашения процентов, а основной долг снижаться не будет;

- минимальный первоначальный взнос выше стандартных предложений;

- необходимо предоставить 2-НДФЛ либо налоговую декларацию для получения сниженной ставки, справка по форме банка не принимается в расчет.

«Подводные камни»

Программа рекламируется с очень привлекательной ставкой – 6,45%. По данным Росстата в августе было снижение цен, что и стало причиной рекордно низких процентов по кредиту на 4 квартал 2017 г. Но стоит учитывать, что в конце лета и начале осени инфляция часто «сезонно» замедляется, а в другие периоды она выше.

Ориентироваться при выборе программы на значение переменной ставки 4 квартала не следует: как правило, оно занижено, и ставка это «наверстает» в течение 1-3 кварталов. Во внимание необходимо принимать годовой уровень инфляции.

Для сравнения: фиксированная ипотечная ставка АИЖК на новостройки – от 9,25%. Переменная ставка на таком уровне будет установлена при годовой инфляции 3,35%. Но фактическое значение за 2017 год выше, а по прогнозу Минэкономразвития РФ инфляция до 2025 г. не опустится до 3,35%. Если прогнозы Минэкономразвития сбудутся – переменная ставка окажется невыгодной.

3 нюанса, которые стоит знать, чтобы не попасться на уловки рекламы:

-

Не следует обращать внимание на примеры расчетов, сколько сэкономили клиенты 2016 года. Для новых заемщиков выгода уже уменьшена на 1% годовых. Ставка состоит из переменной части (INDEX), зависящей от инфляции, и маржи, которая прибавляется к значению INDEX. До 30.12.2016 размер маржи составлял 4,9%, на текущий момент – увеличен до 5,9%.

-

При консультировании клиента кредитный специалист рассчитывает график платежей сразу на основе низких значений инфляции. Заемщику не сообщают, какой будет срок кредита и переплата даже для случая, если инфляция сохранится на текущем уровне.

-

При равных значениях переменной и фиксированной ставок, по ипотеке с переменной – заемщик будет рассчитываться дольше и больше переплатит. Причина – по правилам АИЖК аннуитетный платеж для договора с переменной ставкой рассчитывается с применением коэффициента 0,95, то есть изначально меньше на 5%, чем если человек оформит кредит с аналогичными параметрами, но с фиксированной ставкой.

Отдать предпочтение переменной ставке стоит, только если заемщик, основываясь на своих личных прогнозах и знаниях экономической ситуации, ожидает значительное замедление инфляции.

При этом у клиента должна быть финансовая возможность периодически гасить кредит досрочно, если прогнозы снижения инфляции не оправдаются.

Сбербанк ипотека 6,4 процента с господдержкой 2020: условия

Правительство утвердило новую государственную программу льготной ипотеки с господдержкой под 6,5 процента. Ее можно оформить только на жилье в новостройке, а максимальная сумма не должна превышать 8 млн р.

для Москвы и Петербурга вместе с областями или 3 млн р. для других российских городов. Крупнейшие банки, не дожидаясь публикации постановления, уже начали прием заявок по путинской программе. В их числе и главный банк страны — Сбербанк.

В статье разберемся, как именно будет работать ипотека Сбербанка 6,4 процентов.

Постановление Правительства

23 апреля 2020 года Правительство приняло постановление «Об утверждении правил возмещения кредитным и иным организациям недополученных доходов по жилищным кредитам».

Программа была утверждена в связи с необходимостью поддержки строительной отрасли в период кризиса, а также населения, пострадавшего от распространения коронавируса.

На эту программу из резервного фонда уже выделено 6 млрд рублей.

Loading…

Скачать постановление [1.01 MB]

Закон вступил в силу 2 мая 2020 года. Льготная ипотека с господдержкой распространяется на следующие виды кредитных продуктов:

- приобретение жилья в строящихся домах;

- покупку введенного в эксплуатацию жилья у застройщиков с привлечением средств в рамках договора долевого участия.

Стандартные условия ипотеки с господдержкой под 6,5 процента:

- Общая процентная ставка по ипотеке на весь срок договора составляет 6,5 %.

- Минимальная величина первоначального взноса — 20 %.

- Максимальная сумма кредита зависит от региона. Лимит для Москвы и области, Санкт-Петербурга и области — 8 млн р., для остальных регионов — 3 млн р.

- Выплата аннуитетными ежемесячными платежами.

Разница между 6,5 % и рыночной ипотечной ставкой будет возмещена банку-кредитору государством. Таким образом, ипотека с господдержкой 2020 является субсидированной на государственном уровне. Правительство рассчитывает выдать более 240 тыс. подобных кредитных продуктов. Таким способом оно рассчитывает стимулировать строительную отрасль.

Пониженная процентная ставка по ипотеке с господдержкой будет действовать на протяжении всего срока кредитования. Это означает, что с 1 ноября льготная ставка по выданному кредиту не изменится.

Это важно! Новая льготная ипотека с господдержкой не заменит уже действующих ипотечных программ. Это означает, что семьи с детьми могут и в дальнейшем рассчитывать на получение льготной ипотеки по ставке ниже 6 %.

Новая ипотека с господдержкой рассчитана на все категории населения. Для участия в ней, как, к примеру, в других ипотечных программах, не потребуется состоять в браке или иметь детей. Взять такой кредит смогут и незамужние женщины, и холостые мужчины, и даже пенсионеры. Смогут оформить льготную ипотеку и семьи с двумя детьми, родившимися до 2018 года.

Официально постановление вступит в силу только 2 мая. Но некоторые ведущие банки уже запустили ипотеку с господдержкой 2020. В их числе и Сбербанк.

Сроки реализации программы господдержки

Чтобы принять участие в льготной ипотеке с господдержкой, необходимо оформить кредит с 17 апреля 2020 по 1 ноября 2020 года. Если действие кредитного договора заканчивается позднее, льготная процентная ставка все равно сохраняется.

Правительство при этом думает о продлении программы и после 1 ноября 2020 года. Все будет зависеть от текущей ситуации в России.

Основные условия в Сбербанке

Основные условия ипотеки с господдержкой в Сбербанке соответствуют общим условиям программы «Льготная ипотека»:

- Ставка процентов — 6,4 (даже ниже предложенной в рамках государственной программы ставки 6,5 процента). Она остается неизменной на весь период кредитования. Если заемщик не оформит договора страхования жизни и здоровья, применяется надбавка в 1 п.п.

- Максимальная сумма — 8 млн р. для Москвы и Санкт-Петербурга (3 млн — для регионов), минимальная сумма — 300 тыс. р.

- Первичный взнос — от 20 процентов. Можно использовать материнский капитал и сертификаты различных органов местной власти для оплаты первоначального взноса.

- Объект кредитования — новостройка. Предусматривается заключение договора с юридическим лицом на строящееся или готовое жилье в новостройке.

- Период кредитования — до 20 лет.

Сбербанк не взимает комиссии за выдачу кредита, но у него есть ряд услуг, которые нужно будет оплатить дополнительно, чтобы оформить ипотеку с господдержкой.

Акция с 12 мая 2020 года

С 12 мая по 30 июня в Сбербанке будет действовать специальная акция. При оформлении ипотеки с господдержкой будет предоставляться специальный дисконт к ставке в размере 0,3 п.п.

Такую скидку можно получить за проведение сделки через специальный сервис Сбербанка «Электронная регистрация«.

Таким образом в Сбербанке в этот период можно взять льготную ипотеку с господдержкой под 6,1 процент.

Какие кредиты подходят под ипотеку 6,4 процента в Сбербанке

Под льготную ипотеку с господдержкой под 6,4 процента в Сбербанке подходят кредиты, оформленные в период с 17 апреля по 1 ноября 2020 года. Получить кредит по минимальной ставке можно только на аккредитованные Сбербанком объекты недвижимости.

Потенциальные заемщики Сбербанка часто интересуются, можно ли использовать другие виды государственной поддержки при получении льготной ипотеки 2020. Да, это не противоречит условиям программы. Совместно с льготной ипотекой с господдержкой в Сбербанке под 6,4 процента заемщик может использовать материнский капитал, региональные субсидии.

Для первоначального взноса в Сбербанке можно использовать любые субсидии, например материнский капитал.

Сбербанк не предусматривает ограничений по числу льготных кредитов. Таким образом, в теории один заемщик может оформить ипотечный кредит на несколько квартир. Это будет зависеть от его платежеспособности и скоринговой оценки банка-кредитора. Государство не предъявляет никаких ограничений к количеству таких кредитов.

Постановление Правительства не предусматривает запрета на приобретение жилья в ипотеку по льготной ставке для граждан, которые ранее участвовали в других льготных программах (сельской, семейной или дальневосточной). Сбербанк самостоятельно принимает решение о выдаче кредита, ориентируясь на платежеспособность заемщика и его соответствие условиям программы.

Однако рефинансировать ипотеку другого банка по ипотеке с господдержкой в Сбербанке не получится.

Какое жилье можно приобрести

В рамках кредита «Господдержка 2020» в качестве объекта кредитования по ставке 6,4 процента в Сбербанке можно выбрать только новостройку. При этом не имеет значения, завершено ли строительство.

Требования к недвижимости по ипотеке под 6,4 процента в Сбербанке:

- Покупка жилья по договору долевого участия или переуступке у юридического лица; приобретение готового жилья по договору купли-продажи у юридического лица.

- Отсутствие требования к срокам завершения строительства.

- Предоставление документов на недвижимость в течение 90 календарных дней с даты принятия решения о кредитовании.

Это важно! Для того чтобы принять участие в ипотеке с господдержкой в Сбербанке, дом должен быть аккредитован. Недвижимость в рамках ИЖС не подходит.

Калькулятор Сбербанка по ипотеке с господдержкой

Рассчитать размер ежемесячного платежа в Сбербанке поможет онлайн-калькулятор ипотеки с господдержкой. Заемщику нужно просто ввести исходные параметры сделки: цель кредита, его сумму, первоначальный взнос, срок предоставления средств.

Ипотека в Сбербанке под 6.4%: условия, подводные камни

По какой процентной ставке, и на каких условиях в 2020 году можно взять ипотеку в Сбербанке на покупку жилья на вторичном рынке недвижимости и в новостройках. Кто сегодня может оформить кредит, как это сделать, какие для этого нужны документы. Калькулятор поможет рассчитать платеж.

Сбербанк России снизил ставки и получение ипотеки стало более выгодным. В итоге взять жилищный кредит сегодня можно минимум под 6,5 % годовых при условии страхования жизни и подтверждения дохода. Эти проценты являются довольно привлекательными для клиентов. В этом обзоре корреспонденты 10bankov.

net подробно разберут особенности жилищных кредитов в СБ РФ, расскажут о том, как получить займ на недвижимость.

Ипотечные программы в Сбербанке

Как и многие крупные банки, Сбербанк сегодня имеет несколько ипотечных программ. Каждая из них имеет свои особенности и рассчитана на заемщиков с разной толщиной кошелька и потребностями. Среди них:

- программа «Господдержка 2020» — от 6,1%;

- приобретение строящегося жилья — от 5,9%;

- приобретение готового жилья — от 7,8%;

- строительство жилого дома — 9,3%;

- загородная недвижимость — от 8,5%;

- приобретение гаража или машино-места — от 9,0%;

- с господдержкой для семей с детьми — от 4,7%;

Смотрите, какие ставки предлагает банк ВТБ. Подробнее →

Этапы оформления ипотека в Сбербанке

Прежде всего, надо знать, что оформление ипотеки в Сбербанке делится на этапы. Действовать надо в следующем порядке:

- изучить рынок недвижимости, сориентироваться в стоимости необходимого варианта, чтобы определиться с суммой будущей ссуды;

- исходя из собственных финансовых возможностей и пожеланий, проанализировать все ипотечные программы, предлагаемые кредитной организацией, и выбрать оптимальный для себя вариант;

- используя ипотечный калькулятор, провести самостоятельный расчет по ежемесячным платежам и оценить собственные шансы на получение положительного ответа банка на заявку;

- собрать необходимые документы для подачи заявки;

- после одобрения на получение кредита заняться поиском жилья и сбором документов на нее (объект недвижимости в обязательном порядке должен соответствовать требованиям банка);

- оформить сделку по купле-продаже выбранного объекта недвижимости, заключить договор с банком, оформить страховые полисы на залоговое имущество и на самого заемщика (страховка жизни и здоровья);

- зарегистрировать право собственности на жилье и провести регистрацию ипотеки в Росреестре.

Условия по ипотеке на сегодня

Ставки от 10.05.2020

| Программа | Ставка от % |

| Господдержка 2020 | 6,4% |

| Новостройки (приобретение строящегося жилья) | 6,2% |

| Готовая недвижимость (на вторичном рынке) | 8,1% |

| Рефинансирование ипотеки других банков | 9% |

| Ипотека для семей с детьми с господдержкой | 5% |

| Строительство жилого дома | 9,3% |

| Загородная недвижимость | 8,8% |

| Ипотека + материнский капитал | 6,2% |

| Военная ипотека | 8,8% |

| Кредит на гараж (машино-место) | 9,3% |

Ипотечный калькулятор Сбербанка поможет рассчитать сумму выплаты банку, ежемесячный платеж и переплату.

Процедура оформления

Сама процедура зависит от того, на какое жилье оформляется ссуда – первичное или вторичное. Первичное оформляется намного проще. Необходимо выбрать застройщика из тех, кто работает по партнерской программе банка. После одобрения заявки объект недвижимости оформляется в залог, а затем перечисляются кредитные средства.

При желании получить ипотечный кредит следует внимательно изучить все условия и саму процедуру

В случае квартиры или дома с вторичного рынка процедура осложняется, поскольку клиенту придется предоставить оценку и документы на объект для проверки специалистами кредитного отдела.

Порядок оформления

Пошагово порядок оформления выглядит так:

- получить консультацию по жилищным программам в банке или самостоятельно, выбрать наиболее подходящую для себя;

- подать заявку в банке или в онлайн-режиме, предоставить документы, характеризующие кандидатуру заемщика;

- учреждение проводит анализ предоставленных документов;

- принятие решения (2-5 дней);

- заняться поиском жилья на сумму, озвученную в банке;

- собрать документацию на покупаемое жилье (на поиск жилья и сбор на него документации выделяется 60 дней);

- подписать предварительный договор купли-продажи;

- передать аванс в качестве гарантии предстоящей сделки;

- кредитор оценивает документы на объект;

- подтвердить наличие собственных средств;

- подписать кредитный договор;

- провести сделку купли – продажи;

- оформить залоговую накладную и страховые полисы;

- зарегистрировать правоустанавливающие документы и передать их кредитору;

- перечисление средств продавцу.

- Вам может быть интересно:

- Кредит на жилье без первоначального взноса: условия

- Для удобства клиентов в Сбербанке действует сервис «ДомКлик» для оформления ипотеки в онлайн-режиме. Здесь порядок следующий:

- прежде чем оформить ипотеку в банке изучите условия и рассчитайте кредит при помощи калькулятора;

- отправить онлайн-заявку;

- отправить по выбранной квартире документы через ДомКлик для проверки кредитором;

- после положительного ответа приехать в банк для подписания договора;

- дальнейшее оформление собственности на недвижимость и регистрацию ипотеки проходит аналогично традиционному способу.

Правила заполнения заявки

Чтобы оформление было результативным, следует учесть несколько нюансов. После одобрения заявки кредитор предоставляет клиенту 60 дней на поиск квартиры и сбор документов по ней. Если за это время сделка не произойдет, сбор всех документов придется проводить повторно. На регистрацию сделки предоставляется полгода, для отчета по документам перед кредитной организацией – до 3 месяцев.

Все этапы и сам механизм проведения сделки строго регламентированы инструкциями банка

При выборе объекта необходимо руководствоваться требованиями банка по кредитуемому жилью (отсутствие незаконных планировок, наличие всех коммуникаций, неаварийное состояние). Все эти требования по конкретному типу недвижимости можно выяснить при получении решения о выдаче ссуды.

Часто задают вопрос: «Нужно ли оформлять закладную при ипотеке в Сбербанке?» Это зависит от вида залога, и обязательное оформление закладной оговаривается при составлении ипотечного договора.

Ипотека для военнослужащих

Программа предоставляет кредит для:

- покупки объекта вторичного рынка недвижимости;

- приобретения квартиры в строящемся или доме, которые недавно был сдан в эксплуатацию.

Условия кредитования отличаются от предыдущих программ. Заемщику нет надобности свидетельствовать о платежеспособности и оформлять страховой договор на жизнь. Максимальная сумма займа – 2,502 миллиона рублей, минимальная сумма первого взноса – 20% от общей стоимости, ставка – 8,8%, термин кредитования – до 20 лет.

Оформление возможно только в случае, если заемщик является участником накопительной программы.

Документы необходимые для оформления ипотеки в Сбербанке

Рассмотрим, какой пакет документов понадобится для заключения договора. Для подачи заявки потребуется:

- грамотно заполненная анкета-заявка;

- копии паспортов кредитозаемщика и созаемщиков, если они участвуют в получении ссуды;

- ИНН претендента;

- справка о доходах (2-НДФЛ);

- справка о регистрации;

- трудовая книжка (копия);

- свидетельство о заключении брака;

- при наличии детей – свидетельства их рождения.

Сделка по ипотеке предполагает подготовку и предоставления в банк целого пакета документов, к этому следует быть готовым каждому заемщику

При привлечении созаемщиков потребуется представить справки об их доходах. Они будут учитываться при расчете максимального размера ссуды.

Исходя из личности самого клиента, банковские специалисты могут потребовать дополнительные справки и сертификаты.

Это касается клиентов, оформляющих ссуду с привлечением материнского капитала, по программам «Молодая семья», «Военная ипотека» или государственной поддержки.

После одобрительного решения заявки клиент приступает к поиску подходящей квартиры или дома и сбору на них документов. Следует подготовить:

- правоустанавливающие документы (договор купли-продажи, мены, дарения);

- технический паспорт;

- выписка из Единого государственного реестра прав;

- выписку об отсутствии коммунальных задолженностей;

- паспорт продавца (копия);

- лицевой счет (копия).

Ипотечные программы Сбербанка

https://pixabay.com/photos/house-money-euro-coin-coins-167734/ Сбербанк предлагает несколько программ. Все они обладают своими особенностями и условиями, относящимися к процедуре получения ипотеки.

Программы ипотеки Сбербанка

| Программа ипотеки | Ставка по ипотеке Сбербанка, % годовых |

| В новостройке | 8,5 |

| Сбербанк ипотека на вторичное жилье | 10,2 |

| Переоформление ипотеки, полученной в другом банке | 10,9 |

| Ипотека, предоставляемая многодетным семьям | 6 |

| Постройка жилплощади | 11,6 |

| Недвижимость за городом | 11,1 |

| Материнский капитал, ипотека | 10,2 |

| Ипотека военным | 9,5 |

| Кредит на покупку гаража | 11.6 |

Рассмотрим подробнее самые выгодные ипотечные акции Сбербанка.

Прежде всего, это покупка жилья в новостройках. На данную Акцию распространяется превосходная процентная ставка – от 7,4%.

Вторым вариантом можно выделить классический способ приобретения жилплощади – покупка уже готового жилья. Она оставляет за собой возможность приобрести квартиру, коттедж, дом, таунхаус. Всё это вторичные предложения – то есть данное жильё уже имело собственников и было зарегистрировано. Подобную квартиру можно взять в ипотеку даже в новом доме.

Условия приобретения готового жилья.

| Процентная ставка по ипотеке | от 8,6% годовых |

| Первичный взнос | От 15% |

| Минимальная сумма | 300.000 руб. |

| Максимальная сумма | 85% стоимости недвижимости по договоренности или по оценке |

| Срок | До 30 лет |

| Комиссия | 0 руб. |

С 2020 года ставки по процентам в Сбербанке перестали зависеть от кредитного срока или размера первичного взноса, но продолжают находиться в зависимости от следующих факторов.

| Процентная ставка | Начальная (базовая) ставка | Программа «Молодая семья» |

| С акцией «Витрина»: | ||

| Онлайн регистрация сделки | 9,1 | 8,6 |

| Регистрация в отделении банка | 9,2 | 8,7 |

| Без акции «Витрина»: | ||

| Онлайн регистрация сделки | 9,4 | 8,9 |

| Регистрация в отделении банка | 9,5 | 9,0 |

- Ипотека с материнским капиталом – программа, позволяющая использовать материнский капитал как первый взнос по ипотеке.

- Постройка жилого дома – получение средств для строительства жилплощади по индивидуальному плану.

- Недвижимость за городом – получение средств на приобретение или строительство дачи, или подобных строений.

Оформление заявки без предоставления трудовой книжки на ДомКлик

Для граждан, использующих ДомКлик для подачи онлайн-заявки на ипотеку, Сбербанк предусмотрел специальный сервис.

Суть нового сервиса заключается в том, что заявителю не понадобится обращаться к своему работодателю для заверения копии трудовой книжки.

При оформлении заявки пользователи могут получить для подтверждения своей трудовой занятости онлайн-выписку из ПФР. Для ее получения необходимо:

- на этапе подачи заявки через ДомКлик пользователю нужно указать свой СНИЛС (номер);

- придет СМС о формировании запроса;

- необходимо отправить ответное СМС-сообщение, подтверждающее факт запроса выписки из Пенсионного Фонда.

После этого заявитель продолжает оформлять кредитную заявку. За это время ответ на запрос с данными о трудоустройстве в автоматическом режиме будут отправлены системой ПФР в Сбербанк.

Банк максимально упросил порядок подачи заявки и облегчил сам кредитный процесс

Подобный сервис значительно сокращает время ипотечному заемщику на получение копии трудовой книжки с дальнейшей подачей ее банку-кредитору. Напомним, что не требуется представления сведений о трудоустройстве от клиентов, получающих зарплату на карты, эмитированные Сбербанком: все данные о зарплатных клиентах уже имеются в базе банка.

Сбор документов

После того как заём получил предварительное одобрение, клиент получает два месяца на то, чтобы собрать всю необходимую документацию касательно недвижимости. Когда документы будут поданы и одобрены, он станет участником ипотечной программы.

Есть также специальная программа «Ипотека по двум документам», действующая только в отношении тех клиентов, которые имеют зарплатные карты Сбербанка. В этом случае не нужно заполнять анкету, всё, что потребуется: паспорт и ещё один документ для подтверждения личности (его клиент может выбрать самостоятельно), и можно оформлять кредит.

Требования к заемщику

Любой банк, устанавливая жесткие требования к заемщикам при получении ипотеки, руководствуется не стремлением отказать в заявке, а желанием обезопасить себя от будущих проблем. Любому кредитному учреждению жилищные кредиты очень выгодны, поэтому в интересах заемщика предоставить максимум правдивой и полной информации о себе.

Неправдивые или сфальсифицированные данные не только могут стать причиной отказа, но о подобном факте станет известно многим кредитным организациям, что в будущем может повлиять на получение любого кредита.

Как ни странно, но банки не очень приветствуют претендентов с отсутствием кредитной истории, поскольку она является показателем финансовой дисциплины клиента.

Как и в каждом виде кредита банк в ипотеке ставит перед потенциальным заемщиком определенные рамки, в которые должен вписаться клиент

Требования банка к кредитозаемщикам стандартные:

- гражданство РФ;

- возрастные ограничения – не моложе 21 года и не старше 75 лет на момент погашения займа (не старше 65 лет, если заемщик не может представить справку о доходах и своей трудовой деятельности);

- трудовой стаж на момент подачи заявки – не менее полугода на последнем месте работы и не менее 1 года стажа за последние 5 лет (для зарплатных клиентов банка это требование не распространяется);

- обязательное привлечение созаемщиков (не больше трех человек), при этом супруга или супруга заемщика выступают созаемщиками в обязательном порядке, невзирая на уровень их доходов.

Ипотека на загородную недвижимость

Эта программа позволяет клиенту приобрести земельный участок, купить или построить дачу или другой объект, который не будет использоваться для постоянного проживания.

Для получения ипотеки нужно внести минимум 25% от общей стоимости, заключить договор о страховании объекта (соглашение о страховании земли под застройку не обязательно). Минимальная сумма полученной ипотеки – 300 тысяч рублей, однако не более 75% от общей стоимости предмета покупки. Процентная ставка – 9,2% годовых в рублях.

Отзывы клиентов об обслуживании

Сергей: «Изначально обслуживался в этом банке как «зарплатник», а теперь расширил взаимоотношения с ним.

После женитьбы и пополнения в семействе задумался об улучшении жилищных условий – провел не один день в поисках лучших условий по ипотеке в разных банках, а оказалось, что ларчик просто открывался – Сбербанк был всегда рядом.

После оформления кредита уже прошло около 3-х лет и за это время никаких нареканий с моей стороны. Спасибо за классное обслуживание!»

Светлана: «С мужем я развелась, и нужно было решить вопрос о разъезде, но ни у меня, ни у него средств на новое жилье не хватало, даже при продаже нашей трехкомнатной. Взять ипотеку в Сбербанке было отличным решением – теперь живем в разных концах города в своих собственных отличных квартирах.»

Елена: «Хотелось бы поблагодарить сотрудников Сбербанка за компетентное отношение к работе. В каких отделениях банков я не обслуживалась – не встречала более профессионального отношения к клиентам. Взяла в банке ипотечный кредит на новостройку и более чем довольна. Спасибо!»

( 2 оценки, среднее 4.5 из 5 )

«Сбербанк» — Ипотека с господдержкой для семей с детьми

Банк всегда одобряет максимальную сумму, которую может

выдать указанному в анкете заёмщику и созаёмщикам. Однако, сумма кредита не

может быть больше 85% стоимости выбранной вами недвижимости.

Банк не объясняет причины отказа, так как

это бы привело к раскрытию системы оценки заёмщиков, которая является

коммерческой тайной.

Потенциально есть порядка двадцати параметров заёмщика и

созаёмщиков, на которые может опираться эта система.

В случае если банк

отказал вам, вы можете подать заявку на кредит повторно через срок, указанный в

сопроводительном тексте отказа. В некоторых случаях подать повторную заявку

можно сразу.

Досрочно полностью или частично погасить

кредит вы можете в системе Сбербанк Онлайн или

в отделении банка.

Например, вы можете подать заявку на кредит

со справкой по форме банка вместо справки 2-НДФЛ. Справка о доходах по форме

банка — это альтернативный документ, который принимается банком как

подтверждение дохода заемщика, но в котором можно учесть дополнительный

заработок.

Вы можете оформить ипотеку на срок до

наступления вам 75 лет. Например, если вам 65 лет, вы можете взять ипотеку на

10 лет.

Зарплатные клиенты Сбербанка, в зависимости

от остальных условий кредитования, могут получить дополнительные преимущества.

При этом, преимущества доступны если любой из созаёмщиков является зарплатным

клиентом.

·

Если за последние два месяца у вас было хотя бы одно зачисление

зарплаты на карту или счёт Сбербанка, вы можете получить скидку к ставке.

·

Если же у вас были зачисления зарплаты на карту (счет) Сбербанка

как минимум в 4 месяцах из последних 6 месяцев, вам не потребуется

дополнительно загружать справку о доходе и копию трудовой книжки.

Увидеть сумму переплаты вы можете зарегистрировавшись в личном кабинете. После

регистрации нажмите на панель расчёта и вы уведите диаграмму переплаты в

калькуляторе.

Страхование жизни и здоровья в страховой

компании ООО СК «Сбербанк страхование жизни» или других компаниях,

аккредитованных Сбербанком, позволяет снизить ставку по кредиту на 1%.

Учитывая покупку

полиса, фактически вы сэкономите на ставке около 0,5 процентного пункта. Помимо

экономии на ставке, полис выполняет свою непосредственную задачу — страховая

компания выплатит банку остаток задолженности по вашему ипотечному кредиту при

наступлении страхового случая (потеря трудоспособности или смерть).

Ипотека в Сбербанке выдаётся только

гражданам России.

Чаще всего созаемщиками выступают

родственники основного заёмщика — супруг, родители, дети, братья и сёстры.

Суммарно вы можете привлечь до 6 созаёмщиков. Если вы в браке, ваш супруг

должен быть обязательным созаёмщиком. Исключения возможны, если между супругами

заключён брачный договор.

Например, чтобы увеличить шансы на получение большей суммы при

одобрении, вы можете привлечь созаёмщиков — участников зарплатных проектов. А

ещё при подаче заявки на кредит, вы можете отметить, что не хотите учитывать

платежеспособность созаёмщика. Это уменьшит список требуемых документов, но

может снизить максимально одобренную сумму.

Вы можете использовать средства материнского

капитала полностью или частично в качестве первоначального взноса при получении

ипотеки. Можно использовать только материнский капитал или сумму материнского

капитала и собственных средств. По минимальному размеру первоначального взноса

рекомендуем ориентироваться на калькулятор ДомКлик.

При использовании

средств материнского капитала важно согласовать с продавцом порядок и срок

получения им денежных средств материнского капитала, так как эта сумма

перечисляется из Пенсионного Фонда не сразу.

Также, средства материнского капитала можно использовать для досрочного

погашения действующего кредита.

Аккредитованные Сбербанком жилые комплексы

можно найти здесь.

Проверить свою кредитную историю вы можете в

Сбербанк Онлайн или в бюро кредитных историй. Подробнее о том, как это

сделать: https://blog.domclick.ru/post/kak-proverit-svoyu-kreditnuyu-istoriyu

- В зависимости от типа недвижимости и выбранного набора услуг, при оформлении кредита потребуется оплата:

- · Отчёт об оценке — от 2 000 ₽ в зависимости от региона и оценочной компании (требуется для оценки залогового объекта);

- · Страхования залогового объекта (на приобретаемую квартиру) — напрямую зависит от размера кредита;

- · Страхование жизни и здоровья заёмщика (не обязательно, но снижает ставку по кредиту) — напрямую зависит от размера кредита;

- · Государственной пошлины за регистрацию сделки в Росреестре — 2 000 ₽ при самостоятельной регистрации или 1 400 ₽ при электронной регистрации (является дополнительной услугой и оплачивается отдельно);

- · Аренды банковской ячейки и оплата доступа к ней (при покупке вторичного жилья за наличные) или оплата сервиса безопасных расчётов — от 2 000 ₽.

Стоимость услуг приблизительная. Точную стоимость уточняйте на сайтах соответствующих сервисов.

- Как правило, квартира или апартаменты в

новостройке покупаются непосредственно у застройщика, вторичка — у предыдущего

владельца. - В новостройке никто

не жил до вас, цена за квадратный метр меньше, чем у квартиры того же класса во

вторичке, встречаются акции от застройщиков, более современные планировки,

однако, вы не сможете быстро зарегистрироваться по месту жительства, лифт и газ

не включат, пока не вселится большинство жильцов, скорее всего, придётся ждать

развития инфраструктуры и окончания ремонта у соседей. - Во вторичку, как

правило, можно въехать и зарегистрироваться сразу после покупки, инфраструктура

вокруг уже развита, однако, скорее всего придётся довольствоваться типовой

планировкой, изношенными коммуникациями и потребуется проверка юридической

чистоты объекта недвижимости и участников сделки.

Рассмотрение заявки не превышает двух дней,

но большинство клиентов получают одобрение в день подачи заявки.

В зависимости от типа недвижимости и других

параметров, процесс получения ипотеки может отличаться.

Однако, первый этап

одинаковый для всех — подача заявки на кредит. Для подачи заявки рассчитайте

кредит на калькуляторе ДомКлик, зарегистрируйтесь на сайте, заполните анкету и

прикрепите необходимые документы. Рассмотрение заявки не превышает двух дней,

но большинство клиентов получают одобрение в день подачи заявки.

Если вы ещё не

подобрали недвижимость, можно начать это делать сразу после получения одобрения

от банка, когда вы узнаете максимальную сумму кредита для вас.

Когда недвижимость

подобрана, загрузите необходимые документы в кабинете ДомКлик.

В течение 3-5 дней

вам сообщат о согласовании выбранной вами недвижимости. Вы сможете выбрать

удобную дату сделки, которая проводится в центре ипотечного кредитования

Сбербанка.

Последний этап —

регистрация сделки в Росреестре. Поздравляем, всё готово!

После регистрации вам будет доступна помощь

консультанта в чате и анкета заёмщика. Регистрация позволяет сохранять ваши

данные, чтобы вы могли в любой момент вернуться к заполнению заявки. После

получения одобрения по кредиту в личном кабинете заёмщика вы сможете общаться с

вашим менеджером, отправлять документы в банк онлайн и получать услуги,

необходимые для получения ипотеки.

Сразу после рассмотрения вашей заявки вы

получите СМС с решением банка. Также вам позвонит сотрудник банка.

Да, можете. Для этого необходимо предоставить пакет документов, перечень которых размещен по адресу https://ipoteka.domclick.ru/docs