В прошлой статье сайта «Юридическая скорая» практикующий юрист и автор рубрики о дарении в РФ, Олег Устинов подробно рассмотрел, как работодателю оформить дар сотруднику, а сегодня – Людмила Ким расскажет о том, как правильно составить договор дарения юридического лица физическому лицу, чтобы не только исключить шансы формирования в будущем конфликтов между сторонами, но и сэкономить в настоящем!

Общая информация

Согласно действующему законодательству Российской Федерации, организации, выступая в роли дарителя, имеют возможность делать подарки в пользу физических лиц.

Однако, хотя данные правоотношения в 2020 году по-прежнему регулируются нормами, установленными в 32 главе Гражданского кодекса – они имеют немало особенностей, которые в обязательном порядке должны быть соблюдены при составлении договора на безвозмездную передачу имущества, оформления сделки и для её отмены в случае необходимости.

Кроме того, юридическому лицу необходимо внимательно изучить налогообложение дарственной с физлицом лицом, ведь после подписания договора обязанность уплаты взноса ложится и на дарителя.

Как оформить дарственную юридическому лицу на физическое лицо в 2020 году

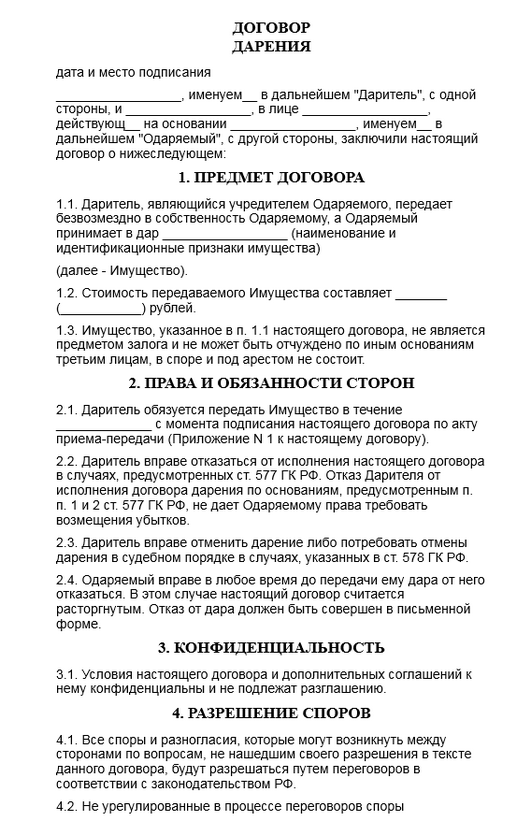

Договор дарения между организациями и физическими лицами, согласно установленным правилам, должен быть заключён с учётом всех норм и условий, перечисленных в 572 статье ГК РФ.

В результате подписания данного документа организация обязана на безвозмездной основе передать объект сделки, наделить определёнными имущественными правами или же освободить физическое лицо от имеющейся имущественной обязанности в сроки, указанные в содержании документа.

- При этом, дарственная не может содержать никаких условий, связанных с встречным представлением одаряемого или наложения на него каких-либо имущественных обязанностей. В противном случае договор будет считаться ничтожным даже без судебного решения.

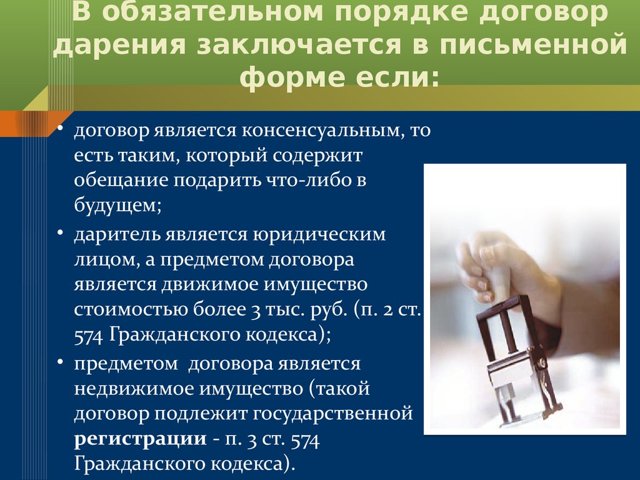

Важно: Стоит отметить, что в случае, если фактическая стоимость дара, который передаётся юр-лицом превышает 3 000 российских рублей – договор необходимо обязательно составлять в письменной форме, а игнорирование этого правила, согласно 2 пункту 574 статьи Гражданского кодекса Российской Федерации – ведёт к ничтожности сделки, в целом. Также, напоминаем, что требование о составлении каких-либо договоров в письменном виде, которые заключаются с юридическими лицами, можно найти и в 1 пункте 161 статьи того же кодекса.

- Однако, помимо письменной формы, дарственная должна отвечать установленным требованиям и к её содержанию. Например, согласно 432 статье ГК РФ, правильно составленный документ должен в обязательном виде содержать условие об объекте дарения, а, согласно 2 пункту 572 статьи ГК, договор дарения не содержащий указание подарка – признаётся ничтожным. Поэтому даритель обязан как можно подробнее описать все важные свойства и характеристики своего подарка, тем самым, выделив его из прочих аналогичных объектов.

- Кроме самого объекта, прописанного отдельным пунктом в договоре, необходимо указать порядок его передачи от дарителя к одаряемому лицу. Как правило, в этих пунктах определяются условия такой передачи, проводимые процедуры, сроки, а также способ вручения, кто будет присутствовать при передаче объекта и пр.

- Также, если дар обладает, в силу каких-либо причин, определёнными недостатками, которые впоследствии могут нанести вред принимающей его стороне – представитель организации должен дать полную информацию об этом, согласно 580 статье ГК РФ, перечислив или отметив данные недостатки и в содержании договора.

- Так как в понятие «дарения» входит не только сделка, но и финансовая операция, которая требует обязательного ведения бухучёта, то кроме дарственной, юридическое лицо обязано подготовить соответствующую документацию.

Например, процедура дарения должна быть оформлена приказом руководителя организации, а также передаточным актом, в качестве которого используется ведомость о выдаче подарка (см. нашу прошлую статью).

Скачать образец договора дарения юридического лица физическому лицу

Напоминаем, что в сделке дарения от лица организации всегда участвует её уполномоченный законный представитель, осуществляющий деятельность по доверенности, которая оформлена на него руководителем дарящей организации. При этом, согласно 5 пункту 576 статье Гражданского кодекса, данная доверенность в обязательном порядке должна содержать указание на сам объект дарения и одаряемого.

Дарение автомобиля

Безвозмездная передача в дар транспортного средства юридическим лицом физическому в 2020 году – во многом аналогична дарению автомобиля, которое мы рассматривали подробно в статье по ссылке. Однако, такая процедура всё же имеет несколько характерных особенностей.

Например, дарственная должна составляться обязательно в письменной форме. Этому причиной следующие факторы:

- Стоимость автомобиля;

- прямое участие в сделке в качестве одной из сторон юридического лица;

- необходимость регистрации (постановки на учёт) средства передвижения и пр.

При этом, кроме оформления договора, письменному документированию подлежат и бумаги, которые подтверждают расходы юр-лица.

Важно: После совершения сделки физическое лицо обязано зарегистрировать полученное им в подарок транспортное средство, то есть – поставить его на учёт в ГИБДД, согласно нормам, указанным в Приказе МВД Российской Федерации №1001, изданном 24 августа 2008 года.

Также, осуществляя дарение ТС в пользу физлиц, необходимо помнить, что, согласно 2 и 3 пунктам 575 статьи Гражданского кодекса, законодателем был определён список лиц, которым запрещено дарить подобные подарки. В 2020 году в данный перечень входят работники следующих учреждений:

- муниципальных;

- медицинских;

- государственных;

- социальных;

- образовательных.

Отметим, что, исходя из информации, приведённой в статье 432 ГК РФ – в качестве единственного существенного условия для проведения рассматриваемой сделки выступает обязательное условие о самом подарке. По этой причине в содержании договора дарения должно присутствовать подробное описание транспортного средства, а именно:

- номер двигателя;

- марка автомобиля;

- номер и цвет кузова ТС;

- модель даримого средства передвижения;

- цвет авто;

- а также другие важные характеристики, которые выделяют объект дарения из прочих.

Отсутствие хотя бы одного из приведённых пунктов – приводит к ничтожности всей сделки.

Также, стоит отметить, что одариваемая юридическим лицом сторона при получении автомобиля обязана будет уплатить обязательный налог на дарение (НДФЛ), сумма которого составляет на сегодняшний день 13% от общей стоимости подаренной машины (стоимость объекта сделки должна быть также обязательно прописана в документе).

При этом, очень важно, чтобы объективность указанной в договоре стоимости автомобиля была документально подтверждена. Также, даритель может использовать цену, которая будет получена им после проведения соответствующей независимой экспертизы квалифицированной компанией, обладающей полномочиями проводить такую оценку.

Кроме того, в содержании дарственной должен быть приведён способ передачи подарка после её подписания. Так, согласно нормам, указанным в 574 статье Гражданского кодекса Российской Федерации – прямая передача машины в дар возможна путём символической передачи ключей от дарителя к одаряемому или же передачи документации на транспортное средство.

В результате совершения обещания дарения или оформления предварительного договора дарения между юридическим и физическим лицом и реорганизацией предприятия – обязанность окончить сделку переходит, согласно 581 статье ГК РФ, к правопреемникам дарителя. Однако, в случае смерти одаряемой стороны – право получения подарка теряется и не подлежит наследованию.

Пример из практики юристов «Юридическая скорая»:

К специалисту нотариальной конторы «Правое дело» обратился представитель ООО «Витязь», выразив желание передать в дар машину «Лексус» в пользу гражданина Иванова, являющегося судебным приставом.

При получении консультации и рассмотрения документов, нотариус получила информацию о том, что в производстве у потенциального одаряемого находится дело, в котором фигурирует «Витязь». Кроме этого, сам представитель объяснил, что автомобиль дарится как благодарность и дарение этого транспортного средства не считается взяткой.

- При этом, сам нотариус имел по этому делу противоположное мнение и поэтому выразил отказ в заверении договора дарения, мотивируя озвученное решение тем, что вся ситуация нарушает нормы и правила действующего законодательства РФ.

- Таким образом, сделка не могла состояться на законных основаниях, ведь, согласно 3 пункту 575 статьи – запрещается дарить имущество в пользу госслужащих, связанное с их профессиональной деятельностью, что и было установлено нотариусом в процессе рассмотрения просьбы оформить сделку.

- То есть, основания специалиста отклонить сделки являлись законными, в отличие от просьбы клиента.

Дарение денежных средств

Сегодня принято считать, что деньги – самый распространённый вид подарка на предприятиях, который приятно получить каждому работнику.

Однако, для работодателя такой способ поощрения сотрудника, связан со многими нюансами и «подводными камнями».

В первую очередь, отметим, что каждая такая сделка должна содержать письменно составленный договор, отсутствие которого ведёт к её недействительности и последствиям в виде штрафных санкций.

Важно: Постоянные читатели нашей рубрики об оформлении и образцах договоров дарения в 2020 году знает, что безвозмездная передача имущества с точки зрения закона всё равно выглядит как его реализация, а потому стороны обязаны уплачивать НДС. При этом, данное правило не распространяется на денежные средства, ведь их нельзя продать, что позволяет избежать начисления данного налога.

Оформляя сделку дарения денег по договору дарения, даритель и одариваемый обязаны, согласно 432 статье Гражданского кодекса, указывать не только точную сумму, но и валюту в которой будет передан подарок.

При совершении сделки, принимающая средства сторона имеет законное право выразить свой отказ от принятия денег в подарок, составив его, согласно нормам, изложенным в статье 573 ГК РФ, в письменной форме. Отметим, что, если данный отказ станет причиной убытков, которые понесёт даритель – одаряемый обязан будет возместить их в полном объёме из своих средств.

Также, нужно отметить, что, юридическое лицо, передавая безвозмездно деньги, которые связаны с его предпринимательством, на протяжении полугода после объявления им себя банкротом – может и сам того не понимая противоречить законодательству, а сам договор может быть отменён. Для этого кредитор обязан подать в суд соответствующий иск (подробнее – в 3 пункте 578 статьи Гражданского кодекса).

Кроме того, оформляя подобную дарственную, сторонам необходимо учитывать ограничения, установленные 575 статьёй ГК РФ, в которой можно найти перечень лиц, которым запрещено дарить деньги. В противном случае, это может быть расценено как коррупционные действия.

При этом, законодатель не ограничивает юридических и физических лиц в максимальной сумме, передаваемых в дар денежных средств.

Важно: Помните, что в договоре дарения денег не должно содержаться назначение, передаваемых средств. Если это так уж необходимо – юристы рекомендуют заключать договор пожертвования, предусмотренный 582 статьёй Гражданского кодекса.

Налогообложение при дарении юридическим лицом физическому в 2020 году

Как мы уже неоднократно упоминали в статьях рубрики о дарственной, во время заключения данной сделки, в которой в роли сторон выступают юридическое и физическое лицо – обязанность уплаты налога формируется у обеих участников.

При этом, так как, согласно 146 статье Налогового кодекса Российской Федерации, дарение имущество является его прямой реализацией, то уплата НДС считается обязательной частью оформления сделки.

В качестве исключения из правил, пожалуй, стоит выделить дарение денежных средств, которые не являются товаром, что делает их реализацию невозможной.

Напоминаем, что организации, которые используют УСН, согласно нормам, упомянутым в статье 346.11 Налогового кодекса – не являются налогоплательщиками.

Важно: Также, стоит отметить, что фактическая стоимость переданного по дарственной имущества, вместе с расходами, которые понесла организация для передачи дара – не будут учтены при исчислении налога на прибыль данной организации, согласно информации, изложенной в 16 пункте 270 статьи НК РФ. Вместе с тем, при использовании УСН, реальные расходы на дарение тоже не будут учтены при фактическом расчёте полученного дохода.

Рассматривая права и обязанности физического лица в сделке, отметим, что при получении подарка от организации, налоговая обязанность у одариваемого формируется исключительно в тех случаях, когда совокупная стоимость подарков, которые он принял от дарителя-организации на протяжении календарного года, превысила сумму в 4 000 российских рублей (подробнее – в 28 пункте 217 статьи Налогового кодекса). Однако, даже в этом случае, подоходный налог будет начислен не на общую стоимость подарков, а лишь на часть, которая превышает указанный лимит.

- Сумма налога с одариваемого составляет 13% от общей расчётной стоимости принятого подарка (40 статья НК РФ), а объективность расчёта должна быть подтверждена при помощи независимой экспертизы или документов, содержащих цену.

- Не менее важным является и тот факт, что в случае отказа организации выступить в роли налогового агента лица, принимающего дар, то прямой обязанностью дарителя станет удержание суммы налога из средств принимающего дар.

- При этом, в случае дарения денег – удержание будет осуществлено до передачи денежных средств, а, если в качестве объекта дарения выступает имущество – после оформления дарения.

- Послесловие

Как видите, несмотря на сложность оформления договора дарения юридического лица физическому лицу – это распространённая практика взаимоотношений. Правильно составив дарственную, соблюдя все нормы и установленные законодателем правила, можно быстро передать физлицу как движимое, так и недвижимое имущество, а также деньги и долю в ООО.

Однако, если у Вас нет опыта в проведении подобных сделок – обязательно получите бесплатную консультацию от наших юристов! В большинстве случаев, это помогает свести к минимуму риски нарушения закона и максимально упростить процесс дарения, в целом.

ПредыдущаяСледующая

Договор дарения между юридическим лицом и физическим лицом: образец – особенности передачи собственности организацией гражданину

Согласно 32 статье Гражданского кодекса РФ юридическое лицо может передать в дар физическому любую собственность.

Но при этом необходимо составить договор и учесть налоги, которые должен платить даритель в силу своей основной деятельности.

То есть подобного рода дарственные могут иметь проблемы с налоговой или кредиторами, если возникнет подозрение, что передача имущества в дар лишь средство избежать уплаты налогов.

Положения договора дарения

В последние годы основные требования к оформлению таких документов немного изменили, чтобы урегулировать все аспекты заключения договоров дарения между физическим лицом и юридическим лицом. Основные требования к информации договора:

- ФИО и другие паспортные данные обоих участников сделки;

- Информация об органе, который оформил сделку;

- Предмет договора;

- Способ передачи (указание на безвозмездный характер передачи имущества);

- Наличие или отсутствие обременений на имущество.

При этом даритель не только обязуется передать собственность одариваемому, но и оставляет за собой право отменить сделку при возникновении оговорённых обстоятельств.

Дополнительно к договору нужно подписывать акт приёма-передачи имущества. После подписания акта передачи имущества, договор вступает в силу.

Также у дарителя есть право составить документ об отсрочке передачи имущества. То есть он пообещает передать его через определённое время, подтвердит это обещание договором, но в силу договор вступит лишь спустя указанное время.

Объекты сделки

Подарить можно совершенно разную собственность. Основные виды:

- Земельный участок;

- Дом, квартира;

- Дача;

- Автомобиль;

- Оргтехника;

- Бизнес или доля в нём.

Оформление дарственной на конкретный вид собственности имеет свои нюансы, связанные со сбором специальных документов. После подписания договора дарения между физическим лицом и юридическим лицом, получатель подарка может им распоряжаться, но должен оплатить налог.

Процедура оформления

Оформляется дарственная только в письменном виде. Дополнительно прилагаются документы, подтверждающие расходы юридических лиц, если таковые были в процессе переоформления собственности.

Нельзя дарить имущество учителям, врачам и чиновникам.

Также, если дарятся большие суммы денег, необходимо заключать дополнительный документ – протокол о согласовании разногласий между участниками сделки.

Порядок оформления договора дарения от физического лица юридическому лицу следующий:

- Посетить Росреестр;

- Подать заявление о регистрации;

- Заплатить государственную пошлину;

- Подать квитанцию об уплате и все необходимые документы.

После рассмотрения дела в Росреестре, нужно будет прийти за свидетельством о праве собственности.

Все операции по передаче вещей в дар определены в 572 статье ГК РФ. Вещи могут быть переданы полностью безвозмездно или с удержанием имущественных обязанностей. Но при этом нельзя возлагать обязанности на подарок. Иначе это уже не договор о дарении, а вариант купли-продажи или обмена. Такой договор будет признан недействительным.

Со стороны юридического лица, выступающего дарителем, должен быть его официальный представитель, уполномоченный и имеющий нотариальную доверенность.

Содержание документа, образец

Последовательность заполнения договора о дарении между юридическим и физическим лицом довольно стандартная для любого соглашения. Она включает:

- ФИО и иные данные паспорта участников сделки;

- Указание организации, оформляющей документы;

- Описание предмета договора;

- Указание на безвозмездный характер передачи собственности;

- Описание распоряжения о передаче подарка;

- Документальные доказательства прав собственности на подарок;

- Наложение ограничений, если они есть;

- Перечисление обязанностей и прав сторон сделки.

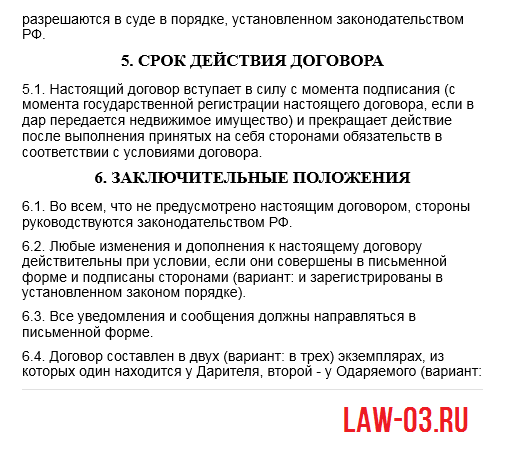

После подписания документа даритель должен передать собственность. Но у него есть право отмены дарения при наличии веских оснований. В таком случае получатель должен будет написать отказ и вернуть имущество.

Учитывая, что это дарение юридическим лицом физическому лицу, то подписание передаточного акта является обязательным. И только после его подписания, сделка будет считаться совершённой.

Очень важно составлять такой акт на дорогостоящие подарки, потому что иначе будет крайне сложно доказать свои права в спорных ситуациях.

Договор может быть составлен так, что имущество переходит сразу после его подписания. Но может быть вариант договора с отсрочкой передачи. В государственных органах такие документы регистрируется в одном и том же порядке.

Может ли физлицо сделать подарок юрлицу?

Такой дар возможен, на основании статьи 575 ГК РФ. Но стоимость подарка не должна превышать 5 МРОТ, а также нельзя дарить:

- Недееспособным гражданам и их представителям;

- Работникам лечебных заведений;

- Государственным служащим муниципалитетов;

- Коммерческим организациям.

Подарок имущества дороже 3000 рублей физическое лицо может сделать только другому физическому лицу. Но есть исключение – пожертвования в благотворительные организации.

Закон запрещает заключение договора о дарении от физического лица юридическому, но на практике часто такие договора заключаются, особенно в случае передачи собственности дочерним предприятиям.

Закон разрешает заключать такие договоры, только если дарителем выступает юридическое лицо, а получателем – физическое.

Налогообложение при дарении юридическими лицами

При передаче в дар имущества от организаций обычным людям, платить налоги придётся обеим сторонам соглашения.

Физическое лицо должно платить НДС. Он зависит от стоимости товара. Также если при передаче подарка юридическое лицо понесло расходы, то получатель подарка должен их компенсировать. В течение года он должен оплатить НДФЛ на подарок, если его стоимость превышает 4000 рублей.

Размер налога составляет 13% от стоимость подарка.

Даритель платит его, только если он является налоговым агентом одариваемого. В ином случае он налог не платит, а стоимость подарка изымается из общей суммы его доходов, на основании которой начисляются налоги за отчётный период.

Заверение договора

Любой договор на дарение лучше всего заверить у нотариуса.

Тем более, что в случае, когда дарителем выступает юридическое лицо, ему нужно иметь доказательства, что передача имущества в дар не была частью схемы ухода от уплаты налогов.

Также нельзя передавать в дар имущество во время процедуры банкротства. Конкурсные кредиторы могут посчитать это способом выведения средств из активов компании.

Нотариально заверенная дарственная и акт передачи имущества будут договорами на случай любых споров в суде.

Дарение юридическому лицу

Различные организации, как и граждане, могут выступать в качестве полноценных участников дарительных правоотношений, как в качестве дарителей, так и в качестве одаряемых. Однако, процедура оформления дарственной в пользу юридического лица, сопряжена с некоторыми запретами и ограничениями, а также особенностями оформления, неприсущими для дарения между гражданами.

Кроме того, к такому дарению применяется особый порядок взимания налогов, отличный от налогообложения физических лиц. В целом же, дарение юридическому лицу не так сильно отличается от привычного дарения между гражданами.

Дарение квартиры юридическому лицу

Как известно, квартира, являясь объектом недвижимости, может быть подарена как физическому, так и юридическому лицу. При этом в обоих случаях, особенности ее гражданского оборота будут идентичны. Так, в случае получения юридическим лицом в подарок квартиры, оно также обязано будет провести процедуру государственной регистрации.

Важно

В рамках борьбы с финансовыми злоупотреблениями в хозяйственной сфере, согласно п. 4 ст. 575 ГК, законодатель запретил дарение в отношениях между коммерческими организациями, где стоимость подарка превышает 3 тыс. рублей.

Исходя из вышесказанного, коммерческая организация может получить квартиру в подарок, исключительно от организаций некоммерческой направленности, а также от граждан.

Если одаряемая организация является некоммерческой, она может получить квартиру в подарок от кого угодно.

Ввиду необходимости проведения государственной регистрации недвижимости (ст. 131 ГК), дарственная на квартиру в пользу организации всегда составляется письменно. Кроме того, требование о письменной форме договора с юридическим лицом, закреплено также в ст. 161 ГК.

Составляя договор дарения квартиры в пользу организации, необходимо учитывать требования законодателя относительно условия о предмете. Так, согласно ст.

432 и 572 ГК, подарок должен быть конкретизирован договором.

Для этого, в нем указывается адрес квартиры, этаж на котором она находится, количество комнат, площадь, состояние и прочие особенности, позволяющие выделить объект из числа другой недвижимости.

Ввиду необходимости налогообложения полученного юр. лицом имущества, налогом на прибыль организаций (глава 25 НК), дарственная должна содержать рыночную стоимость (ст. 40 НК) передаваемой квартиры. Ее подтверждение осуществляется либо документально, либо путем проведения экспертной оценки.

После подписания дарственной, переход прав на квартиру подлежит государственной регистрации, проводимой в соответствии с положениями ФЗ № 122 от 21.07.97г. За ее проведение с заявителя взимается государственная пошлина. Для юридического лица, согласно пп. 22 п. 1 ст. 333.33 НК, ее размер будет составлять 22 тыс. рублей.

Дарение земельного участка юридическому лицу

Земельным участком следует считать часть поверхности земли, границы которой определены и удостоверены в установленном законом порядке.

Отечественное законодательство позволяет коммерческим организациям получать землю в подарок, только в случаях, если дарителем по таким сделкам выступают некоммерческие организации или физические лица — владельцы неограниченных в обороте земельных участков (ст.

260 ГК). Согласно п. 4 ст. 575 ГК, дарение между коммерческими организациями запрещено.

Согласно ст. 3 ФЗ № 101 от 24.07.2002г.

, иностранные юридические лица и организации, уставной капитал которых состоит более чем на 50% из средств иностранных граждан и организаций, могут обладать земельными участками сельскохозяйственного назначения только на правах аренды.

Исходя из вышесказанного, иностранные организации и организации с иностранным участием не могут получать по договору дарения земельные участки сельскохозяйственного назначения.

Ввиду того что земельные участки, согласно ст. 130 ГК, являются объектами недвижимости и подлежат государственной регистрации, дарение их в пользу юридического лица оформляется письменным договором.

Такой договор должен содержать указание на целевое назначение и категорию земельного участка, его площадь, кадастровый номер, местоположение, описание границ и прочие данные, удовлетворяющие условие о предмете (ст.

432 ГК).

Положения ст. 35 ЗК устанавливают невозможность передачи прав на земельный участок без передачи прав на строения, принадлежащие дарителю и находящиеся на указанном земельном участке. Таким образом, если у дарителя в собственности находится и земельный участок, и строения на нем, подарить юр. лицу одно без другого он не может.

Согласно ст. 582 ГК, при реорганизации юридического лица — одаряемого, в отношении которого заключен консенсуальный договор дарения земельного участка, к его правопреемнику права одаряемого не переходят, если иное не предусматривалось договором. Таким образом, правопреемник не сможет получить обещанный его предшественнику земельный участок.

После заключения дарственной в пользу организации, для перехода прав на земельный участок к ней, ей необходимо пройти процедуру государственной регистрации (п. 2 ст. 223 ГК). Она проходит в порядке, установленном ФЗ № 122 от 21.07.

97г., за ее проведение взимается госпошлина, размер которой за целый участок составляет 350 рублей и за регистрацию доли в праве собственности на него — 100 рублей (пп. 24,25 п. 1 ст. 333.33 НК).

Пример

Гражданин Верник заключил с РО «Милосердие» договор дарения, по которому передавал в их собственность земельный участок сельскохозяйственного назначения, площадью 0,9 Га.

Оформив дарственную письменно и подготовив все необходимые документы, «Милосердие» подало заявление о государственной регистрации перехода прав на земельный участок на нее.

Однако по прошествии 10 рабочих дней, религиозная организация получила постановление об отказе в государственной регистрации по причине того, что дарственная не соответствует законодательству (ст. 20 ФЗ № 122).

Кроме того, постановление разъясняло, что «Милосердие», являясь религиозной организацией, имело в своем уставном капитале 90% имущества, вложенного гражданином США. Исходя из этого и согласно ст. 3 ФЗ № 101 от 24.07.2002г., организация могла владеть землей только на праве аренды — регистрация права собственности была недопустима.

Дарение автомобиля юридическому лицу

Дарение юридическому лицу автомобиля, согласно ст.

572 ГК, предполагает безвозмездную передачу транспортного средства в собственность организации, без порождения каких-либо имущественных обязанностей и встречных представлений.

Нарушение данного требования может стать причиной оспаривания дарственной по причине ее притворности, что согласно ст. 170 ГК, влечет ничтожность договора.

К сведению

Поскольку при получении организацией в подарок автомобиля, у нее возникнет необходимость постановки его на учет в органах ГИБДД, такая дарственная всегда заключается в письменной форме. Кроме того, этого требует ст. 161 ГК.

Согласно п. 4 ст. 575 ГК, дарение между коммерческими организациями запрещено. Таким образом, любое коммерческое юридическое лицо, может получить автомобиль в качестве подарка, только от некоммерческой организации или от физического лица.

Сам договор дарения автомобиля юридическому лицу должен соответствовать требованиям к его содержанию. В частности, дарственная должна содержать подробное описание автомобиля, конкретизирующее его как подарок. Для этого в договоре прописывается марка и модель автомобиля, тип и цвет кузова, его номер и номер двигателя, повреждения, недостатки и прочие особенности.

Кроме того, указанию подлежит основание права собственности дарителя на передаваемый автомобиль. Если имеет место обещание дарения юридическому лицу, договор, согласно п. 2 ст. 572 ГК, должен содержать ясно выраженное намерение дарителя на передачу подарка в будущем. Игнорирование данного правила не позволяет считать договор действительным.

В случаях, когда получение организацией автомобиля признается получением прибыли, облагаемой налогом, договор должен содержать указание на рыночную стоимость ТС (ст. 40 НК). Кроме того, объективность указанной стоимости должна быть подтверждена документально или путем проведения оценки.

Стоит учитывать и установленные законом ограничения. Так, согласно п. 2 ст. 576 ГК, если автомобиль находится в совместной собственности нескольких лиц, то его дарение юридическому лицу возможно по их общему согласию, которое, однако, согласно ст. 253 ГК, изначально презюмируется.

Если автомобиль передается организации в рамках реализации ее общеполезных уставных целей, то более целесообразно заключить договор пожертвования (ст. 582 ГК). Это позволит дарителю установить целевое назначение, по которому имущество должно использоваться, а также позволит проводить регулярные проверки использования.

Дарение денежных средств юридическому лицу

В качестве предмета дарения в пользу организации, вполне могут выступать и денежные средства. Такой подарок существенно упрощает процедуру оформления дарственной, однако не освобождает стороны от обязательности соблюдения нормативных требований к этому договору.

Внимание

Согласно ст. 161 ГК, любой договор, совершенный в отношении юридического лица, должен оформляться письменно. Таким образом, письменная форма дарственной в пользу организации, потребуется независимо от передаваемой суммы.

Кроме того, законодатель запрещает дарение между коммерческими организациями и от лица малолетнего или недееспособного (ст. 575 ГК). Это существенно сужает круг допустимых дарителей. Исключения составляют суммы, не превышающие 3 тыс.

рублей.

Договор дарения денежных средств юридическому лицу должен содержать указание на конкретный предмет (п. 2 ст. 572 ГК). Для этого в договоре указывается точная сумма средств и валюта, в которой такие средства передаются организации. Если имеет место обещание дарения, должно быть указание на ясно выраженное намерение дарителя на передачу средств в будущем.

Обратим внимание, что при обещании дарения, стороны вправе отказаться от его исполнения. Так, согласно ст.

573 ГК, одаряемая организация вправе отказаться от получения обещанных ей денежных средств без каких-либо причин. В то же время даритель, согласно ст.

577 ГК, вправе отказаться передавать денежные средства, если его имущественное положение ухудшилось настолько, что передача обещанных денег существенно понизит его уровень жизни.

Денежные средства, передаваемые безвозмездно юридическим, довольно часто оформляются и договором пожертвования (ст. 582 ГК). Однако, совершение такой сделки возможно лишь в отношении некоммерческой организации. В то же время пожертвование позволяет дарителю установить целевое назначение переданных средств и проводить контроль их использования.

Налоги при дарении юридическому лицу

При дарении в пользу организации, налоговая обязанность может возникнуть не только у одаряемого, но и у дарителя. Так, если дарителем выступает юридическое лицо, то передача ей другой организации какого-либо имущественного блага признается его реализацией (пп. 1 п. 1 ст. 146 НК). Таким образом, даритель будет признан налогоплательщиком НДС.

Согласно п. 8 ст. 250 НК, организация, получившая имущественное благо в подарок, учитывает его стоимость для целей уплаты налога на прибыль (глава 25 ГК) в составе внереализационных доходов.

Получая любые из имущественных благ на безвозмездной основе, оценка полученной организацией прибыли определяется исходя из рыночной стоимости на эти блага, но не ниже их остаточной стоимости (ст.

40 НК).

Однако имеются и исключения, позволяющие не учитывать полученные в порядке дарения доходы для целей налогообложения подоходным налогом.

Так, не облагается налогом на прибыль имущество, полученное юридическим лицом от организации, если уставной капитал передающей или получающей организации более чем на 50% состоит из вклада получающей или передающей организации соответственно.

Кроме того, не облагается налогом имущество, полученное организацией от физического лица, если уставной капитал одаряемого более чем на 50% состоит из вклада такого лица. При этом такое имущество не будет облагаться налогом, только в случае, если оно в течение года не будет передано третьим лицам (пп. 1 п. 1 ст. 251 НК).

Общая налоговая ставка налога на прибыль организаций составляет 20% от полученного дохода (ст. 284 ГК). Однако применяемая ставка может быть изменена, в зависимости от переменяемой юридическим лицом системы налогообложения.

Дарение в пользу юридических лиц — менее распространенная между субъектами прав сделка. Это связано с массой запретов и ограничений в отношении субъектов хозяйствования, проблемами при бухучете, особенностями налогообложения и прочими нюансами.

Однако, подобные проблемы в большинстве своем возникают относительно дарения в пользу коммерческих организаций.

Дарение же в пользу некоммерческих структур является отличным и удобным способом безвозмездной передачи имущества в их пользу, а в случаях пожертвования — еще и позволяет контролировать использование подарков.

Консультация юриста

Вопрос

Могут ли 2 коммерческие фирмы заключить договор прощения долга или это будет считаться дарением?

Ответ

Согласно п. 3 Письма Президиума ВАС РФ № 104 от 21.12.05г., прощение долга между коммерческими организациями можно квалифицировать как дарение, только в случае, если будет установлено намерение кредитора безвозмездно освободить должника от имущественной обязанности.

В таком случае применению подлежит п. 4 ст. 575 ГК, запрещающий дарение. Если же будет установлена взаимосвязь между прощением долга и получением кредитором какой-либо имущественной выгоды, та такое правоотношение не является дарением, что вполне допустимо.

Вопрос

Могут ли юридические лица получать подарки от физических лиц?

Ответ

Да, это вполне допустимо. Однако следует помнить про установленные п. 1 ст. 575 ГК законодательные запреты, не позволяющие дарение от лица малолетнего и недееспособного.

У вас остались вопросы?

3 важные причины воспользоваться помощью юриста прямо сейчас

Быстро

Оперативный ответ на все ваши вопросы!

Качественно

Ваша проблема не останется без внимания!

Достоверно

С вами общаются практикующие юристы!

Схема нашей работы

Вопрос

Вы задаете вопросы дежурному юристу.

Юрист

Юрист анализирует ваш вопрос.

Связь

Юрист связывается с вами.

Вопрос

Вы задаете вопросы дежурному юристу.

Юрист

Юрист анализирует ваш вопрос.

Связь

Юрист связывается с вами.

Наши преимущества

Вы быстро получите ответ на свой вопрос

Средняя скорость ответа

Количество консультаций за сегодня

Количество консультаций всего

Задайте свой вопрос юристу!