Договор дарения сотруднику подарка образец которого хоть и не обязательно, но рекомендуется в некоторых случаях использовать при таком поощрении работников – относится к элементам корпоративной этики. При этом, одним из основных условий дарения в этом случае выступает полное отсутствие взаимосвязи имущественного поощрения с трудовыми успехами самого сотрудника.

В обратном случае дарственная будет расцениваться как производственное премирование, порождающее другие налоговые последствия, а также, требующее другой процедуры оформления. Кроме того, премирование, относясь к трудовому законодательству – не регулируется нормами гражданского права.

Оформление дарения сотруднику в 2020 году – что говорит закон

Согласно действующему законодательству, а именно 191 статье Трудового кодекса Российской Федерации, нормы которой определяют список возможных поощрений сотрудникам – работодатель имеет право поощрять добросовестный труд работников.

Помимо этого, закон предусматривает и другие формы поощрения (даже выдачу государственных наград), которые могут быть применены в результате подписания коллективного договора или согласно правилам внутреннего распорядка рабочей организации.

Важно: При этом, исходя из информации, представленной в 129 статье Трудового кодекса, каждое из возможных поощрений, а также различных стимулирующих представлений сотруднику – должно считаться частью зарплаты этого работника, что помимо выгоды, влечёт за собой соответствующее оформление, а также уплату установленных обязательных взносов и налогов.

Таким образом, решив одарить своего сотрудника, работодатель обязан оформить это дарственной или же договором дарения, в содержании которого не должно быть указания на связь трудовых успехов работника с фактом дарения.

Сразу отметим, что данный договор дарения между физическим и юридическим лицом, согласно 2 пункту 574 статьи Гражданского кодекса Российской Федерации, должен быть составлен исключительно в письменной форме, а нарушение этого правила ведёт к ничтожности дарственной. Стоит оформление документа сегодня 3 000 российских рублей.

Кроме того, для оформления законного акта, согласно 432 статье Гражданского кодекса, при составлении договора, необходимо как можно подробнее описать подарок, его качества и характеристики.

Если же работодатель одаривает не одного, но несколько сотрудников – оптимальным вариантом станет заключение так называемого многостороннего договора дарения, который рассматривает всех одаряемых лиц как одну сторону, а работодателя – вторую (как дарителя).

Так как рассматриваемая сделка относится в том числе и к финансовым операциям, которые сами по себе требуют учёта, все расходы при заключении сделки должны быть зафиксированы и подтверждены соответствующими документами. При этом, помимо самого договора дарения, начальник организации обязан издать специальный приказ или распоряжение о закупке подарков и их выдаче своим сотрудникам.

То есть, фактически целевой характер всех, понесённых расходов на приобретение подарков, будет впоследствии подтверждён путём предоставления квитанций, счетов, товарных накладных или договоров на поставку объектов сделки, выступающих в качестве подарков.

Важно: Во время выдачи сотруднику подарка, работодатель должен заполнить ведомость, которую можно составить в свободной письменной форме.

В данном обязательном документе рекомендуется зафиксировать как сведения о даримом подарке, так и информацию о сотруднике его получающем, который расписывается за получение подарка.

Данная ведомость аналогична передаточному акту и выполняет те же функции.

Со стороны рабочей организации дарственная в пользу сотрудника подписывается, как правило, руководителем. Однако, акт может заверить и сотрудник, обладающий такими полномочиями и имеющий доверенность. При этом, согласно 5 пункту 576 статьи Гражданского кодекса, договор дарения без указания одаряемой стороны или передаваемого ей подарка – признаётся ничтожной.

Договор дарения имущества внуку или внучке

Как дарить новогодние подарки сотрудникам

Новогодние подарки являются неотъемлемой частью зимних праздников и каждый уважающий себя руководитель стремиться одарить ими своих работников и их детей. Стоит отметить, что даже символические и, казалось бы, незначительные презенты – должны обязательно оформляться, установленным образом (договор, распоряжение и ведомость о выдаче подарков).

Важно: В случае, если рассматриваемые подарки работникам будут оформлены работодателем как вознаграждение, которое действует в границах гражданско-правового договора (572 статья Гражданского кодекса), то, согласно нормам, установленным в 3 пункте 7 статьи Федерального Закона №212, принятому 24 июля 2009 года – они не будут облагаться обязательными страховыми взносами.

Также, при осуществлении расчёта налога на прибыль и при УСН, выдаваемые подарки, а точнее – расходы на их приобретение, не могут уменьшить налоговую базу. Кроме того, со стоимости презентов для работников и их детей работодатель обязан обязательно начислять НДС.

Таким образом, даже при символической и небольшой стоимости подарков, опытные юристы сайта «Юридическая скорая» — рекомендуют руководителям обязательно заключать договор в письменной форме с указанием в его содержании того, что дарение осуществляется в связи с предстоящими или же уже прошедшими новогодними праздниками, что совершенно никак не связано с фактической трудовой деятельностью и обязанностями сотрудников.

Также, в содержании этого договора нужно прописать имеющиеся права и обязанности каждой из сторон, участвующих в дарении, в том числе и право сотрудника отказаться от подарка до вручения ему презента (573 статья Гражданского кодекса). Стоит отметить, что сама форма данного отказа должна полностью соответствовать форме дарственной, а при нанесении данным отказом принятия дара убытков компании – работник обязан возместить убытки за счёт личных средств.

Составленный таким образом договор дарения сотруднику, вступит в силу лишь после его подписания одаряемым, а отсутствие в акте его подписи свидетельствует о том, что данный договор заключён не был. Кроме того, если презентуется не один, а несколько подарков – лучше всего оформить их отдельным дополнением к договору, в котором нужно сослаться на данный документ.

Если совокупность стоимости на приобретение новогодних подарков превысила за год 4 000 российских рублей – будет снят НДФЛ, размер которого составляет 13% от суммы, превышающей 4 000 рублей.

А так как именно работодатель выступает налоговым агентом своего работника, обязанность расчётов и уплаты суммы, согласно 226 статье Налогового кодекса Российской Федерации, ложится на него, но не сотрудника.

Пример из практики:

Работник организации «Митинвест» Иванов принял в качестве новогоднего подарка от работодателя наручные часы «Искра», стоимость которых на момент покупки составляла 18 000 российских рублей.

Сама же дарственная (её подписание) была оформлена между сторонами 29 декабря.

Так как у принимающей стороны в результате приёма презента появилась налоговая обязанность, а начальник выступает в роли налогового агента – даритель-работодатель должен был удержать соответствующую сумму налога из зарплаты сотрудника в текущем налоговом периоде.

Но, по причине того, что в этом периоде Иванову больше не предусматривались никакие выплаты – удержать сумму налога, составляющую 1820 российских рублей, согласно проведённым расчётам, было невозможно. Поэтому, согласно 5 пункту 226 статьи Налогового кодекса, работодатель сообщил о сложившейся ситуации сотрудникам налоговой инспекции, ввиду чего, данная сумма будет уплачена работником лично.

Как дарить деньги работникам

Как мы уже упоминали в статье о договоре дарения денежных средств – деньги являются самым желаемым и распространённым типом подарка.

Однако, так как заработная плата выдаётся сотрудникам тоже деньгами – данный презент может быть легко перепутан с поощрением за трудовую деятельность, что иногда может стать причиной негативных последствий, конфликтов с действующим законодательством РФ из-за отсутствия уплаты установленных налогов и страховых взносов.

Важно: Вот почему дарение денежных средств работникам должно быть максимально ограничено с его трудовой деятельностью. Чтобы это сделать – достаточно оформить соответствующую дарственную, указав в её содержании факт того, что передача денег сотруднику не выступает в качестве оплаты его труда.

Согласно нормам и положениям 161 статьи Гражданского кодекса Российской Федерации, договор дарения нужно составить в письменной форме. Также, стоит отметить, что в 2020 году данный договор не обязательно заверять нотариально.

Наверняка постоянным читателям рублики об образцах договора дарения известно, что, согласно 146 статье Налогового кодекса Российской Федерации, безвозмездное дарение является его реализацией в НДС. При этом, данное положение относится только к товарам, а так как денежные средства таковыми не являются – их реализация становится невозможной, что отменяет обязанность уплаты НДС.

При этом, расходы, которые были понесены работодателем при дарении сотрудникам подарков, которые не относятся к заключённым трудовым договорам, согласно 21 пункту 270 статьи Налогового кодекса, не должны учитываться при определении налоговой базы на прибыль.

Таким образом, все затраты на подарки денег будут осуществляться из полученной чистой прибыли, которая получается по факту уплаты налогов.

Исходя из вышеописанного, работодателю намного выгоднее провести так называемое премирование сотрудника, относящееся к Трудовому праву, ведь в этом случае будут учтены расходы для налогообложения.

К слову, премирование также обяжет работодателя уплачивать страховые взносы.

Скачать образец договора дарения сотруднику

При дарении работодателем работнику денежных средств у дарителя (так как он выступает в роли налогового агента одаряемого) появляется обязанность уплаты с заработной платы работника НДФЛ. В том случае, если презент имеет натуральное выражение – уплата налога будет произведена из последующих выплат работнику, а если дарятся деньги – перед выплатой из суммы, составляющей подарок.

Можно ли дарить путёвки сотрудникам

Ещё одним довольно распространённым в 2020 году подарком сотрудникам на предприятиях являются различные путёвки для отдыха в санаторно-курортных учреждениях, которые выдаются работникам и членам их семей для оздоровления организма. При этом, как и с описанными выше типами дарственных, процесс оформления данного типа поощрений влияет на такие особенности как:

- уплата сотрудником НДФЛ;

- уплата страховых взносов и пр.

Важно: В том случае, если путёвки в санитарно-оздоровительные учреждения презентуются, согласно условиям, описанным в 572 статье Гражданского кодекса – стоимость данного дара не должна вписываться в базу для начисления страховых взносов, ведь эти выплаты, согласно закону, не относятся к объектам, которые облагаются обязательными страховыми взносами (больше информации можно найти в 7 статье Федерального Закона № 212, который был принят 24 июля 2009 года). Однако, описанное правило не действует, если работодатель компенсирует стоимость путёвки.

- Напоминаем, что договор дарения сотруднику путёвки, стоимость которой превышает 3 000 российских рублей – подлежит обязательному письменному оформлению (согласно нормам, описанным во 2 пункте 574 статьи Гражданского кодекса Российской Федерации), а игнорирование этого условия ведёт к ничтожности договора и отмене сделки.

- Приняв решение получить в подарок от работодателя путёвку стоимостью более 4 000 российских рублей, сотрудник должен уплатить 13% от её общей стоимости (пункт 28 статья 217 НК РФ).

- В тех случаях, когда работодатель производит компенсирование путёвки за счёт денег, которые не относятся к расходам, учитываемым при расчёте налога на прибыль, а не её дарение – данный доход, согласно 9 пункту 217 статьи Налогового кодекса, освобождается от налогообложения НДФЛ.

Проще говоря, сотрудникам намного выгоднее получить компенсацию за путёвку, а не её саму. Стоит отметить тот факт, что указанное исключение в 2020 году по-прежнему не распространяется на туристические путёвки.

Не менее важным моментом является м то, что передача путёвок работникам должна осуществляться по передаточному акту, а при возникновении обязанности уплаты НДФЛ, обязанность уплатить налог ложится на работодателя не только по отношению к его сотруднику, но и к членам его семьи. При этом, работодатель не может удержать налог, о чём он, согласно нормам, описанным в 5 пункте 226 статьи НК РФ, должен в обязательном порядке сообщить в налоговые органы.

Вместо послесловия

Как видите, для поощрения работников существует собственный порядок оформления договора дарения для сотрудников от работодателя, который основывается на нормах, установленных «тремя китами» — Трудовым, Налоговым и Гражданским кодексами.

Также, стоит добавить, что специалисты налоговых органов сегодня проявляют особый интерес к таким сделкам, а потому – любое отклонение от буквы закона может стать причиной не только штрафов, но и судебных разбирательств.

Если же у Вас имеются вопросы, которые касаются правовой сферы или Вы хотите получить консультацию, исходя из Вашей ситуации – наши юристы готовы бесплатно поделиться с Вами своим немалым опытом! Пишите нам!

ПредыдущаяСледующая

Что означает договор дарения между работником и работодателем

Обновлено 27.02.2020

2020-02-20T13:16:45+03:00

Согласно положениям ТК РФ, под подарком подразумевают объект материальной либо нематериальной формы, переданный сотруднику от имени компании на безоплатной основе. Существенными считаются следующие критерии акта дарения:

- Порядок не является поощрением за трудовые достижения сотрудника (выполнение плана продаж, повышение качества изготовляемой продукции, т.п.). Поводом для вручения подарка сотруднику может служить памятная дата (профессиональный праздник, юбилей), выход работника на пенсию, «круглая дата» стажа на фирме, т.п.

- Стоимость подарка и порядок его вручения не являются элементами оплаты труда. Иными словами, подарком не считается премия, доплата, бонус и иное вознаграждение (как в денежном эквиваленте, так и в виде материального объекта), выданная/врученная в соответствие с внутренним порядком оплаты труда.

- Передача подарка не влечет за собой возникновение у сотрудника каких-либо обязательств перед фирмой.

Порядок не является поощрением за трудовые достижения сотрудника (выполнение плана продаж, повышение качества изготовляемой продукции, т.п.). Поводом для вручения подарка сотруднику может служить памятная дата (профессиональный праздник, юбилей), выход работника на пенсию, «круглая дата» стажа на фирме, т.п.

Порядок не является поощрением за трудовые достижения сотрудника (выполнение плана продаж, повышение качества изготовляемой продукции, т.п.). Поводом для вручения подарка сотруднику может служить памятная дата (профессиональный праздник, юбилей), выход работника на пенсию, «круглая дата» стажа на фирме, т.п.Под договором дарения законодатель понимает оформленное письменно или устно соглашение дарителя и одаряемого, о бесплатной передаче в пользу последнего некоторых имущественных благ (ст. 572 ГК).

На вышерассмотренном примере, дарителем будет выступать работодатель, одаряемым — сотрудник. Если такое дарение является пожертвованием (ст. 582 ГК), переданные безвозмездно блага обременяются целевым общеполезным назначением.

Главная особенность данной сделки — безвозмездный характер, нарушение которого влечет однозначную недействительность сделки.

Сторонами дарения, исходя из гражданско-правовых принципов, могут выступать любые субъекты права, если их участие в сделке прямо не исключено нормами ст. 575 ГК РФ. Кроме того, даритель должен обладать дееспособностью и правом собственности на подарок.

Одаряемый же, в случае недееспособности или ограничения дееспособности может выступать в дарении через своих законных представителей или соответственно самостоятельно (малолетний и несовершеннолетний), если сделка не требует госрегистрации подарка или удостоверения у нотариуса.

Важно

В целях защиты прав малолетних и недееспособных лиц, они и их представители, согласно п. 1 ст. 575 ГК, не могут участвовать в дарении в качестве дарителя. Однако следует понимать, что данная норма не распространяется на дарение, которое не выходит за рамки мелкой бытовой сделки (пп. 1 п. 2 ст. 28 ГК).

Для противодействия коррупционным преступлениям, законодатель запрещает участие в дарении в качестве одаряемых работникам социальных, медицинских и образовательных организаций, а также муниципальным и государственным чиновникам (п. п. 2, 3 ст. 575 ГК).

В целях пресечения финансовых махинаций и прочих хозяйственных злоупотреблений, согласно п. 4 ст. 575 ГК, совершение дарения невозможно в рамках отношений между коммерческими организациями.

- Гражданский кодекс РФ

- Трудовой кодекс РФ

- Налоговый кодекс РФ

- Федеральный закон от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»

Договор дарения сотруднику подарка образец бланк

- Некоторые работодатели в целях повышения стимула работы своих сотрудников, прибегают к методу поощрения.

- И прямо скажем, что если коллектив доволен работой, уважительно относятся к работодателю, то на этом предприятии и работа выполняется качественно, и текучести кадров нет, и вообще трудовые взаимоотношения строятся по принципу взаимовыгоды.

- Методами поощрения могут быть различные мероприятия: от предоставления отгулов и денежных выплат до дарения подарков работникам.

- Чаще всего вопрос по подаркам возникает перед определенными праздниками или значимыми датами для этого предприятия.

- При дарении подарков сотрудникам, работодатель иногда прибегает к договору дарения, и таким образом документально оформляет эту операцию.

- Договор дарения

Договор, предметом которого является подарок, оформляется в письменном виде. При этом он должен отвечать общим требованиям, которые предъявляются к договорам. Каких-то отличительных требований к нему нет.

Обязательные пункты договора дарения сотруднику подарка:

- Место составления и дата являются обязательными атрибутами договора.

- Стороны, которые принимают участие. А именно работодатель и сотрудник, принимающий в дар подарок.

- Описание самого подарка, что будет являться предметом данного документа.

- Права и обязанности. Как правило, в данном договоре не очень много информации. Основная обязанность работодателя — это в срок передать оговоренный подарок, а сотруднику — принять его. В правах можно указать, что сотрудник имеет право отказаться от подарка.

- Каким образом решаются спорные ситуации.

- Заключение.

- Подписи сторон.

Конечно, к перечисленным нами пунктам, может добавляться прочая информация, которая необходима в конкретной ситуации.

Например, если предметом является недвижимость, то стоит отметить, кто из сторон будет заниматься регистрацией договора.

Ведь как мы знаем, если договор, в котором идет речь о недвижимости, не зарегистрировать, то он является недействительным. Если иное не оговорено законом.

Подарок сотруднику по договору

Так же стоит отметить, что если работник, отказывается от подарка до его получения, то договор будет признан недействительным. Причем отказ следует оформить в письменном виде.

- Ну и конечно не стоит забывать, что, как и любой юридический документ, договор дарения сотруднику подарка должен быть составлен добровольно, и при отсутствии различных принуждающих факторов.

- А также не должен содержать в своем тексте различных исправлений и прочих помарок, которые сделаны поверх первоначального текста.

- Ниже расположен типовой бланк и образец договора дарения сотруднику подарка, вариант которого можно скачать бесплатно.

Договор дарения сотруднику : как составить, образец

В настоящее время корпоративные мероприятия многих организаций и предприятий сопровождаются вручением подарков сотрудникам.

Поводом для одаривания могут быть как производственные показатели работника, так и памятная дата – юбилей сотрудника, профессиональный праздник, день рождения фирмы.

В статье разберем, в каких случаях необходимо оформить договор дарения сотруднику, как правильно составить документ, а также рассмотрим пример договора дарения подарка работнику.

Согласно положениям ТК РФ, под подарком подразумевают объект материальной либо нематериальной формы, переданный сотруднику от имени компании на безоплатной основе. Существенными считаются следующие критерии акта дарения:

- Порядок не является поощрением за трудовые достижения сотрудника (выполнение плана продаж, повышение качества изготовляемой продукции, т.п.). Поводом для вручения подарка сотруднику может служить памятная дата (профессиональный праздник, юбилей), выход работника на пенсию, «круглая дата» стажа на фирме, т.п.

- Стоимость подарка и порядок его вручения не являются элементами оплаты труда. Иными словами, подарком не считается премия, доплата, бонус и иное вознаграждение (как в денежном эквиваленте, так и в виде материального объекта), выданная/врученная в соответствие с внутренним порядком оплаты труда.

- Передача подарка не влечет за собой возникновение у сотрудника каких-либо обязательств перед фирмой.

Порядок налогообложения стоимости подарка сотруднику

Порядок начисления налогов и страховых взносов на стоимость подарка, переданного сотруднику от имени компании, регламентирован действующими положениями Налогового кодекса.

Согласно НК РФ, подарок сотруднику является базой для налогообложения НДФЛ. При этом при начислении налога компания вправе применит налоговый вычет в размере 4.000 руб. Таким образом, подарок, стоимость которого равна или менее 4.000 руб., НДФЛ не облагается.

В случае если стоимость подарка превышает 4.000 руб., то налог начисляется на разницу между стоимостью подарка согласно договору и размером вычета (4.000 руб.).

Рассмотрим пример. Образовательный центр «Сократ» вручил своим сотрудникам памятные подарки ко дню учителя. Стоимость подарка для каждого сотрудника – 7.305 руб.

Согласно НК РФ, на стоимость подарков начислен НДФЛ, размер которого рассчитан следующим образом:

(7.305 руб. – 4.000 руб.) * 13% = 429,65 руб.

Порядок начисления страховых вносов на подарки сотрудникам утвержден НК РФ. Кроме того, особенности налогообложения подарков взносами описаны в разъяснениях и письмах Минфина и ФНС.

В соответствие с действующим законодательством и разъяснениями контролирующих органов, объектом начисления страховыми взносами является размер вознаграждения, которое выплачивается (передается) работнику в качестве поощрения за трудовые показатели.

статью ⇒ «Страховые взносы на подарки сотрудникам».

Договор дарения сотруднику

Передача подарка сотруднику от имени компании осуществляется на основании договора дарения и акта приема-передачи. Перечисленные документы являются основанием для вручения подарка и должны быть составлены в соответствие с положениями ГК РФ.

статью ⇒ “Учет расходов на корпоративные мероприятия“.

В каких случаях составляется

Договор дарения сотруднику должен быть составлен по каждому случаю вручения подарка сотруднику от имени фирмы. С целью разграничения понятия подарка от элементов оплаты труда, договор дарения должен быть составлен в виде отдельного документа, подписанного работодателем (дарителем) и работником (одаряемым).

В случае если порядок вручения подарков сотрудникам регламентируется внутренними нормативными актами компании (например, Положение о поощрениях и мотивационных мероприятиях), то врученные подарки признаются элементом оплаты труда и подлежать налогообложению НДФЛ и страховыми взносами в общем порядке.

Рассмотрим пример. По итогам полугодия сотруднику ООО «Гамма» вручен подарок – мобильный телефон стоимостью 12.330 руб. Передача подарка осуществлялась в соответствие с Положением о поощрениях, с оформлением приказа руководителя.

В данном случае подарок признается элементом оплаты труда и облагается налогами и взносами в следующем порядке:

- НДФЛ – 13 % за счет сотрудника (12.330 руб. * 13% = 1.602,90 руб.);

- ПФР – 22% за счет компании (12.330 руб. * 22% = 712,60 руб.);

- ФСС – 2,9% за счет компании (12.330 руб. * 2,9% = 356,70 руб.);

- ОМС – 5,1% за счет компании (12.330 руб. * 5,1% = 628,83 руб.).

Обязательные реквизиты

Бланк, в соответствие с которым должен быть оформлен договор дарения сотруднику, законом не утвержден. Документ составляется в свободной форме, с указанием обязательных реквизитов:

- наименование документа;

- дата и место составления;

- информация о дарителе в преамбуле (полное наименование компании, ФИО, должность руководителя либо иного лица, от имени которого действует фирма в рамках договора дарения);

- информация об одаряемом в преамбуле (ФИО, ИНН, должность, структурное подразделение);

- реквизиты компании (юридический адрес, код ЕГР, номер расчетного счета в банке);

- адрес, паспортные данные сотрудника;

- подписи сторон;

- печать организации, которая выступает дарителем.

Согласно ГК РФ, составление договора в письменной форме является обязательным условием передачи подарка сотруднику от имени фирмы. Кроме того, письменная форма договора обязательна для освобождения стоимости подарка от налогообложения страховыми взносами.

статью ⇒ “Порядок налогообложения подарков сотрудникам страховыми взносами и НДФЛ“.

Основные положения

При составлении договора работодателю следует предусмотреть в документе следующим положения:

- Предмет договора. В данном пункте следует описать предмет дарения – подарок в материальной форме, в виде денег либо передачи права собственности на объект. Также в пункт следует включить стоимость подарка в соответствие с ценой приобретения/изготовления.

- Порядок передачи права собственности. Согласно договору дарения, подарок передается в собственность одаряемому в момент передачи (дата подписания акта приема-передачи), либо в другое время (дата указана в договоре).

- Права и обязанности сторон. Основной принцип договора дарения – передача подарка не влечет за собой возникновение у сотрудника обязательств перед работодателем. После передачи подарка даритель теряет все права на объект дарения.

- Срок действия договора. Данный пункт является обязательным при составлении соглашения в письменном виде. Согласно общему правилу, строк действия договора дарения прекращается в момент передачи права собственности на объект дарения от дарителя к одаряемому (дата акта приема-передачи).

- Особые положения. По желанию сторон, договор может быть дополнен особыми положениями (например, требования по соблюдению конфиденциальности акта дарения, т.п.).

Бланк договора дарения подарка сотруднику можно скачать здесь⇒ Договор дарения подарка сотруднику.

Акт приема-передачи

Подтверждением передачи подарка сотруднику от имени фирмы является акт, оформленный в письменном виде в соответствие с законодательными требованиями. Акт приема-передачи подарка должен содержать следующую информацию:

- наименование документа;

- дата и место составления;

- информация о дарителе и одаряемом (согласно договору);

- предмет дарения (полное наименование), его стоимость;

- дата передачи подарка;

- подписи сторон.

Во избежание споров и претензий со стороны контролирующих органов, в текст акта следует включить информацию о том, что передача подарка не является поощрением за показатели трудовой деятельности сотрудника и не влечет за собой возникновения каких-либо взаимных обязательств между сторонами.

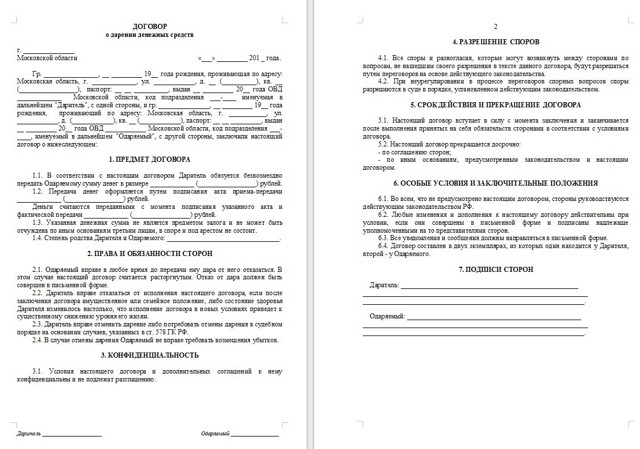

Договор дарения денежных средств образец

Любая сделка – это договор, договоренность между двумя сторонами. Если такие отношения не оформлены, то считается, что договор заключен устно.

В некоторых же ситуациях законодательство предписывает обязательное заключение письменного соглашения.

Договор дарения денежных средств, о котором пойдет речь в нашей статье, в зависимости от условий может оставаться лишь устной договоренностью, но в ряде случаев должен быть непременно оформлен на бумаге.

Устный и письменный договор дарения

Порядок заключения договора дарения прописан в статье 574 Гражданского кодекса. Она регламентирует общие случаи дарения, причем как имущества, так и денежных средств.

В целом, согласно положениям упомянутой статьи договор дарения может быть заключен в устной форме, то есть даритель просто передает одаряемому деньги, правоустанавливающие документы на объект или некий другой ключ к владению объектом. В момент этой передачи сделка считается исполненной.

Но письменно оформить договор нужно, если происходит дарение недвижимого имущества, подлежащее государственной регистрации, или если стороны договариваются о передаче объекта в будущем.

Обязательному письменному оформлению подлежит договор дарения денежных средств или имущества на сумму свыше 3000 рублей, если дарителем выступает юридическое лицо.

Последнее особенно актуально для тех компаний-работодателей, которые практикуют вручение подарков своим сотрудникам к различным праздникам. С одной стороны, такой подход непременно должен повышать лояльность работников по отношению к нанимателю, укреплять корпоративный дух внутри коллектива, но в то же время требует от организации дополнительного бумажного оформления таких сделок.

И тут стоит добавить, что дарителю-юрлицу можно порекомендовать оформлять письменный договор даже в тех случаях, когда его сумма не превышает установленный лимит. Во-первых, это совершенно четко закрепит в учете сумму подарка. К тому же в данной ситуации возникает проблема уплаты НДФЛ, для которого установлены свои лимиты.

Так, не облагаются налогом на доходы физлиц подарки, сделанные работодателем на сумму в пределах 4000 рублей в году. Иными словами, подарков может быть несколько (и это проще всего будет отследить, если с сотрудником каждый раз подписывать соответствующий договор), но их общая сумма не должна превышать необлагаемый предел.

С превышения работодатель должен удержать и перечислить в бюджет НДФЛ, так же, как он это делает в роли налогового агента по обычной зарплате.

Если же дарителем и одаряемым являются физлица, то в случаях передачи обычных подарков или денежных сумм налоговых последствий не возникает (ст. 217 НК РФ).

Так что в такой ситуации стороны вполне могут воспользоваться своим правом не заключать письменно договор дарения денежных средств или имущества. И наоборот, письменное соглашение стоит оформить при передаче, например, автомобиля.

С одной стороны, Гражданским кодексом не запрещается оставить такую сделку устной: ведь хоть право собственности на такой объект и требует госрегистрации, но речь идет не о недвижимом имуществе, а, следовательно, под требование статьи 574 ГК РФ о письменном оформлении данный договор не подпадает.

Однако подобного рода сделка облагается все тем же НДФЛ, если только подарок не передается между близкими родственниками. А эту ситуацию опять же проще и надежнее будет прописать в письменном договоре.

Форма договора дарения

Но вернемся к самому вопросу, как оформлять договор дарения денежных средств. Образец такого соглашения законодательством строго не установлен.

Форма договора должна содержать обычные реквизиты и элементы, раскрывающие суть сделки и идентифицирующее ее участников. Это ФИО и паспортные данные физлиц, участвующих в сделке, или наименования и основные регистрационные данные юридических лиц-участников.

Обязательно прописывается и сумма дара, либо же, если речь идет о соглашении на передачу имущества, приводится описание этого объекта и его примерная стоимость.

Не лишним будет прописать порядок передачи денег или имущества, и прочие условия, которые стороны сочтут важными.

Договор дарения денежных средств, образец:

Запрет на дарение

В заключении несколько слов нужно сказать о ситуациях, в которых деньги или имущество дарить запрещено. Все они прописаны в статье 575 Гражданского кодекса.

Так, невозможна сделка дарения от имени малолетних или недееспособных. Запрещено принимать подарки сотрудникам медицинских, образовательных и социальных организаций, если даритель или его близкий родственник получает услуги этих организаций.

Государственные или муниципальные служащие и прочие лица на государственных или муниципальных должностях не могут принимать подарки в рамках своих должностных обязанностей. Подарки же между юрлицами и вовсе запрещены.

В данном случае само понятие подарка теряет свою суть, уступая место определению дохода, который вне зависимости от применяемой системы налогообложения повлечет за собой определенные налоговые обязательства.

Договор дарения сотруднику 2020 года — образец и советы юриста

В целях повышения продуктивности труда, лояльности к руководству, поздравления с профессиональными и личными праздниками или просто для поощрения трудолюбивых работников, руководители организаций нередко практикуют одаривание своих сотрудников, как элемент корпоративной этики. Однако, указанная сделка в пользу работника — не просто благодарственный акт, это также и финансовая операция, проводимая юридическим лицом, подлежащая оформлению в соответствии с законом, отражению в бухучете, расчету налогов, уплате страховых взносов и т.д.

Так, в качестве подарка, сотруднику может быть безвозмездно передано любое имущественное благо, не запрещенное законодательством о дарении — любые оборотоспособные вещи, права требования или выполнение за него имущественных обязанностей. На практике же, в качестве таких подарков выступают либо денежные средства, либо предметы быта (телевизоры, СВЧ печи, электрочайники и т.д.).

Сразу стоит отметить, что согласно п. 2 ст. 574 ГК, если стоимость подарка в пользу сотрудника превышает 3 тыс. рублей, работодатель — юр. лицо, обязан оформить письменный договор дарения.

Дополнительно

Нарушение данной нормы влечет изначальную ничтожность договора. В то же время в целях упрощения учета таких сделок, целесообразно придерживаться норм ст. 161 ГК и всегда обличать договор дарения в письменную форму, независимо от стоимости имущества.

Особенности холдинговой структуры организации бизнеса

Обратим внимание на особенности — способ оформления подарка прямо зависит от целей поощрения сотрудника, которые могут быть связаны с профессиональной деятельностью сотрудника или же могут не иметь никакого отношения с показателями его труда (подарок на день рождения, к профессиональному празднику). При передаче подарков к праздникам — операция является сделкой и оформляется соответствующим образом, при поощрении за труд, ее следует считать не более чем премией.

Кроме особенностей бухучета подарков, расчета и уплаты налогов и страховых взносов, отдельно стоит остановиться на оформлении самой сделки.

В целях правильного ее документирования, коме самого договора, руководитель должен издать распоряжение о закупке подарков, приказ о выдаче сотруднику поощрения, ведомость, в которой такой сотрудник распишется о его получении и т.д.

Договор дарения денежных средств образец

Похожие публикации

Любая сделка – это договор, договоренность между двумя сторонами. Если такие отношения не оформлены, то считается, что договор заключен устно.

В некоторых же ситуациях законодательство предписывает обязательное заключение письменного соглашения.

Договор дарения денежных средств, о котором пойдет речь в нашей статье, в зависимости от условий может оставаться лишь устной договоренностью, но в ряде случаев должен быть непременно оформлен на бумаге.

Сроки подачи налоговой декларации и уплаты налога

Декларацию 3-НДФЛ необходимо подать в налоговую инспекцию по месту основной регистрации (прописки) в срок не позднее 30 апреля года, следующего за годом получения подарка (дохода) (п. 3 ст. 228, п. 1 ст. 229 НК РФ).

Если по итогам декларации Вы должны заплатить налог, то сделать это нужно не позднее 15 июля года, следующего за годом получения подарка (дохода).

Пример: В 2020 году Сычев И.А. получил в подарок от племянницы комнату. Так как племянница, согласно п. 18.1 ст. 217 НК РФ, не является близкой родственницей, то Сычев И.А. подал декларацию 3-НДФЛ в налоговый орган до 30 апреля 2020 года и заплатил налог на доходы в размере 13% от стоимости комнаты до 15 июля 2020 года.

Узнать об ответственности и штрафах за непредставление или несвоевременную подачу декларации 3-НДФЛ, а также неуплату налога Вы можете в нашей статье: Штрафы за задержку/непредставление декларации 3-НДФЛ или неуплату налога.

Устный и письменный договор дарения

Порядок заключения договора дарения прописан в статье 574 Гражданского кодекса. Она регламентирует общие случаи дарения, причем как имущества, так и денежных средств.

В целом, согласно положениям упомянутой статьи договор дарения может быть заключен в устной форме, то есть даритель просто передает одаряемому деньги, правоустанавливающие документы на объект или некий другой ключ к владению объектом. В момент этой передачи сделка считается исполненной.

Но письменно оформить договор нужно, если происходит дарение недвижимого имущества, подлежащее государственной регистрации, или если стороны договариваются о передаче объекта в будущем.

Обязательному письменному оформлению подлежит договор дарения денежных средств или имущества на сумму свыше 3000 рублей, если дарителем выступает юридическое лицо.

Последнее особенно актуально для тех компаний-работодателей, которые практикуют вручение подарков своим сотрудникам к различным праздникам. С одной стороны, такой подход непременно должен повышать лояльность работников по отношению к нанимателю, укреплять корпоративный дух внутри коллектива, но в то же время требует от организации дополнительного бумажного оформления таких сделок.

И тут стоит добавить, что дарителю-юрлицу можно порекомендовать оформлять письменный договор даже в тех случаях, когда его сумма не превышает установленный лимит. Во-первых, это совершенно четко закрепит в учете сумму подарка. К тому же в данной ситуации возникает проблема уплаты НДФЛ, для которого установлены свои лимиты.

Так, не облагаются налогом на доходы физлиц подарки, сделанные работодателем на сумму в пределах 4000 рублей в году. Иными словами, подарков может быть несколько (и это проще всего будет отследить, если с сотрудником каждый раз подписывать соответствующий договор), но их общая сумма не должна превышать необлагаемый предел.

С превышения работодатель должен удержать и перечислить в бюджет НДФЛ, так же, как он это делает в роли налогового агента по обычной зарплате.

Если же дарителем и одаряемым являются физлица, то в случаях передачи обычных подарков или денежных сумм налоговых последствий не возникает (ст. 217 НК РФ).

Так что в такой ситуации стороны вполне могут воспользоваться своим правом не заключать письменно договор дарения денежных средств или имущества. И наоборот, письменное соглашение стоит оформить при передаче, например, автомобиля.

С одной стороны, Гражданским кодексом не запрещается оставить такую сделку устной: ведь хоть право собственности на такой объект и требует госрегистрации, но речь идет не о недвижимом имуществе, а, следовательно, под требование статьи 574 ГК РФ о письменном оформлении данный договор не подпадает.

Однако подобного рода сделка облагается все тем же НДФЛ, если только подарок не передается между близкими родственниками. А эту ситуацию опять же проще и надежнее будет прописать в письменном договоре.

Когда не нужно платить налог при дарении?

Согласно налоговому законодательству налог при получении подарка НЕ платится в следующих случаях:

1) Если Вы получили от другого человека в подарок деньги или имущество, неотносящиеся к недвижимости, транспорту, акциям/долям/паям (абз. 1 п. 18.1 ст. 217 НК РФ).

Пример: На день рождения гости подарили Семенову И.П. 60 тыс. рублей. Так как подарок в виде денежных средств от других лиц не облагается налогом, то Семенову И.П. не нужно ни декларировать этот доход, ни платить с него налог.