Сделки с недвижимостью по общему правилу облагаются налогом – это касается не только купли-продажи, но и дарения.

Нюанс дарственной в том, что законом предоставлены значительные льготы некоторым гражданам по НДФЛ, а также в последующем налогообложении при продаже имущества.

Сегодня подробнее рассмотрим налог на подаренную квартиру сначала сразу же после самой сделки дарения, а далее – при последующей продаже подаренной квартиры.

Налог после дарения

Переоформление квартиры подразумевает образование дохода на стороне одаряемого. Он, не затратив собственных денег, в подарок, получает на праве собственности дорогостоящее имущество – недвижимость. В глазах закона у него появляется налогооблагаемый доход, с которого одаряемый должен самостоятельно рассчитать и заплатить налог в бюджет.

Налог на доходы рассчитывается по ставке 13% по правилам, которые мы подробнее разберем ниже.

От налогообложения подаренной квартиры освобождаются близкие родственники дарителя. Если сделка заключена между физическими лицами, которые входят в круг близкого родства, то взносы за подаренную квартиру платить не нужно. Налоговую декларацию также подавать не требуется.

Список людей, которые по закону не платят налоговые взносы при получении квартиры в дар:

- супруги между собой;

- родители и дети (например, при дарении сыну или дочери);

- усыновители и усыновленные;

- бабушки/дедушки и внуки;

- сестры и братья – по отношению друг к другу. Считаются как родные, так и имеющие одного отца/мать.

Остальные одаряемые обязательно платят налоговые отчисления с подаренного жилья.

ВАЖНО! Даритель ни при каких обстоятельствах не уплачивает НДФЛ после дарения. Не имеет значения, кому он передал жилье – НДФЛ платить не нужно, т.к. у него никакого дохода не возникло.

Как рассчитать и уменьшить

Для расчета налогового платежа по договору дарения нужно взять налоговую базу и умножить ее на налоговую ставку. Полученное число и будет суммой, которую следует перечислить в бюджет. Автоматически данный платеж не рассчитывается – одаряемому нужно сделать все самому.

Данные для расчета:

- Налоговая база – берется стоимость, указанная в договоре дарения квартиры. Если ее нет, учитывается кадастровая стоимость квартиры. Если кадастровая стоимость не определена, можно взять инвентаризационную из справки БТИ.

- Ставка налога – 13%. Уменьшить ставку нельзя, для всех граждан она установлена одинаково.

Пример расчета. Виктор Васильев получил от своего дяди квартиру по договору дарения. Виктор не является близким родственником по закону, поэтому ему нужно вычислить и оплатить в бюджет НДФЛ. В договоре указана стоимость квартиры в размере 1 500 000 рублей. Умножив ее на 13%, Виктор получил: 1 500 000 * 0,13 = 195 000 рублей.

Как уменьшить

Уменьшить НДФЛ напрямую не получится – налоговые вычеты и льготы по нему не предусмотрены. Нельзя и уменьшить налоговую базу на 1 миллион, как делают продавцы при ДКП.

Следующие способы носят околозаконный характер. Прямо они не запрещены, но и не разрешены тоже:

- Указать в договоре цену квартиры как можно ниже. Есть риск, что налоговая доначислит НДФЛ исходя из рыночных цен, плюс назначит штраф.

- Передарить квартиру через родственника. Получится цепочка договоров дарения квартиры. Теоретически такую цепочку можно аннулировать через суд, если будет выявлена цель ухода от налогов.

- Вместо дарения заключить ДКП на сумму, не облагаемую доходом. Риск точно такой же, как и в предыдущем пункте.

ВНИМАНИЕ! Все фиктивные договоры рискуют быть аннулированными через суд. Большой материал по теме оспаривания читайте по этой ссылке, а здесь – по срокам исковой давности.

Порядок действий и список документов

Чтобы оплатить налог, нужно собрать следующие документы:

- дарственную на квартиру;

- выписку из ЕГРН о регистрации права собственности;

- декларацию 3-НДФЛ – загрузите чистый бланк и образец для отчетности за 2018 год;

- паспорт собственника (паспорт дарителя не нужен).

Декларация заполняется аналогично сделкам купли-продажи. Подробнее об этом читайте наш предыдущий материал.

Далее с готовыми документами нужно явиться в ИФНС по месту жительства налогоплательщика. В ходе приема инспектор проверит комплектность и поможет выявить грубые ошибки.

Сроки в данном случае нарушать нельзя, иначе можно получить штрафы:

- заполняем и подаем декларацию до 30 апреля;

- уплачиваем полученные суммы до 15 июля.

Быстрее всего подать документы через личный кабинет налогоплательщика онлайн.

От мужа жене

На вопрос, облагается ли налогом дарение между супругами, закон однозначно дает отрицательный ответ. Ни жене, ни мужу в данном случае не нужно подавать налоговую декларацию и уплачивать взносы в бюджет с подаренной квартиры.

Помните, что дарение между супругами возможно только в отношении личной собственности. Например, если квартира приобретена в браке и в ней не выделены доли супругов, то подарить половину так, чтобы жена стала полноправной хозяйкой, не получится. Для этого нужно заключать брачный контракт или соглашение о разделе долей. Сделать это можно в браке – разводиться не нужно.

От тети племяннику

Чтобы узнать, надо ли платить налог после дарения в конкретном случае, нужно заглянуть в круг близких родственников. Тети/дяди и племянники, свекры/свекрови и невестки, теща/тесть и зять, а также двоюродные братья и сестры в данный список не входят. Это означает, что налог за подаренную квартиру платить обязательно.

Чтобы избежать налога, можно передарить жилье через родственника. Например, чтобы племяннику не платить за квартиру, которую ему подарила тетя, нужно заключить две дарственные:

- Между тетей и сестрой/братом, которые приходятся родителями племяннику.

- Между матерью/отцом и сыном. В итоге племянник получит квартиру, за которую не нужно уплачивать НДФЛ.

Не родственнику

Нужно ли платить налог при дарении не родственнику – однозначно да. Посторонние лица не входят в круг близких родственников и не освобождаются от уплаты НДФЛ с подаренного жилья.

Снизить размер налога можно путем уменьшения цены квартиры, указанной в дарственной. Прежде чем принимать такое решение, нужно взвесить все плюсы и минусы.

Риски последующего доначисления налога тем выше, чем больше разница между рыночной (кадастровой) и заявленной ценой подаренного имущества.

Налог при продаже дарственной квартиры

Если собственник подаренной квартиры решил в будущем продать ее, то после такой сделки тоже платится НДФЛ. В данном случае доход наступает у продавца – бывшего собственника квартиры, того, кому она была подарена.

Таким образом, подаренная квартира может быть дважды обложена налогом:

- в первый раз при получении дара, если одаряемый не освобожден от НДФЛ;

- во второй раз при продаже квартиры, если нельзя применить вычет или не истек срок давности владения жильем.

Избежать налога при продаже подаренного жилья можно, если недвижимостью пользовались достаточно долгое время или если доход перекрывается налоговым вычетом.

Кто должен платить

Налог рассчитывает и платит продавец жилья – бывший собственник подаренной ранее квартиры. Автоматически он не определяется, поэтому все действия по расчетам нужно произвести самостоятельно.

ВАЖНО! При продаже подаренной квартиры не имеет значения степень родства участников сделки, как при дарении. Даже если по ДКП квартира передана ребенку, платить налог все равно нужно.

Порядок расчета

Общая формула для расчета НДФЛ при продаже подаренной квартиры следующая:

(Д – НВ) * 13% = НДФЛ, где

Д – сумма дохода с продажи. Она указывается в самом договоре как цена подаренной недвижимости и подтверждается платежными документами – банковскими выписками, расписками.

НВ – налоговый вычет. При продаже подаренной квартиры вычет может быть только один – фиксированный в размере 1 миллион рублей. Расходный вычет не применяется, поскольку никаких расходов на приобретение жилья продавец в свое время не понес.

13% — это ставка по НДФЛ. Для удобства расчетов можно умножать на 0,13 – это арифметически верно.

НДФЛ – итоговая сумма дохода с продажи подаренной недвижимости, подлежащая уплате в бюджет.

Как избежать или уменьшить

Полностью избежать оплаты налога можно, если недвижимость после дарственной находилась в собственности дольше определенного периода. Раньше этот период составлял 3 года для всех собственников, но с 2016 года в НК были внесены серьезные изменения.

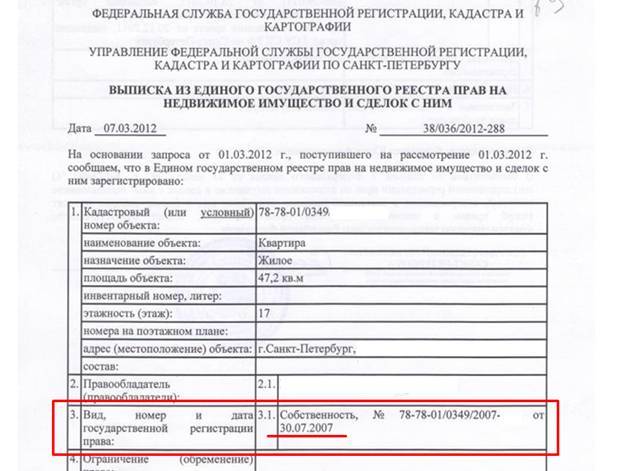

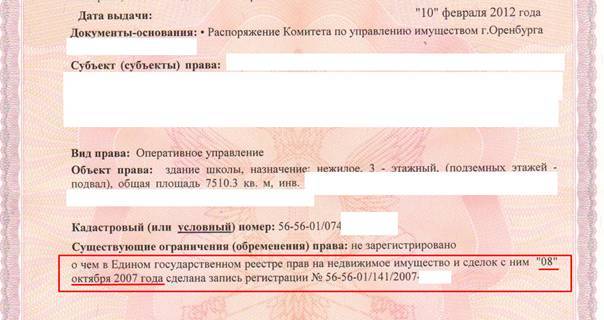

Для определения срока владения понадобится выписка из ЕГРН или Свидетельство о праве собственности. На документе нужно найти дату регистрации права.

В Выписке:

В Свидетельстве:

От этой даты рассчитываем срок владения для освобождения от НДФЛ:

- если дата регистрации до 31 декабря 2015 года включительно – 3 года независимо от того, кто был дарителем;

- дата регистрации 1 января 2016 и позже, а дарителем был близкий родственник – 3 года;

- дата регистрации 1 января 2016 и позже, а дарителем был не близкий родственник – 5 лет.

Если между дарением и продажей прошло больше 3 (5) лет, то налог платить не нужно. Декларацию тоже подавать не требуется.

Если длительность владения не позволяет полностью избежать налога, то его можно уменьшить на сумму фиксированного вычета – 1 000 000 рублей. Из цены квартиры вычитают сумму вычета, а полученную разницу умножают на 13%. Полученную сумму перечисляют в бюджет.

Пример расчета. Людмила Самсонова получила в дар от отца квартиру в 2016 году. В 2018 году она решила ее продать за 1 500 000 рублей. Освободиться от налога по давности не получается – квартира в собственности всего 2 года. Чтобы уменьшить налоговое бремя, Людмила решила применить фиксированный вычет. Расчет налога следующий: (1 500 000 – 1 000 000) * 0,13 = 500 тыс. * 0,13 = 65 000 рублей.

Подробнее о вычетах при продаже квартиры читайте в следующей статье.

Пошаговая инструкция по оплате

Чтобы оплатить налог, необходимо:

- Собрать документы: ДКП, платежные документы к договору.

- Заполнить декларацию 3-НДФЛ. Ссылку на порядок заполнения, бланк декларации и образец смотрите выше в разделе о дарении.

- Пакет документов передать лично в ИФНС по месту жительства или через онлайн сервисы: личный кабинет налогоплательщика или Госуслуги. Сделать это необходимо до 30 апреля года, следующего за продажей.

- После подачи документов до 15 июля оплатить сумму налога в бюджет.

ВАЖНО! Если при расчете сумма налогового вычета превысила сумму продажи по ДКП, подать декларацию все равно нужно. Например, если жилье продано за 900 000 рублей, сумма налога будет меньше нуля – в бюджет платить ничего не нужно. Но налоговую об этом уведомить следует путем заполнения 3 НДФЛ.

Что будет, если не заплатить налог

За нарушение Налогового кодекса установлены санкции. Налогоплательщику могут назначить штраф не только за неуплату налога, но и за неподачу декларации:

- Если декларацию не передали в налоговую до 30.04 – штраф 5% от полученного НДФЛ за каждый месяц просрочки, но не больше 30%.

- Если и декларацию не подали, и налог не оплатили – штраф 20% от начисленной суммы плюс пени.

- Если декларацию подали, но налог не оплатили – пени от суммы налога 1/300 ключевой ставки ЦБ РФ за каждый пропущенный день.

В каждой из описанных ситуаций решение проблемы заключается в следующем: как можно быстрее устранить нарушение (подать 3-НДФЛ или оплатить налог), а при рассмотрении дела в инспекции просить уменьшить сумму штрафа до минимальной. Если просрочка небольшая, то налоговая пойдет навстречу.

Налог на подаренную квартиру платится как при получении жилья в дар, так и при последующей его продаже.

Избежать налога или значительно его уменьшить поможет в первом случае близкое родство с дарителем, а во втором – давность владения или имущественный вычет.

Рассмотреть налоговый вопрос стоит до заключения дарственной, чтобы заранее составить документы правильно. Не стоит забывать и о новой форме 3-НДФЛ, которую можно загрузить на нашем портале.

Если у вас остались вопросы по теме статьи, задайте их нашему юристу в онлайн-чат.

- Команда портала будет благодарна за лайк и репост статьи!

- Читайте далее: обзор действующего закона о дарении квартиры.

Налог на дарение квартиры, дома в 2020 году: процедура оплаты, расчет, освобождение от уплаты

Разве может такой роскошный подарок как квартира доставить неприятный хлопоты? Оказывается, может. За бесплатный подарок нужно будет заплатить налог государству. Причем, размер такой платы немаленький, начинается от 195 тысяч рублей и выше. Рассмотрим, все ли должны платить налог на дарение квартиры, и как рассчитать его размер.

Кто не обязан платить?

Гражданин, который не является ИП, получив в дар квартиру, машину, акции или другое недвижимое имущество, должен обязательно уплатить налог. Об этом говорится в Налоговом кодексе (НК) России.

Но если даритель и тот, кому предназначается подарок, имеют близкородственные связи, то ничего уплачивать не нужно. К такой льготной категории относятся:

- жены и мужья;

- дети (включая тех, которых усыновили) и их родители;

- дедушки, бабушки и их внуки;

- сестры, братья (даже, если общим является один из родителей).

Все сделки дарения недвижимости, которые происходят между указанными категориями лиц, не подлежат налогообложению. То есть, муж может подарить дом или квартиру жене, отец или мать – своим детям, дедушка – внукам, брат – сестре. Но если родная тетя решит одарить племянника квартирой, то последний должен будет выплатить НДФЛ.

Например, Иванов И. в 2017 году подарил квартиру своему сыну. Сын относится к категории близких родственников, является резидентом, поэтому после получения дара, ничего платить не должен.

Есть такой интересный момент, который обязательно нужно учитывать – если близкий родственник является нерезидентом, то НДФЛ в размере 30% по договору дарения он обязан будет уплатить, невзирая на родственные связи.

Пример. Иванов И. в 2017 году подарил квартиру своему сыну, который долгое время (более 183 дней) проживает за границей, но является гражданином РФ. Кадастровая стоимость квартиры 2600 рублей. Так как сын утратил статус резидента, то родственные связи не могут стать причиной неплатежа НДФЛ. Расчеты такие: 2600 000 * 30 % = 780 000 рублей.

Размер налога

Ставка налогообложения на дарение для разных категорий граждан отличается. Для резидентов страны она меньше – 13 %, для нерезидентов больше – 30 %.

Резиденты – это россияне или иностранцы, которые проживают в России не меньше 183 дней в течение года.

Нерезиденты, соответственно, те граждане (иностранцы и люди, имеющие гражданство РФ), которые живут в Российской Федерации меньше этого срока.

Почему надо платить?

Законодатели посчитали, что получая в дар квартиру, гражданин экономит свои деньги, которые он мог бы потратить на ее покупку, таким образом, он имеет прямую выгоду (доход), а за нее нужно платить государству.

Из какой суммы рассчитывать налог?

В налоговом законодательстве нашей страны нет прямых рекомендаций, из какой стоимости недвижимости следует исчислять размер налога при дарении. И тут возникает путаница. Налоговиков, к примеру, может не устроить сумма, которую выплатил гражданин, исходя из инвентаризационной стоимости жилья.

Они даже могут подать на него в суд, требуя рассчитать налог в соответствии с рыночной ценой недвижимости (и такие случаи имели место быть). Однако Верховный суд нашей страны, изучив практику судов, допускает расчет НДФЛ из инвентаризационной стоимости, если в ЕГРН нет информации о кадастровой стоимости.

Вот такой вывод содержится в обзоре практики судов, в связи с применением 23 главы НК РФ:

Вообще же, гражданин может затребовать информацию о цене квартиры из различных источников:

- из ЕГРН. Можно получить информацию о кадастровой стоимости объекта недвижимости. Она обычно ниже рыночной;

- в ПИБ и БТИ. Эти организации представляют сведения об инвентаризационной стоимости квартиры, в некоторых регионах страны расчеты производятся в соответствии с инвентаризационной стоимостью;

- у независимого оценщика. Он определит рыночную стоимость имущества;

- из договора. Обычно даритель прописывает в нем цену передаваемой недвижимости. Если она не указана, то расчеты следует проводить используя кадастровую цену. Причем, договорная цена не должна быть меньше 70% кадастровой стоимости.

В любом случае все виды стоимости сравниваются с кадастровой, именно ее берут за основу налоговые инспекторы.

Налог на дарение квартиры и дома

НДФЛ для квартиры и дома легко рассчитать самостоятельно. Для этого нужно знать кадастровую, рыночную или договорную стоимость жилья и умножить ее на 13%. Например, договорная стоимость жилья 3,5 мл. рублей, кадастровая – 3,8 млн. Считаем:

- 3,8 млн. × 70% = 2,66 млн., то есть цена в договоре не меньше 70% (3,5 млн. > 2,66 млн.) от кадастровой, поэтому по ней можно производить дальнейшие расчеты.

- 3,5 млн. × 13% = 455 000 рублей – размер налога.

Другой пример. В договоре указана цена 2 млн., кадастровая – 4 млн. Считаем:

- 4 млн. × 70% = 2,8 млн. руб. Договорная цена в этом случае меньше кадастровой (2 млн. < 2,8 млн.), поэтому рассчитывать из нее нельзя.

- 2,8 млн × 13% = 364 000 – НДФЛ.

Данные расчеты произведены для резидентов. Нерезиденты должны умножить стоимость на 30%. К примеру, кадастровая стоимость квартиры или дома 4 млн. рублей, передается в дар нерезиденту, считаем: 4 млн. × 30% = 1,2 млн. рублей составляет размер налога.

Скачать образец договора дарения квартиры

Важно! Если доставшуюся как дар недвижимость продать в течение 3 лет со дня получения, то ее хозяин обязан уплатить 13% от суммы, превышающей 1 млн. рублей. Поэтому с продажей лучше повременить. Например, квартиру продали за 3 млн. рублей, 3 млн. − 1 млн. = 2 млн. рублей. 2 млн. × 13% = 260 000 рублей НДФЛ.

Налог на доли в квартире или в доме рассчитывается исходя из размера доли. Например: стоимость квартиры 6 млн. рублей, подарили 1/6 доли. Налог рассчитывается так: (6 млн. / 6) × 13% = 130 000 рублей.

Если квартиру подарила компания

Бывают ситуации, когда крупная фирма одаряет своих сотрудников таким ценным подарком, как недвижимость. В этом случае, компания сама удерживает НДФЛ и уплачивает его в государственную казну.

Госпошлина и другие расходы

Кроме НДФЛ, есть и другие расходы, связанные с процедурой дарения:

- Нотариальное оформление сделки. Есть ситуации, когда без нотариуса обойтись невозможно. Например, нужно получить согласие жены или мужа для оформления договора дарения. Или в сделке участвует несовершеннолетний. Либо дарится квартира, принадлежащая нескольким лицам.

- Регистрация договора в Росреестре. Оплатить пошлину может любая из сторон – одаряемый или даритель. Если заявление в госорган подает юридическое лицо, то сумма уплаты составляет 22 000 руб., если физическое лицо – 2000 руб.

С размером нотариального сбора можно ознакомиться в этой таблице:

| Стороны | Сделка между близкими родственниками | Сделка между неродными лицами | ||

| Стоимость недвижимости | ||||

| Менее 1 млн. руб. | от 1 млн. руб. до 10 млн. руб. | От 10 млн. | ||

| Нотариальный сбор | 3000 руб. + 0,2% от стоимости имущества (но не более 50 000 рублей) | 3000 руб. + 0,4% от стоимости имущества | 7000 руб. + 0,2% | 25000 руб. + 0,1% (но не больше 100 000 руб.) |

Налоговый вычет при дарении

В НК России четко определены ситуации, когда гражданину полагается налоговый вычет. И процедура дарения не входит в их число. То есть, ни дарителю, ни получателю подарка налоговые льготы не положены.

Но иногда налоговый вычет получить все же можно. Например, отец приобрел квартиру, а затем подарил ее своей дочери. В этой ситуации, у дочери нет права налоговую льготу, но отец такого права не лишается (если он работает). Для получения льготы, нужно:

- Взять 2-НДФЛ с работы.

- Заполнить 3 НДФЛ

- Передать документы в ИФНС.

Имущественный вычет равен 13% от цены квартиры, но не больше 260 000 рублей. Вычет возвращается несколько лет. Для этого каждый год нужно подавать форму 3-НДФЛ, пока вся сумма не будет выплачена. Вместе с вычетом за покупку квартиры, можно получить отдельный вычет по ипотечным процентам (13%).

Скачать форму (бланк) 3-НДФЛ

Как оплачивать налог?

НДФЛ оплачивается в заявительном порядке. То есть граждане обязаны самостоятельно заполнить форму и предъявить ее в ИФНС.

Декларацию сдают до 30 апреля следующего года. К примеру, жилье подарили в 2016 году, а 3-НДФЛ нужно представить в 2017 году до указанной даты. Налог перечисляется в установленные сроки – не позже 15 июля.

Если получатель подарка имеет законные основания для неуплаты налога, то 3 НДФЛ передавать не следует

Вместе с декларацией налоговикам передают паспортную копию и следующие ксерокопии: договора дарения, документов, подтверждающих право собственности, справки из БТИ. В одних регионах России декларацию и документы, указывающие на близкородственные связи, должны представлять и граждане, с которых сняты налоговые обязательства. Эту информацию нужно проверить у компетентных лиц своего региона.

Статья 52 НК РФ содержит положения о том, что гражданин сам должен вычислять сумму налога, в учитывая стоимость жилья. Выше мы приводили примеры расчетов, воспользуйтесь одним из них и произведите оплату по реквизитам ИФНС. Их можно узнать в отделении налоговой службы, либо на официальном ресурсе ведомства.

Что будет, если уклониться от уплаты НДФЛ?

Все виды санкций, которые ожидают гражданина, не подавшего и не уплатившего налог на дарение, описаны в главе 16 первой части НК (ст. 119, ст. 122).

| Не предоставлен отчетный документ (3-НДФЛ) | 5% ежемесячно (с 1.05.), но не больше 30% от задолженности. |

| Не заплатили налог случайно | 20% от налоговой задолженности |

| Уклонение от налога намеренно | 40% от задолженности |

|

Пени – 0,003% ставки Центрального банка РФ за каждые сутки неуплаты |

| Декларация предъявлена, но налог не перечислен | 0,003% ставки Центробанка, за каждые сутки просрочки |

| Если налог превышает 600 000 рублей и он не выплачен | Принудительные работы, штрафы, арест, лишение свободы по ст. 198 УК РФ (максимальный срок 3 года) |

Налог на дарение

Даритель не платит налог

Кто не платит налог при получении подарка

Кто платит налог при получении подарка

Размер налога на дарение

Срок оплаты налога на дарение

Как установить стоимость подарка

Когда речь идет о подарках, особенно дорогих, закономерно

возникают вопросы: считается ли подарок доходом и нужно ли платить

налог на дарение? Кто должен платить налог? Даритель? Получатель

подарка? Если налог положен, то с какой суммы он платится? Есть ли

законные способы не платить или снизить налог?

Получите налоговый вычет в течение недели с услугой Быстровычет!

Даритель не платит налог

Давайте определимся раз и навсегда — даритель не должен платить

налог на дарение. Можете спокойно распоряжаться своей

собственностью — дарить деньги, недвижимость, автомобили, часть

бизнеса — при этой процедуре у вас не возникает ответственности

перед налоговым органом, и вы не обязаны уведомлять кого бы то ни

было о своем добром поступке.

И это логично. Делая подарок, вы не получаете доход, а раз так,

то речь не может идти о подоходном налоге.

А как быть тем, кто получил подарок? Давайте разбираться.

Кто не платит налог при получении подарка

Есть ситуации, когда при получении подарка не нужно платить

НДФЛ. Об этом сказано в п. 18.1 ст. 217 НК РФ. То есть

законодательство допускает неуплату налога при получении подарка

несмотря на то, что был получен доход.

Когда вы не должны платить налог на дарение:

1. Полученный вами подарок — это деньги или любое

имущество, кроме недвижимости, транспортных средств, акций, долей,

паев. Основание: абз. 1 п. 18.1 ст. 217 НК РФ.

Пример:

Друзья скинулись и подарили вам с невестой поездку на

тропический остров. Вам не нужно платить налог со стоимости

путешествия, так как этот подарок не относится ни к недвижимости,

ни к прочим ограничениям, упомянутым в НК.

2. Подарок преподнесен близким родственником или членом

семьи

Близкие родственники, согласно п. 18.1 ст. 217 НК РФ и ст. 14

Семейного Кодекса РФ, — это родственники по прямой восходящей и

нисходящей линии: родители и дети; дедушки, бабушки и внуки;

полнородные и неполнородные братья и сестры.

сли получили любой подарок от близкого родственника, вы

освобождены от уплаты налога. Обратите внимание — это относится

абсолютно ко всем подаркам, включая недвижимость, автомобили,

акции, доли, паи, деньги и прочее. Основание: абз. 2 п. 18.1 ст.

217 НК РФ. Более подробно читайте в нашей статье «Налог на

дарение родственнику».

Пример:

Дед подарил внуку автомобиль. Внук не должен декларировать

подарок и платить налог, так как дед и внук — ближайшие

родственники.

Пример:

Брат подарил сестре квартиру. Сестра не должна платить налог

на дарение, так как брат и сестра — ближайшие родственники.

Супервычет: оплата наших услуг только после получения вычета!

Кто обязан платить налог при получении подарка

Подарок — это экономическая выгода в натуральной или денежной

форме. Или, иначе говоря, доход. А раз так, то необходимо заплатить

налог на дарение. Основание: ст. 41 НК РФ, п. 1 ст. 210 НК РФ.

Когда вы обязаны заплатить налог на дарение:

1. Если даритель не входит в список близких

родственников из п. 18.1 ст. 217 НК РФ и подарил вам недвижимость,

транспортное средство, акции, паи или доли

В этом случае вы готовите декларацию 3-НДФЛ, передаете ее в

налоговую инспекцию по месту жительства и платите налог на

дарение.

Пример:

Теща подарила зятю квартиру. Зять должен будет заплатить

налог на дарение, так как теща и зять не входят в список ближайших

родственников из п. 18.1 ст. 217 НК РФ.

Пример:

Дядя подарил племяннице автомобиль. Так как дядя и племянница

не входят в список ближайших родственников из п. 18.1 ст. 217 НК

РФ, племянница должна будет заплатить налог на дарение

автомобиля.

Пример:

Друзья передумали отправлять вас с невестой на тропический

остров и подарили вам квартиру. Лучше бы они остановились на

путешествии, так как подаренную квартиру придется задекларировать и

заплатить налог с дохода. Причина: друзья не входят в список

ближайших родственников из п. 18.1 ст. 217 НК РФ.

2. Если вы получили подарок от юридического лица или ИП

и стоимость подарка выше 4 000 рублей

Причем это может быть как один подарок, так и несколько,

полученных вами в течение года на общую сумму от 4 тысяч рублей.

Основание: п. 28 ст. 217 НК РФ. Подарком могут быть как деньги, так

и имущество. Налог платится не со всей стоимости подарка, а с

суммы, превышающей 4 тысячи рублей.

Получите налоговый вычет в течение недели с услугой Быстровычет!

Пример:

Контрагент подарил вам духи стоимостью 7 тысяч рублей. Вы

должны будете заплатить налог с суммы, превышающей 4 тысячи, то

есть с 3 тысяч рублей: 13% х 3 000 = 390 рублей.

Пример:

Дилер подарил вам на Новый год бутылку шампанского стоимостью

2 тысячи рублей. Так как подарок дешевле 4 тысяч, вы не должны

платить налог.

Получите налоговый вычет в течение недели с услугой Быстровычет!

Пример:

В течение года компания-работодатель сделала вам несколько

подарков, каждый из которых стоил меньше 4 тысяч рублей. Но к концу

года общая стоимость подарков составила 25 тысяч рублей.

Бухгалтерия должна удержать с вас НДФЛ на сумму, превышающую 4

тысячи: 13% х (25 000 — 4 000) = 2 470

рублей.

Если вы получили подарок от работодателя, то бухгалтерия

самостоятельно оформит перечисление НДФЛ в бюджет государства и

снимет с вас эту сумму при ближайшей выплате зарплаты.

Если же вы получили подарок от сторонней организации, и у нее

нет возможности изъять у вас НДФЛ, вы должны будете самостоятельно

заплатить налог на дарение.

Размер налога на дарение

Получив подарок, подлежащий налогообложению, вам придется отдать

в казну государства 13% от его стоимости.

Пример:

Кузина подарила вам квартиру стоимостью 3 млн. рублей. Так

как кузина не входит в список ближайших родственников, вы должны

будете заполнить декларацию 3-НДФЛ и заплатить подоходный налог:

13% х 3 000 000 = 390 тыс. рублей.

Пример:

Свекор подарил невестке автомобиль стоимостью 1 млн рублей.

Свекор и невестка — не ближайшие родственники, поэтому невестка

обязана задекларировать подарок и заплатить 13% от стоимости

подарка: 13% х 1 000 000 = 130 тыс. рублей.

Пример:

Партнер решил увеличить вашу долю в компании и подарил вам

акции на 10 млн рублей. Вы должны будете подать декларацию 3-НДФЛ и

заплатить налог на дарение — 13% от стоимости подаренных акций: 13%

х 10 000 000 = 1,3 млн рублей.

В какой срок нужно заплатить налог на дарение

Налоговая декларация 3-НДФЛ должна быть передана в налоговую

инспекцию по месту жительства до 30 апреля следующего года. Если вы

получили подарок в 2020 году, до 30 апреля 2021 года вы обязаны

задекларировать этот доход. Основание: п. 3 ст. 228, п. 1 ст. 229

НК РФ. Налог нужно заплатить до 15 июля того же года. Основание: п.

4 ст. 228 НК РФ.

Пример:

В 2020 году теща подарила зятю квартиру. Зять должен

заплатить налог на дарение, так как теща и зять не входят в список

ближайших родственников из п. 18.1 ст. 217 НК РФ. До 30 апреля 2021

года зятю нужно подготовить документы, включая декларацию 3-НДФЛ, и

передать их в налоговую инспекцию. Налог следует оплатить до 15

июля 2021 года.

Получите налоговый вычет в течение недели с услугой Быстровычет!

Как установить стоимость подарка

Если дарение было официально оформлено и у вас есть договор

дарения, то все просто — в договоре указывается стоимость подарка.

Эта сумма и применяется для расчета налога.

Пример:

В 2020 году тесть подарил зятю комнату. Был оформлен договор

дарения с указанием стоимости подарка — 900 тыс. рублей. До 30

апреля 2021 года зять подает декларацию 3-НДФЛ и до 15 июля 2021

года платит налог: 13% х 900 000 = 117 тыс. рублей.

В договоре дарения не стоит искусственно занижать стоимость

жилья. Налоговый инспектор обратит на это внимание и заставит вас

заплатить налог от рыночной стоимости недвижимости. Такие ситуации

были рассмотрены Минфином и описаны в письмах от 15 октября 2015

№03-04-05/59154, 08 мая 2014 № 03-04-05/21903, от 30 апреля 2014

№03-04-05/20685.

Для определения рыночной стоимости налоговые органы чаще всего

применяют кадастровую стоимость жилья. Если же у вас есть основания

для того, чтобы снизить стоимость недвижимости, дайте веские

аргументы в пользу такого расхождения с кадастром.

Налог на дарение в 2020 — сколько нужно заплатить?

В роли сторон акта дарения выступают даритель и одаряемый, а в качестве объекта сделки может выступать любое имущество и услуги, являющиеся собственностью дарящей стороны. При этом, так как принимающая дар сторона получает его на безвозмездной основе, не тратя свои личные средства – именно одаряемый, согласно действующему законодательству РФ, обязан оплачивать существующий налог.

Сам даритель не имеет к налогообложению передаваемого имущества никакого отношения, не неся ответственность за его игнорирование или отказ одаряемого от уплаты.

СПРОСИТЬ ЮРИСТА — БЫСТРЕЕ чем читать! ПОЛУЧИ БЕСПЛАТНУЮ КОНСУЛЬТАЦИЮ пока остальные за это ПЛАТЯТ!

В 2020 году фактический размер налога на дарение составляет 13% от общей стоимости дара – для резидентов России. Для нерезидентов – сумма налога рассчитывается, исходя из 30% от рыночной стоимости подаренной недвижимости или движимого имущества. При этом, в роли резидентов на сегодняшний день выступают как россияне, так и граждане, которые проживают в РФ больше 183 дней в год подряд.

Стоит отметить, что налог на дарение доли квартиры, дома, дачи, земельного участка, гаража или же другой недвижимости также обязателен к уплате и рассчитывается согласно вышеописанного правила.

Законодательная база налогообложения дарственной

Если в качестве объекта договора дарения выступает жильё – налог на дарение начисляется, исходя из его реальной инвентаризационной стоимости. Однако, в последние годы, для расчёта, как правило, берётся рыночная стоимость квартиры или дома, переходящего от дарителя к одаряемому.

После подтверждения кадастровой стоимости недвижимого имущества – определяется фактическая сумма уплачиваемого налога. При этом, дарению подлежит лишь приватизированное жильё, а в случае, если для приобретения квартиры или дома была оформлена собственником ипотека – жилплощадь может быть подарена, если это разрешит банковская организация, выступившая в роли кредитора.

В случае с отчуждением таким образом земельного участка, размер налогообложения также определяется при помощи кадастровой стоимости.

С какой суммы взымается налог на дарение

Вполне естественным вопросом для принимающего дар человека является вопрос, касающийся цены бесплатного подарка при оформлении дарственной. В первую очередь, она необходима для проведения расчётов суммы НДФЛ, которая выступает иногда причиной отказа от желанной квартиры или машины. Как правило, цену дара указывает при составлении договора сам даритель – от неё стоит и «отталкиваться».

Пример из судебной практики:

Гражданке М. дядя передал квартиру по договору дарения, согласно пунктам которого стоимость жилья составила 4 миллиона российских рублей. При этом, М. должна будет предъявить декларацию НДФЛ в налоговую, вписав в неё следующие данные:

- фактический доход от принятия подарка составил 4 миллиона российских рублей;

- сумма налога НДФЛ составила – 4 000 000 х 13% = 520 000 российских рублей.

Естественно, что многие недобропорядочные собственники постоянно пытаются занизить реальную цену недвижимости для снижения НДФЛ. Однако, подобная хитрость в 2020 году – неуместна, ведь при обязательной проверке данных и выявлении факта мошенничества могут не только назначить выплату налога, исходя из рыночной стоимости квартиры, но и применить санкции.

И хотя в письмах Минфина Российской Федерации указывается, что при дарении недвижимого имущества стороны, не входящие в категорию близких родственников, обязаны руководствоваться информацией, которая прописана в договоре дарения. Но, есть одна оговорка. Всё это становится возможным исключительно в том случае, если прописанная в дарственной стоимость полностью соответствует реальной рыночной стоимости объекта.

Пример из практики:

Тёща передаёт по дарственной зятю квартиру в одном из центральных районов Москвы. Согласно содержанию договора дарения квартиры стоимость жилья составляет 1 миллион российских рублей. В случае, если зять заполнит декларацию, используя для расчёта НДФЛ эту сумму – налоговики, скорее всего, откажут ему и заставят выплатить сумму, составляющую 13% от рыночной стоимости жилого помещения.

Стоит отметить и тот факт, что если договор не содержит фактической стоимости недвижимости (это не запрещено законом), то её стоимость в декларации указывается согласно реальной рыночной стоимости на момент составления декларации.

При этом, сравнивая цену в документах, налоговики могут пользоваться кадастровой стоимостью жилья, ведь, согласно действующему в 2020 году законодательству, определённый режим расчёта рыночной стоимости не предусмотрен налоговыми законодательными актами.

Бланк налоговой декларации 3-НДФЛ

В том случае, если одаряемого не устраивает заявленная налоговиками кадастровая стоимость квартиры – он может заявить другую сумму, аргументировав свою позицию при помощи дополнительной независимой экспертизы или соответствующими документами.

Пример из практики:

Зять получает от своей свекрови в дар однокомнатную квартиру. Однако, так как, согласно законодательству Российской Федерации, стороны сделки не входят в категорию близких родственников, невестка зятю ничего не остаётся как выплатить 13% налог от стоимости данной недвижимости.

При этом, кадастровая стоимость по информации Росреестра составила сумму 700 000 российских рублей. Таким образом, зять должен будет составить декларацию, вписав в неё фактическую стоимость квартиры (700 000 руб.), а также налог, составивший сумму в 91 000 российских рублей.