Эксперт — Михаил Садовой, юрисконсульт юридического отдела Credit.Club. Поговорил, записал и отредактировал — Сергей Чекулаев.

Могут ли взять кредит по чужому паспорту?

Да, мошенники могут это сделать. При этом им не понадобятся СНИЛС, справки о доходах и другие документы.

Существует несколько незаконных схем, с помощью которых преступники осуществляют получение кредита или оформление займа по чужому паспорту и забирают себе деньги.

Но есть и хорошая новость: кредитный договор не имеет юридической силы, если он был подписан мошенниками без заверенного согласия владельца паспорта. Это значит, что такой договор можно расторгнуть.

Для заключения кредитного договора обязательно нужно получить согласие заемщика. Он может выразить его лично или передать полномочие по доверенности

А по копии паспорта тоже могут?

Да, могут. В некоторых случаях им не нужен оригинал паспорта — хватит копии или фотографий в телефоне.

Кредит по чужому паспорту можно взять:

- с использованием ксерокопии паспорта;

- если мошенник украл телефон, в котором сохранилась фотография паспорта;

- в некоторых случаях кредит на чужое имя можно оформить даже без копии документа, зная только паспортные данные человека.

Следует понимать, что копия паспорта — не документ, поэтому не имеет юридической силы. Это значит, что совершить легальную сделку по ней нельзя. Если такая сделка всё же произошла, вероятнее всего, в схеме задействованы недобросовестные сотрудники кредитной организации.

Добросовестные компании не оформят кредит по копии паспорта. Они находятся под контролем Центробанка и регулярно проходят проверки. Если регулятор находит подобные сделки, кредитор может потерять лицензию

Как мошенники берут кредит по чужому паспорту?

Мошенники получают чужие паспортные данные. Например, воруют или находят паспорт на улице. Как только они получили информацию о человеке, они могут использовать разные способы:

- вклеить в украденный документ чужую фотографию;

- подделать паспорт, используя чьи-то данные;

- найти человека, который похож на владельца украденного паспорта, и вместе с ним взять кредит;

- оформить онлайн-кредит без посещения офиса кредитора с помощью фотографии паспорта.

Почему кредитные организации не замечают обмана?

В кредитных организациях работают обычные люди. Они могут пропустить подделку или не заметить повреждения в паспорте из-за банальной усталости.

Намного реже встречаются случаи, когда сотрудники кредитной организации находятся в сговоре с мошенниками. Тогда у преступников меньше работы — им достаточно заполучить копию паспорта и договориться с менеджерами.

Как узнать, что на меня незаконно оформлен кредит?

Есть три стандартных сценария, когда жертвы мошенников узнают о чужом кредите:

- Человеку звонят из банка, микрофинансовой организации или коллекторского агентства с требованиями вернуть долг.

- Человек получил повестку в суд после того, как кредитор подал иск о возврате задолженности.

- К человеку пришли в гости приставы, его счета арестовали или удерживают ползарплаты в счёт уплаты долга.

Как проверить, что на мне нет чужих кредитов?

Если вы потеряли паспорт, смартфон с фотографиями документов или просто переживаете за свою персональную информацию, проверка кредитной истории — лучший вариант убедиться, что всё в порядке.

Как защититься от чужих кредитов, если потерял паспорт?

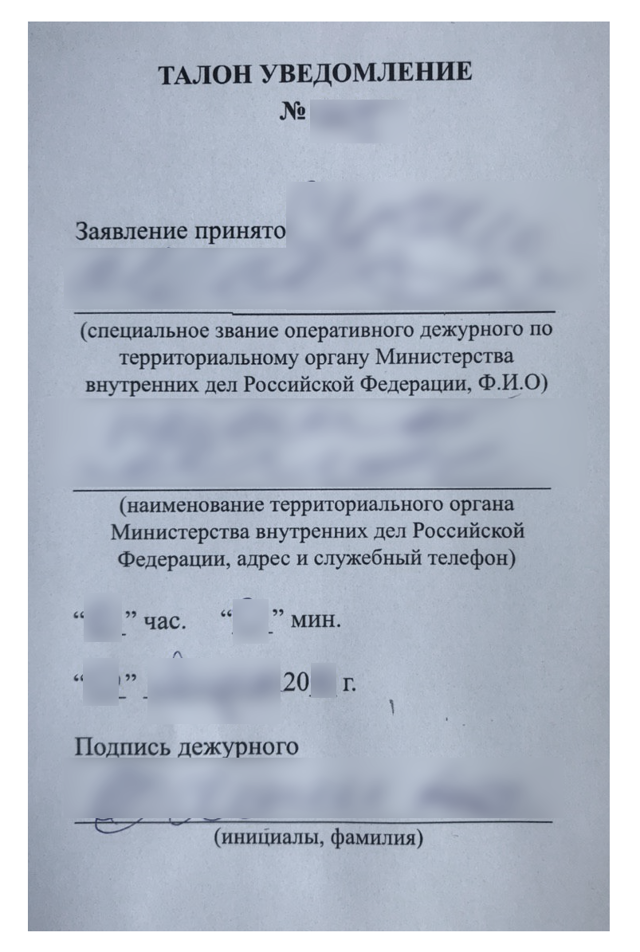

При потере или краже паспорта первым делом необходимо обратиться в полицию. Сотрудники выдадут вам талон-уведомление — специальный документ, подтверждающий утрату паспорта.

Пример талона-уведомления, который выдают при потере паспорта

Если мошенники оформят кредит по вашему потерянному паспорту, талон-уведомление понадобится, чтобы защитить права. Он поможет доказать, что кредит взяли не вы, потому что паспорта у вас не было и оформить заём вы не могли.

Что делать, если на меня всё-таки оформили кредит?

Шаг 1. Напишите заявление в полицию. Его можно составить в свободной форме. Важно подробно рассказать обо всех известных вам обстоятельствах:

- в каких организациях оформлены кредиты и на какие суммы;

- как вы узнали о чужом кредите;

- если вам известно, опишите, как мошенники могли оформить кредит. Например, по вашему потерянному паспорту или украденному телефону.

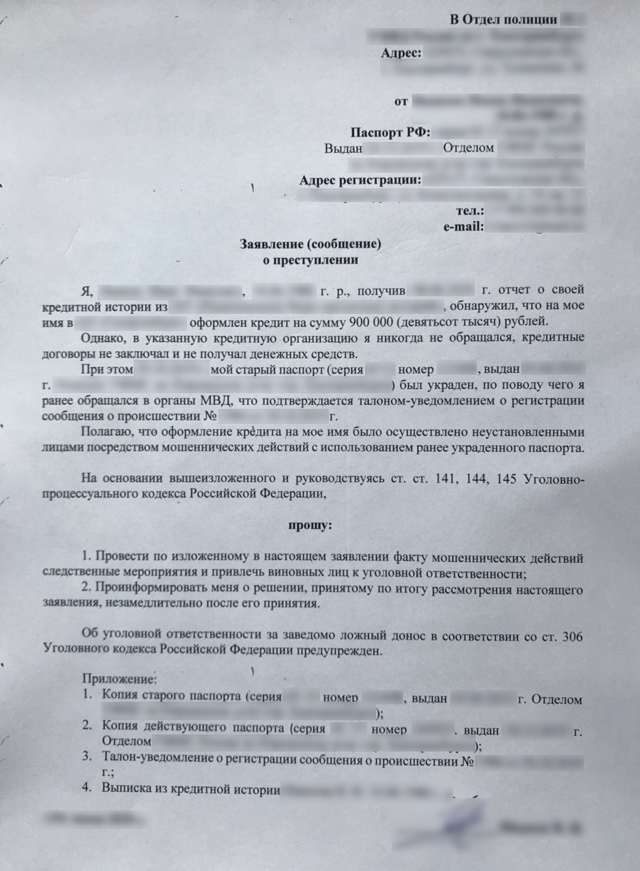

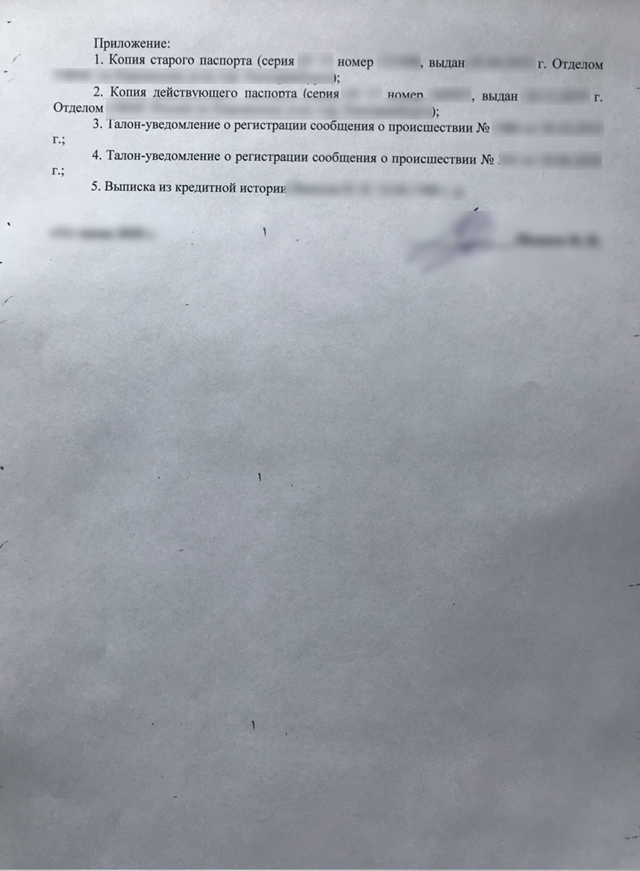

Образец заявления в полицию, составленного юристом. Ссылка на документ

Образец заявления в полицию, составленного юристом. Ссылка на документ

Образец заявления в полицию, составленного юристом. Ссылка на документ Отнесите заявление в ближайший отдел полиции. Сотрудники будут обязаны его принять. Обращение в полицию поможет доказать, что кредит оформляли не вы.

Следует понимать, что полиция не спишет ваш долг. Поэтому следующий шаг — обратиться к кредитору.

Шаг 2. Обратитесь в кредитную организацию. Напишите заявление в банк или другую организацию, в которой на вас оформили кредит. Как и заявление в полицию, оно тоже пишется в свободной форме. Заявление можно отнести в офис или отправить кредитору почтой.

Опишите в заявлении, когда и как вы узнали о незаконном кредите. Приложите документы, которые подтвердят, что кредит оформили не вы. Это может быть копия настоящего паспорта, если мошенники использовали поддельный. Или тот самый талон-уведомление из полиции, который докажет, что кредит был оформлен по украденному паспорту.

На основании вашего заявления банк может добровольно отказаться от взыскания задолженности и скорректировать вашу кредитную историю. Но так происходит не всегда.

Предположим, кредитор получил и прочитал заявление. Но он не знает, кто на самом деле хочет его обмануть: мошенники, которые незаконно оформили кредит, или вы, утверждая, что кредит был выдан по чужим документам. Поэтому банк может считать вас законным заёмщиком, пока вы не докажете в суде, что не брали кредит.

Шаг 3. Подайте заявление в суд. У вас есть несколько вариантов, с помощью которых вы сможете доказать, что кредитный договор заключили не вы. Они зависят от ситуации:

1. Вы потеряли паспорт. Через пару месяцев решили на всякий случай проверить свою кредитную историю и увидели там два банковских кредита, которые на самом деле не брали.

Не стоит ждать, когда банк начнёт активные действия по взысканию долга. Следует самостоятельно обратиться в суд с требованием о признании кредитного договора недействительным.

Если вы не подписывали договор, суд должен встать на вашу сторону.

2. Вам пришла повестка в суд. Банк в суде требует выплатить задолженность по кредиту, который был оформлен мошенниками.

В этом случае нужно активно включаться в судебный процесс. Следует заявить возражения на требования банка и подать встречный иск о признании кредитного договора недействительным. Если не пропускать судебные процессы, у вас получится отбиться от требований банка и отменить действие кредитного договора.

3. Самая неприятная ситуация, если вы узнали о решении суда о взыскании долга по кредитному договору. В таком случае взысканием будут заниматься судебные приставы, а с ваших счетов могут списать деньги.

Сначала нужно обратиться в суд с иском о признании кредитного договора недействительным. Если иск удовлетворят — можно будет отменить решение суда о взыскании задолженности по кредитному договору. Тогда можно будет вернуть деньги, которые забрали у вас судебные приставы.

Следует понимать, что судебные споры могут затянуться на несколько месяцев. Скорее всего, вам понадобится помощь квалифицированного юриста.

Также, чтобы выиграть дело в суде, вам потребуется графологическая экспертиза. Она поможет доказать, что документы подписал мошенник. Экспертиза — отдельная услуга, которую предоставляют специализированные компании.

Выбор специализированной компании непростой: для начала необходимо согласовать возможность проведения экспертизы с центром, затем заявить соответствующее ходатайство суду, чтобы суд его удовлетворил и поручил провести экспертизу конкретной организации.

Шаг 4. Исправьте кредитную историю. Представим, что судебные споры прошли. У вас получилось списать долг, а кредитный договор больше не действует.

Теперь вам следует удалить информацию о чужом кредите из своей кредитной истории. Наличие в ней просрочек по вине мошенников испортит ваш кредитный рейтинг и может быть проблемой, если вы захотите взять кредит.

- Мошенники могут оформить кредит по чужому паспорту. Вы можете быть в зоне риска, даже если потеряли телефон, на котором сохранена фотография паспорта.

- Мошенникам для получения денег может хватить и ксерокопии.

- Если для заключения договора или выполнения каких-либо услуг у вас просят паспорт, проверяйте репутацию этой компании. Например, можно поискать отзывы или изучить документы организации.

- Если вы потеряли паспорт или его украли, следует как можно быстрее обратиться в полицию. Так данные о паспорте попадут в специальную базу МВД. Благодаря этому сервису добросовестный кредитор сможет узнать о недействительности паспорта, если мошенники попробуют им воспользоваться.

- Если мошенники оформили кредит на ваше имя, суд поможет защитить ваши права, списать долг и исправить кредитную историю.

Брали когда-нибудь кредит под залог недвижимости?

Если не хотите оставлять комментарий, можете задать анонимный вопрос юристам инвестиционной платформы Credit. Club

Если вы столкнулись с кредитной проблемой и вам нужна юридическая помощь, вы можете задать анонимный вопрос кредитным юристам инвестиционной платформы Credit.Club. Они постараются вам помочь. Ответ придёт на почту.

Читайте другие статьи о кредитах

Будем отправлять статьи, которые помогут вам сэкономить на кредитах, раскусить мошенников и избежать проблем.

Подписываясь, вы соглашаетесь с политикой конфиденциальности

Посмотрите наши соцсети

Второй документ для кредита

Второй документ для кредита необходимый при оформлении и подписания соглашения о займе отличается для каждого отдельного случая и зависит от того, какая программа была выбрана заемщиком.

Банки часто выставляют абсолютно разные требования по документам, которые клиенты должны иметь при себе. Стандартный набор включает в себя:

- паспорт;

- справка, подтверждающая платежеспособность;

- ксерокопия трудовой книги (обязательно заверенная);

- любой документ, который подтверждает личность.

При покупке авто

Решили приобрести автомобиль в кредит? Требуемый пакет документации для экспресс-кредитования и, скажем, лизинга или автокредитования под залог, отличается.

Кроме того, присутствие определенных справок может даже снизить выплачиваемые процентные ставки и в целом повлиять на ссуду.

Минимальный вариант:

- паспорт;

- анкета, которую клиент заполняет в дилерских организациях;

- второй документ для кредита (права, военный билет, заграничный паспорт).

Схема может быть расширена и дополнена копией трудового договора или трудовой книги, подтверждением доходов с помощью справки государственного образца или по банковской форме, документы о дополнительных доходах, свидетельства брака и рождения детей, а также подтверждение владения имуществом, которое закладывается.

При ипотеке

Если хотите воспользоваться предлагаемыми займами на покупку собственного жилья, тогда помимо основного портфеля, понадобятся также «второстепенные» документы, а именно:

- для подтверждения финансового благополучия (банковские выписки по имеющимся счетам, бумаги в которых указан факт вашего владения теми или иными дорогостоящими вещами, объектами недвижимости и пр.);

- после того, как выбран вариант будущего жилья (выписка, которая подтвердит отсутствие запретов и арестов на данной площади, отчет о стоимости квадратуры, характеристика и схема приобретаемого помещения).

В редких случаях банк также может запросить паспорт продавца и соглашение супруга продающей стороны с нотариальным заверением.

Для конкретной цели

Каждое кредитное соглашение заключается для определенной цели и банк вправе попросить от вас конкретики и потребовать наличие документа, служащего подтверждением, что выданные средства будут действительно потрачены по назначению.

Если деньги нужны на учебу ребенку, тогда гарантом может стать договор с вузом, если на ремонт жилища, то контракт со строительной компанией и рассчитанная смета на выполнение.

Для отдельных категорий населения

Так как каждая ссуда требует сугубо индивидуального подхода, то запрашиваемые документы для одного человека, могут быть абсолютно ненужными для другого.

К примеру, для оформления займа пенсионерами, второй документ для кредита будет пенсионное удостоверение, для учащихся в вузах – это контракт или договор заключенный с учебным заведением.

Отдельные условия

Многие заемщики не разбираются в тонкостях, какой второй документ нужен для кредита. Впоследствии это может привести к недопонимаю с кредитной организацией и получению отказа на просьбу о предоставлении средств.

Итак, дополнительная «корочка» предполагает не только подтверждение личности, но также и выступать гарантом платежеспособности клиента. Банк любит, когда ему предоставляют гарантии и он может удостовериться, что занимаемые деньги действительно будут возвращены в назначенный срок.

Что это может быть?

Загранпаспорт с открытыми визами и присутствующими штампами, равно как и водительское удостоверение служат достаточно вескими причинами, так как подразумевают наличие автомобиля и возможности совершать поездки за пределами страны.

Какая выгода?

Конечно, заключить кредитный договор намного удобнее и проще, если предоставить в финансовую организацию документы из минимального списка. Займ предусматривающий наличие более широкого перечня бумаг и справок, обойдется дороже за счет повышенных показателей ставок и комиссий.

Но все равно, высокий спрос на данный тип кредитования присутствует благодаря людям, которые получают «черную» зарплату.

Почему банк идет на это

Организации-заниматели готовы помогать клиентам с нелегальным доходом, потому что это выгодно в первую очередь самому банку. А риск невозврата средств компенсируют увеличенные проценты и сокращенный период возможного погашения.

А если не в банк?

Помимо основных кредиторов, рынок России также богат микрофинансовыми организациями, которые помогают решать кредитные вопросы и выдают займы до одного миллиона рублей.

Подобное оформление не предусматривает второй документ для кредита, все, что потребуется от заемщика – это паспорт и доступ в интернет и несколько минут свободного времени на заполнение заявки.

Зачем нужны документы

Каждый документ из минимального или полного перечня необходим кредитной организации для того, чтобы обезопасить себя и выдаваемые средства. Так, паспорт служит для персонификации (уточнение личности), проверяет, насколько достоверны все данные, предоставляемые заемщиком.

Нет ли мошенников с поддельными документами в числе клиентов. С помощью справки о доходах, банк сможет понять, насколько благонадежен в финансовом плане заемщик (какая у него зарплата).

Также банк рассчитает оптимальный размер ежемесячных платежей. Трудовая книжка или договор найма станет подтверждением в том, что человек действительно работает и готов выплачивать образовавшийся долг перед финансовым институтом.

Отдельный банк — свои правила!

Выбирая тип кредита, необходимо ознакомиться со всеми предложениями, которые предоставляют различные банки, и, остановившись на оптимальном варианте, перейти на сайт выбранного кредитора для уточнения запрашиваемого перечня документов.

Чаще всего, нужная информация предоставлена в виде таблицы. При отсутствии требуемых данных, можно также обратиться за помощью к консультантам, которые расскажут все нюансы и объяснят для чего конкретно те или иные документы являются обязательными.

- Рекомендуем — ознакомится с кредитными предложениями в разделе онлайн-заявка→

- На сегодняшний день, получение кредита каждое финансовое предприятие старается упростить и сделать более комфортным, дабы не терять потенциальных клиентов.

- Поэтому, если вы не желаете или не имеете возможности предоставить определенные документы, то вам помогут найти выход из положения или предложат возможные варианты.

Чем грозит предоставление поддельных документов при получении кредита?

Просрочки, непогашенные кредиты и постоянные отказы банков вынуждают заемщиков идти на крайние меры — подделку документов. Сегодня это стало настоящим бизнесом. И спрос есть. На самом деле вы пришли на эту страницу и думаете о подделке документов, потому что нужны деньги и есть проблема их получить.

Loading …

Черные кредитные брокеры предлагают любые справки с высокой зарплатой и подтверждением по телефону, если заемщик готов заплатить. Это весьма опасный способ получения кредита, который подойдет далеко не каждому.

Обычно все это заканчивается бесполезной тратой денег на справки, которые банк сразу же определяет как поддельные и заносит вас в черный список. Далее получить кредит уже невозможно ни в каком банке.

Как закрыть все долги и жить спокойно

Сейчас думать о подделке документов нет смысла — вот почему

- Это уголовно наказуемое преступление. Сидеть без денег, но на свободе намного лучше, чем сидеть в тюрьме и иметь в биографии уголовное дело. С уголовкой о кредите можно навсегда забыть.

- Сейчас век компьютерных технологий. Любая подделка может быть без труда изобличена. Вы просто потеряете время и деньги на покупку бесполезных справок о доходах.

В ТОП самых часто подделываемых документов попали:

- Справка о зарплате 2-НДФЛ, по форме банка и т.д. Сейчас справки 2-НДФЛ для банков нет. Есть просто справка о доходах.

- Копия трудовой книжки с заверкой работодателя

Эти 2 документа чаще всего подделывают потенциальные заемщики кредитной организации. Причины подлога абсолютно разные. Например, справку о доходах чаще подделывают люди, не имеющие трудоустройства либо работающие неофициально.

Реальность такова, что в последнее время банки ужесточили требования к потенциальным заемщикам, а также списку обязательных документов. Осталось не так много банков, которые предлагают хороший кредит по одному паспорту. Всем нужна хотя бы справка о доходах. Это позволяет банку узнать платежеспособность заемщика, рассчитать для него кредитный лимит, удостовериться в трудоустройстве и т.д.

Такая справка о доходах часто подделывается заемщиками, которые имеют небольшой доход, которого недостаточно по банковским меркам для получения крупной суммы под низкий процент. Кредиты без подтверждения дохода предоставляются под очень высокий процент до 30-40% годовых. Со справкой о доходах можно получить займ по ставке от 10% в год.

Трудовая книжка — самый подделываемый документ при обращении в банк за кредитом. Здесь подделка может быть 2-х видов:

- Когда заемщик приносит действующую трудовую книжку, в ней ставят ложную отметку о трудоустройстве с подписями и печатями, а потом делают ее заверенную копию.

- Когда заемщику выдают полностью поддельную трудовую книжку с «липовыми» данными.

Подделка документов, а именно трудовой книжки нужна в случае, если у заемщика вообще нет никакой работы либо он устроен без официальных документов. С помощью такой справки он докажет банку, что имеет постоянную работу, а вместе с ней — платежеспособность, стабильность и т.п. Это банк и хочет видеть в своем потенциальном заемщике.

Обман с документам может быть выявлен абсолютно разными способами. Например, служба безопасности может связаться с бывшими работодателями заемщика, в процессе обращения взыскания на имущество, в ходе базовой проверки СБ, в ходе судебных разбирательств по задолженности и т.д.

В таких ситуациях инициировать возбуждение уголовного дела в отношении заемщика может сам банк, новый кредитор (по договору цессии), либо правоохранительные органы по собственной инициативе.

Подделка документов нарушает законодательство РФ и преследуется по закону. Подделывая документы и представляя их в банк, потенциальный заемщик нарушает сразу несколько статей УК РФ.

Во-первых, ст. 327 УК РФ — Подделка документов. Добавление фиктивных записей в действующий документ тоже инкриминируется, как подделка. Максимальное наказание по этой статье — ограничение свободы или принудительные работы до 2-х лет, арест до 6-ти мес. Оно для тех, кто занимается подделкой документа.

Если вы не сами подделали справки, а используете фальсифицированные документы, то наказание будет другим. Это может быть штраф до 80 т.р., обязательные работы на срок до 480 часов, арест на 6 мес.

Во-вторых, это ст. 159.1 УК РФ. За представление ложных сведений заемщику грозит штраф до 120 т.р. или исправительные работы до 1-го года, обязательные работы на 360 ч. или арест до 4-х месяцев.

За аналогичное преступление, которое было совершено сразу несколькими людьми, состоящими в сговоре, полагается штраф в размере 300 т.р. или исправительные работы до 2-х лет.

За нарушение указанной статьи в крупном или особо крупном размере наказание будет более жестким.

Проверить подлинность трудовой книжки можно несколькими способами:

- Самый эффективный, но затратный по времени и ресурсам — официальный запрос в Гознак для сверки серии трудовой книжки. Эта проверка не выявит подлог в случае, если трудовая книжка настоящая, а запись о трудоустройстве в ней «липовая».

- Сопоставление возраста заемщика и представленных данных с датой его первого трудоустройства по трудовой книжке. Например, в поддельной трудовой книжке могут быть «ляпы» с несоответствием первого трудоустройства и окончания ВУЗа и т.п.

- Самый простой и действенный способ проверки подлинности трудовой книжки и указанной в ней информации — запрос в Пенсионный Фонд России. С помощью такого запроса служба безопасности банка сможет узнать, поступали ли отчисления на заемщика от работодателя в указанный промежуток времени, кто является отправителем платежей и т.д.

- Узнать подлинность представленной в трудовой книжке информации можно и другим способом — связаться с бывшими работодателями потенциального заемщика, указанными в документе, получить информацию о сроках трудоустройства от них и сравнить с теми, что указаны в трудовой книжке.

Для банка узнать подлинность справки о доходах очень просто. Делается запрос в Пенсионный Фонд России, из которого видны все суммы отчислений. Путем несложных математических подсчетов служба безопасности банка определит реальную «белую» зарплату заемщика. Далее ее сравнят с данными из справки о доходах. Так банк определит подлинность представленных данных и подлинность самой справки.

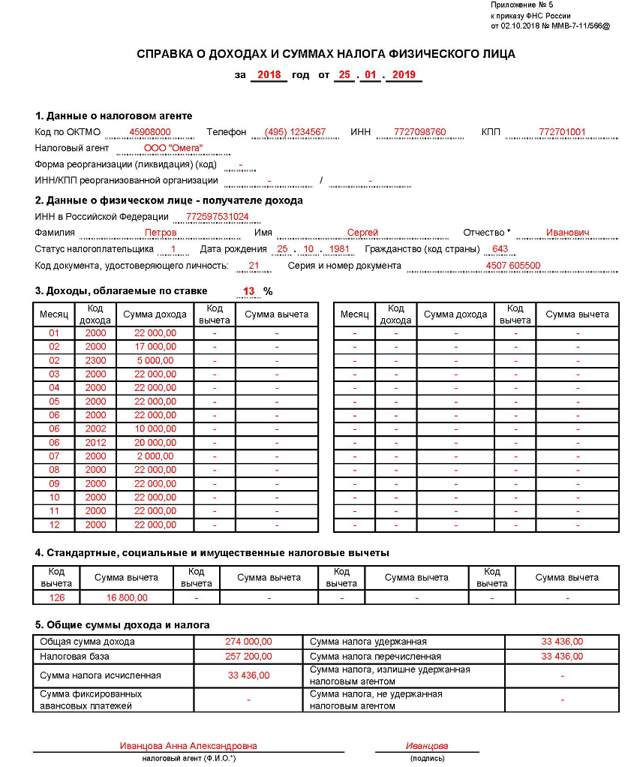

В современной справке до доходах начиная с 2019 года обязательно указывается ваш ИНН. По нему банк без труда определит, были ли отчисления в Пенсионный и как долго вы работаете на текущем месте. Вот как выглядит современная справка о доходах:

Если на этапе проверки анкеты служба безопасности выяснит, что заемщик предоставил ложные сведения и поддельные документы, он будет занесен в Черный список банка. Конечно, ему откажут в получении кредита.

Черный список банка означает, что клиент не сможет получить кредит в указанной кредитной организации. Многие банки обмениваются своими черными списками, чтобы не допустить выдачу займа мошенникам.

Кредит клиентам, находящимся в черном списке

Часто бывает такое, что заемщик не платит по кредиту, банк начинает связываться с работодателем, которого клиент указал в анкете и справках. В итоге банк быстро выясняет, что заемщик не работает в указанной организации, а предоставленные документы — подделка.

В таком случае кредитор поместит заемщика в Черный список и потребует от него полного возврата кредита и процентов в течение 30 дней с момента получения претензии. Если заемщик не вернет указанную сумму в срок, банк обратится в суд.

См. также: Требование о полном досрочном погашении кредита

Кредитор может инициировать возбуждение уголовного дела за мошенничество в сфере получения кредита.

В большинстве случаев подделка документов рано или поздно раскрывается. Чаще всего документы подделывают заемщики, которые не собираются платить по кредиту, у которых нет на это денег, потому что они не имеют доход и работу.

Когда пойдут первые просрочки, банк обязательно начнет звонить по всем указанным контактам, попытается связаться с работодателем. Так или иначе, но СБ узнает о подлоге и сможет обратиться в прокуратуру для возбуждения уголовного дела.

Полученный по поддельным документам кредит может обернуться для заемщика не только черным списком (из которого нет выхода), но и лишением свободы.

Поэтому нужно трижды подумать, перед тем, как рассматривать поддельные копии. Последствия могут быть самые печальные.

Паспорт не документ

Кот Матроскин всегда готов предъявить банку сразу три документа — усы, лапы и хвост коллаж Banki.ru

Как стало известно порталу Банки.ру, банк «Открытие» обязал некоторых своих клиентов предъявлять второй документ для удостоверения личности при желании закрыть вклад. В кредитной организации объясняют это необходимостью борьбы с противоправными и мошенническими действиями. Банкиры и юристы расходятся во мнении о законности такого требования.

Несколько клиентов банка «Открытие» обратились в Банки.ру с жалобами на то, что кредитная организация отказалась выдавать им депозиты по паспорту, без предъявления второго документа, удостоверяющего личность.

Так, одна клиентка пришла в офис банка по окончании действия вклада без предварительного заказа средств, но менеджер «Открытия» заявил ей, что вклад выдать не имеет права, поскольку идентификация не может быть проведена без второго документа. После небольшой ссоры с сотрудниками банка оказалось, что из 500 тыс.

рублей (именно столько составляла полная сумма вклада) одну пятую все же можно выдать только по паспорту.

На вопросы клиентов, с чем связано новшество относительно предъявления второго документа при изъятии денег со счета вклада, сотрудники отделений в Москве отвечают: этого требует от них внутренняя инструкция банка. Показывать клиенту саму инструкцию они при этом отказываются.

В пресс-службе банка «Открытие» заявили, что в ряде случаев сотрудниками банка с целью противодействия совершению противоправных и мошеннических действий третьих лиц принимаются дополнительные меры, направленные на подтверждение личности клиента и законности совершения операции.

В частности, сотрудники банка могли попросить показать второй документ, удостоверяющий личность, в связи с возникновением сомнений в подлинности предъявленного документа или наличием нескольких факторов, характерных для совершения противоправных действий третьих лиц (в том числе в случаях обращения в офис без предварительного заказа), а также отсутствием иных способов идентификации. Такие случаи, уверяют в банке, являются единичными. В качестве второго идентифицирующего документа принимаются водительское удостоверение, загранпаспорт, пенсионное удостоверение, военный билет.

«Подтверждение личности клиента с помощью звонка на мобильный телефон иногда также применяется банком, но в некоторых случаях не может быть использовано для идентификации клиента (например, при изменении у клиента номера мобильного телефона, о котором он не уведомлял банк, или при отсутствии данных о номере мобильного телефона в базе)», — рассказали в кредитной организации.

Как пояснили в банке «Открытие», цель введения дополнительного контроля и верификации для клиентов – обеспечение более высокого уровня надежности и эффективного противодействия мошенникам. Именно поэтому они отражены во внутренних документах банка, а подробности этих мер не раскрываются другим сторонам.

- В статье 837 Гражданского кодекса РФ говорится о том, что договор банковского вклада заключается на условиях его выдачи по первому требованию (вклад до востребования) либо на условиях возврата вклада по истечении определенного договором срока (срочный вклад).

- Пункт 2 вышеуказанной статьи гласит: «По договору банковского вклада любого вида банк обязан выдать сумму вклада или ее часть по первому требованию вкладчика, за исключением вкладов, внесенных юридическими лицами на иных условиях возврата, предусмотренных договором».

- Как заявили в пресс-службе банка «Открытие», кредитная организация работает в строгом соответствии с действующим законодательством РФ, стремясь при этом максимально удовлетворять потребности всех клиентов.

«Действительно, банк обязан выдать сумму вклада или ее часть по первому требованию вкладчика. Вместе с тем законодательство Российской Федерации не содержит разъяснений понятия «первое требование».

При этом выдача вклада – комплексная процедура банка, требующая трудозатрат и включающая в себя мероприятия по идентификации клиента в соответствии с требованиями федерального закона 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма», а в случае получения крупных сумм наличных денежных средств – мероприятий по обеспечению наличия соответствующих сумм денежных средств в отделении банка, — пояснили в пресс-службе «Открытия». — Поэтому банк и рекомендует своим клиентам, желающим снять денежные средства со счета вклада, заранее уведомлять об этом. Соответствующая информация содержится в «Правилах размещения срочных банковских вкладов», являющихся составной частью договора с клиентом. При соблюдении указанных рекомендаций клиент гарантированно получает заказанную сумму в день обращения в банк».

Из ответа банка следует, что второй документ, предъявляемый при закрытии вклада, снижает трудозатраты кредитной организации на идентификацию клиента, который приходит в банк со своим паспортом и в момент, когда уже намерен получить обратно свои средства, сталкивается с необходимостью еще как-то доказать, что он – это именно он.

При этом надо понимать, что не все наши граждане носят с собой ежедневно даже паспорт, так как не каждого человека на улице останавливает полиция и просит подтвердить личность.

Тем более у россиян нет устоявшейся привычки постоянно носить с собой свидетельство Пенсионного фонда, загранпаспорт или персональный индивидуальный налоговый номер. Кроме того, далеко не каждый гражданин в России водит машину.

Поэтому и права на управление автотранспортом есть далеко не у всех.

«На мой взгляд, банк ловко воспользовался народной пословицей «Закон, что дышло, куда повернешь — туда и вышло». Законодательство Российской Федерации действительно не содержит разъяснений понятия «первое требование», — говорит управляющий партнер группы юридических и аудиторских компаний «СБП» Кира Гин-Барисявичене.

По ее мнению, именно поэтому банк установил, что у него «первое требование» продиктовано соблюдением закона «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» — это мероприятия по идентификации клиента, а в том случае, когда клиент хочет получить крупную сумму наличными, он еще должен заказать ее заранее, чтобы эти средства в отделении банка были. Тем более банк подстраховался и описал этот порядок получения крупных сумм в «Правилах размещения срочных банковских вкладов», отмечает юрист.

«Что касается предварительного заказа денег, это требование еще можно считать законным и разумным. Но требовать с вкладчика банка второй документ — с юридической точки зрения незаконно», — убеждена Гин-Барисявичене.

Она поясняет свой вывод тем, что в соответствии с положением о паспорте гражданина РФ именно паспорт является основным документом, удостоверяющим личность гражданина Российской Федерации.

Поэтому предъявления паспорта абсолютно достаточно для идентификации клиента. Безусловно, у банка могут быть сомнения в достоверности паспорта. Но такие случае единичны.

Стоит помнить, что риски есть в любом бизнесе, уберечься от них на 100% не получится, считает юрист.

Некоторые опрошенные Банки.ру эксперты предполагают, что предъявление второго документа как обязательное условия получения суммы вклада является попыткой «Открытия» удержать таким нетривиальным способом вкладчиков у себя «на балансе» — дать им время подумать насчет ухода из банка, показать, насколько банк серьезно относится к безопасности их средств.

По словам одного банкира, пожелавшего остаться неизвестным, такое поведение «Открытия» могло быть в том числе спровоцировано оттоком депозитов в октябре из банков группы «Открытие» («ФК Открытие» и Ханты-Мансийский Банк «Открытие») 220 млрд средств юрлиц. Основной отток (190 млрд рублей) произошел в головном банке группы — «ФК Открытие».

Портфель средств физлиц, впрочем, пока у Ханты-Мансийского Банка «Открытие» растет, хотя и несильно – в сентябре банк потерял 650 млн рублей вкладов, а в октябре прибавил почти полмиллиарда рублей.

«Если банк действительно использует этот способ в попытке удержать своих клиентов, ничего противозаконного в этом нет. Хоть это странно и вряд ли принесет желаемый эффект, — говорит другой банкир. – Ведь никто не отменял принцип «хочешь удержать – отпусти».

Председатель правления Росгосстрах Банка Александр Фалев обращает внимание, что в 115-ФЗ содержатся сведения о документе, удостоверяющем личность, но о количестве этих документов, необходимых для тех или иных процедур, конкретных сведений нет. То есть фактически банк, запрашивая два документа для выдачи вклада, не нарушает законодательство. Тем более, если кредитную организацию что-то смущает в предоставленных документах, банк всегда может затребовать иные документы.

«Другой вопрос, если эта мера применяется банком поголовно ко всем клиентам. Тогда это действительно заставляет задуматься о том, что банком установлены некие внутренние заградительные процедуры для единовременного оттока вкладов, — размышляет Фалев. — Если говорить в целом о ситуации на рынке, случай, конечно, единичный.

Если человек решил забрать свои деньги, данная мера может вызвать у него только негатив, и в дальнейшем вкладчик не захочет воспользоваться услугами банка. Более того, кредитные организации сейчас, наоборот, стараются облегчить и упростить для клиентов процедуру оказания услуги снятия вклада.

Так что это более чем странный способ удержания клиентов».

Старший вице-президент инвестиционной компании «ТН-Капитал» Борис Абелев соглашается с мнением, что идентификация банками клиентов регулируется 115-ФЗ, в котором нет четкого определения того, по каким именно документам она должна осуществляться.

Регламенты этих процедур устанавливаются банками самостоятельно и прописываются во внутренних нормативно-правовых документах. Есть банки, в которых для идентификации клиента достаточно предъявить лишь паспорт. А есть и те, которые в силу увеличившегося количества мошеннических действий, прописывают предъявление двух документов.

Например, кроме паспорта это может быть водительское удостоверение, военный билет, пенсионное удостоверение.

«При этом, если говорить про депозиты физических лиц, стоит понимать, что все они являются «вкладами до востребования». И должны быть выданы клиенту по его первому требованию, но при условии его идентификации, которая, как я говорил выше, может быть осуществлена с помощью нескольких документов.

Сколько и какие именно документы должны быть предъявлены для закрытия вклада, также прописывается во внутренних нормативно-правовых документах банка, — рассказывает Абелев.

— Поэтому я не думаю, что уважающий себя банк стал бы использовать предъявление нескольких документов для идентификации клиента при закрытии вклада для того, чтобы «заставить» граждан подумать и не забирать деньги из банка или продлить вклад.

Скорее всего, банк преследует другие цели – обезопасить себя и своего клиента от мошеннических действий. В последнее время достаточно большое количество банков просят клиентов при закрытии вклада предъявлять, помимо паспорта, второй документ, удостоверяющий его личность».

Тем не менее юрист частной практики Никита Захаров указывает, что требование банка «Открытие» о предоставлении второго документа для получения депозита не может рассматриваться как законное, поскольку законодательство оговаривает обязанность банка лишь по установлению личности лица, обратившегося за оказанием тех или иных банковских услуг. Как правило, такие случаи являются единичными, и говорить о таком требовании как о некой системе не приходится.

«Поскольку паспорт — это документ, удостоверяющий личность, его предоставление является исчерпывающим для идентификации обратившегося в банк клиента. Дальнейшая проверка личности обратившегося клиента осуществляется банком самостоятельно и не должна обременять гражданина предоставлением дополнительных документов, — обращает внимание Захаров.

— Полагаю, что мера, введенная «Открытием», вряд ли остановит граждан, желающих забрать деньги, однако может создать у них негативное впечатление от работы банка. Это в будущем может повлечь отказ от обращения за банковскими услугами к этому банку.

Скорее всего, банк желает освободить себя от бремени и дополнительных средств проверки личности обратившегося гражданина».

Анна ДУБРОВСКАЯ, Елена ГОСТЕВА, Banki.ru

Права по правам: вместо паспорта разрешат использовать водительское удостоверение

Россиянам хотят разрешить использование водительских прав вместо паспорта для получения ряда банковских услуг, рассказали «Известиям» в ЦБ и подтвердили в пяти кредитных организациях. Предполагается, что по удостоверению можно будет обменять валюту и сделать перевод без открытия счета.

Для клиентов это будет удобным способом подтвердить личность. Однако подлинность документа на вождение проверить сложнее, чем паспорт, опасаются в банках.

Применять этот способ для идентификации для всех услуг вряд ли стоит: прогресс идет к единому ID, связанному с биометрическим профилем, считают эксперты.

Право руля

Минэкономразвития совместно с Росфинмониторингом и Центробанком разрабатывает законопроект, который позволяет использовать данные удостоверения, подтверждающего право управления транспортным средством, для проведения упрощенной идентификации физлица, рассказали «Известиям» в ЦБ. Проект реализуется в рамках национальной программы «Цифровая экономика». Регулятор поддерживает инициативу, подчеркнули там.

— Выбор именно водительского удостоверения обусловлен достаточно широким распространением этого вида документа у граждан РФ и возможностью его проверки с использованием информационных ресурсов федеральных органов исполнительной власти, — пояснили «Известиям» в Банке России.

В крупнейших российских кредитных организациях — Росбанке, Совкомбанке, банках «Абсолют» и «Ак Барс», а также в крымском РНКБ — знают об инициативе, подтвердили «Известиям» их представители.

Справка «Известий»

По «антиотмывочному» законодательству, банк должен идентифицировать личность новых клиентов. Для этого гражданину обязательно прийти в отделение с паспортом. Россияне могут получить услуги дистанционно без подтверждающего документа, только если сдали слепки лица и голоса в единую биометрическую систему.

В водительских правах содержатся идентификационные данные (фото, ФИО, серия и номер документа, подпись), необходимые для установления сведений о клиентах, подчеркнул директор департамента финансового мониторинга Абсолют Банка Александр Поляков. Он пояснил, что с помощью прав предлагается проводить упрощенную идентификацию, которая разрешена для ограниченного круга услуг. По словам Александра Полякова, к ним относятся:

- перевод денежных средств без открытия банковского счета;

- осуществление и получение почтового перевода денежных средств менее чем на 15 тыс. рублей;

- операции по покупке или продаже наличной иностранной валюты на сумму, не превышающую 100 тыс. рублей, либо эквивалентную этой сумму в другой валюте.

Перечень операций, доступных для прошедшего упрощенную идентификацию клиента, данной инициативой расширен не будет, знает зампред правления Совкомбанка Алексей Панферов. По его словам, применение водительских прав для упрощенной идентификации не несет дополнительных рисков.

В РНКБ отметили, что гражданам будет удобнее получать ряд услуг в определенных условиях, например во время замены паспорта или при его утрате.

Инициатива интересна для розничных банков: часто люди, приходя в отделение, забывают принести с собой паспорт, а водительское удостоверение у автомобилистов всегда при себе, поскольку их отсутствие за рулем чревато штрафом, подчеркнули в банке «Хоум Кредит».

Ношу с собой

Такой способ идентификации — это клиентоориентированный подход, основанный на практике ведущих стран, считает директор по финансовому мониторингу и комплаенсу Росбанка Александр Попов. Он отметил: для идентификации граждан по водительским правам кредитной организации придется дорабатывать системы и программное обеспечение, что, безусловно, сопряжено с финансовыми затратами.

— В целях снижения потенциальных рисков, возможно, потребуется создавать базу с водительскими удостоверениями, к которой финансовые организации будут обращаться для проверки подлинности, — предположил Александр Попов.

В практике банков водительское удостоверение уже используется при кредитовании для дополнительного подтверждения личности, отметили в Газпромбанке.

В финансовой организации добавили, что в перспективе права можно использовать для упрощенной идентификации при оформлении предоплаченных карт в отделении.

Газпромбанк совместно с партнером рассмотрит такую возможность, если законопроект будет принят, подчеркнул его представитель.

Права на вождение транспорта ранее уже использовались как документ, удостоверяющий личность при упрощенной идентификации — только если при этом у операции не было признаков отмывания денег или финансирования терроризма, напомнила начальник департамента финансового мониторинга банка «Зенит» Людмила Соколова. По ее словам, в положении регулятора от 15 октября 2015 года права на вождение транспорта уже не выступают документом, достаточным даже для упрощенной идентификации.

Ограничения были введены в 2014 году, поскольку действительность паспорта и некоторых других документов проще проверить, чем выявить подделку водительского удостоверения, пояснил старший партнер коллегии адвокатов Pen&Paper Валерий Зинченко. Он добавил, что загранпаспорт также выступает документом, удостоверяющим личность гражданина РФ, и может использоваться наравне с российским во всех случаях.

Некоторые банковские операции требуют дополнительной защиты, в том числе оформление ипотеки, выдача кредита. Их следует по-прежнему предоставлять по паспорту, считает доцент РЭУ им. Г.В. Плеханова Денис Домащенко. При этом необходимость обмена валют и переводов наличных денег по водительским правам давно назрела, уверен эксперт. Впрочем, будущее, по его словам, всё же за другим документом.

— Всё идет к тому, что достаточно будет иметь при себе универсальную идентификационную карточку. По ней будут оказываться любые государственные или банковские услуги. В итоге всю информацию о человеке оцифруют и будут получать ее, отсканировав радужную оболочку глаза. Это произойдет уже через 5–7 лет, — ожидает Денис Домащенко.

«Известия» направили запросы в Минэкономразвития и Росфинмониторинг.

Кредит по чужому паспорту: кому грозит кабала

Потеряешь паспорт, на тебя оформят кредит, и будешь оплачивать его всю жизнь. Не раз каждого из нас кто-нибудь так пугал. Это не совсем правда, но риски есть — но прячутся они в основном в интернете. При каких обстоятельствах чужой паспорт становится сокровищем для мошенников и как уберечься от нежданных займов, рассказывает «Газета.Ru».

Паспорт нужно хранить как зеницу ока — об этом мы уже знаем, получая в 14 лет самый первый документ. Такое внимание к основному документу гражданина РФ оправдано. Часто можно услышать, что потерянный паспорт мошенники могут применить самым зловещим образом — взять кредит, зарегистрировать фирму, оформить в собственность автомобиль или хуже — квартиру, купить сим-карту.

Особенно опасаются кредитов. Иногда о мошеннических действиях жертва может даже не знать — все открывается, только когда начинают звонить коллекторы, «выбивая» деньги, или не дают новый заем из-за плохой кредитной истории. Действительно ли мошенники, заполучив чей-то паспорт, могут с ним пойти в банк и оформить кредит?

В МВД «Газете.Ru» рассказали, что такой сценарий все-таки маловероятен, но риски есть.

«Если получение кредита происходит в офисе банка, то процедура предусматривает личное участие гражданина, который подписывает заявление, заявку и иные документы.

При этом личность гражданина удостоверяется, как правило, двумя представителями кредитной организации, сканируется паспорт, и заявитель фотографируется.

В таких случаях оформить кредит по чужому паспорту возможно только при наличии сговора с представителями кредитного учреждения», — объяснили в ведомстве.

Однако в случаях, когда кредит предоставляется через удаленный сервис, личность заявителя идентифицировать сложнее, отметили в МВД. Тогда есть риск оформления кредита путем представления чужого паспорта, сканов паспорта или паспортных данных.

«Другими словами, оформить кредит по чужому паспорту сложно, но возможно», — указали в ведомстве.

Мошенники, пойманные на таком преступлении, проходят по статье 159.1 УК РФ «Мошенничество в сфере кредитования» — это хищение денег за счет предоставления в банк заведомо ложных данных. Если кредит получает ИП или руководитель компании, указав в документах ложные сведение о финансовом состоянии организации — то это 176 УК РФ «Незаконное получение кредита».

Большие неприятности

В ЦБ же рассказали, что оформление кредита третьими лицами по чужому паспорту — случаи единичные.

«Тем не менее, следует помнить, что персональные данные гражданина, включая паспортные данные, фиксируются в самых разных местах, от гостиниц до онлайн-сервисов по приобретению билетов.

Полностью исключить предоставление своих персональных данных третьим лицам в современных условиях практически невозможно, однако рекомендуется минимизировать риски, не выкладывая документы в общий доступ в соцсетях, не пересылая их копии по электронной почте, не оставляя паспорт в залог и т.д.

», — предостерегли в Банке России.

Именно в интернете и кроются самые большие риски, подтверждают специалисты в сфере информационной безопасности. По словам старшего контент-аналитика «Лаборатории Касперского» Андрея Костина, главная опасность — онлайн-мошенничество.

«Например, вы якобы выиграли приз, но для его получения нужно подтвердить свое совершеннолетие (свою личность) и прислать мошенникам данные паспорта», — объяснил Костин.

Затащить в ловушку могут и псевдоработодатели. Есть недобросовестные сервисы по поиску работу, где вас попросят прислать скан паспорта. После этого ничего не происходит, мошенники получают данные, а ваша песенка спета. Паспорт просят и при регистрации в онлайн-казино, а также на некоторых сайтах знакомств.

«Таким сервисам не стоит доверять, ведь утечка данных может произойти в любой момент», — предупредил Костин.

Мошенники научились подсаживать жертву на крючок с помощью фишинга. Преступники создают копию какого-нибудь сервиса госуслуг и ждут, когда там появятся желанные чужие данные. Тогда вкупе преступникам могут достаться ИНН, паспорт, СНИЛС.

Другая большая опасность — черный рынок, на котором продают паспортные данные.

«И в один момент пострадавший узнает, что, например, является владельцем проблемной фирмы или обладателем крупного кредита.

Также данными могут воспользоваться недобросовестные агенты для перевода накопительной части пенсии в негосударственный пенсионный фонд.

Используя паспортные данные, мошенники могут также проводить различные махинации в интернете, изготовить поддельный паспорт и так далее», — рассказал Костин.

Очная ставка

Вместе с тем сами по себе паспортные данные, вопреки расхожему мнению, интересны преступникам в меньшей степени — слишком сложно монетизировать, сказал «Газете.Ru» директор Positive Technologies по методологии и стандартизации Дмитрий Кузнецов. Другое дело — копии страниц паспорта.

«При проверках со стороны регуляторов банк должен чем-то подтвердить операцию, именно для этого делается копия паспорта. Сотрудник банка формирует пакет документов, относящихся к этой операции, в который входит копия паспорта.

То есть сама копия, а не данные в ней, подтверждает, что клиент выполнил операцию лично и при этом предъявил паспорт», — объяснил он.

Действительно, если сотрудник — сообщник, то мошеннику со сканом чужого паспорта ничего не стоит провернуть преступление.

«Единственная трудность — это подпись клиента, но по оценкам криминалистов подписи 87% людей слишком просты, чтобы можно было определить подделку в документе, не содержащем другие рукописные надписи. Пострадавшему клиенту в этом случае сложно оспорить такую операцию», — рассказал Кузнецов.

Без сговора оформление кредита в отделении — крепкий орешек для мошенников.

Недобрым планам чаще всего мешает тщательная проверка заемщика. Надежные банки не выдают кредиты онлайн, даже если предварительная проверка и одобрение могут состояться дистанционно, очной встречи через курьера или в отделении не избежать.

«В любом случае, если человеку обещают солидный кредит онлайн с минимальными документами, необходимо насторожиться, поскольку велики риски наткнуться на мошенников», — указывает замруководителя лаборатории по компьютерной криминалистики Group-IB Сергей Никитин.

Как защититься

В «Лаборатории Касперского» предупредили: никогда не храните на компьютере сканы паспорта, водительских прав и любых других документов, удостоверяющих личность. Дело в том, что существует вирусное ПО, которое «охотится» именно за такими документами. Нельзя пересылать скан своего паспорта через мессенджеры и соцсети.

Не стоит хранить фото документов на телефоне, ведь его могут банально украсть.

В интернете лучше неустанно проявлять бдительность, чем потом стать невольным обладателем крупного кредита. Не стоит переходить по ссылкам в сообщениях от незнакомых людей и кликать по рекламным баннерам на сомнительных сайтах.

«Не вводите свои персональные данные никуда, кроме отдельных сервисов, в которых вы полностью уверены», — предупредил Костин.

Если же паспорт уже украден или потерян не в цифровом, а физическом виде, то нужно сразу же заявить об этом в правоохранительные органы.

«Как показывает практика, наличие справки из полиции об утрате удостоверения личности на дату оформления кредита принимается банками в качестве доказательства того, что данный гражданин кредита не брал», — рассказали в ЦБ.

В случае худшего расклада — обнаружения не вашей задолженности — необходимо запросить у банка заверенные копии документов, подтверждающих выдачу кредита, а также узнать все обстоятельства (дата, время, данные счета). С этими данными — в правоохранительные органы. Также необходимо подать заявление в банк, приложив к нему документы, полученные в полиции.