Льготы по налогам из-за коронавируса и карантина в 2020 году — это часть мер, принимаемых Правительством РФ с целью снижения негативных последствий для экономики после ввода ограничений в связи с пандемией.

Кто и на что может рассчитывать? Как посчитать и подтвердить снижение дохода? Есть ли разница между отсрочкой и рассрочкой налогов в связи с коронавирусом? Когда и куда обращаться за получением этих льгот? Узнаете из статьи.

Разбираемся с понятиями

Одна из наиболее существенных преференций, которые уже предоставлены российскому бизнесу — перенос сроков оплаты большинства налогов (утв. постановлением Правительства РФ от 02.04.2020 № 409).

Затем к теме присоединилась ФНС. В ответах на вопросы налогоплательщиков на сайте этого ведомства разъяснены аспекты применения новых льгот.

Чтобы понять, что именно имеют в виду законодатели и чиновники ФНС, сразу расшифруем некоторые моменты.

Важно! Индивидуальные отсрочки и рассрочки из-за коронавируса предоставляют по иным правилам, нежели стандартные послабления, предусмотренные ст. 61, 62, 64 НК РФ.

Так, новые отсрочки и рассрочки могут превышать размер чистых активов организации (в т. ч. при сезонном характере работ). На преференции могут претендовать даже те налогоплательщики, в отношении которых открыты производства по делам о налоговых нарушениях.

Обратите внимание, что можно получить отсрочку по недоимкам, которые уже были доначислены ФНС. Но получить отсрочку по пеням и штрафам с доначислений — нельзя!

Кто может просить отсрочку (рассрочку) по налоговым платежам

Обратиться за индивидуальными льготами по уплате налогов могут:

1. Компании и ИП, для которых одновременно выполняются два условия: а) они включены в Реестр субъектов малого и среднего предпринимательства (МСП) по состоянию на 01.03.2020; б) относятся к отраслям, наиболее пострадавшим из-за коронавируса (основной Перечень пострадавших отраслей/сфер утвержден постановлением Правительства РФ от 03.04.2020 № 434).

2. Стратегические, системообразующие и градообразующие предприятия, не вошедшие в Перечень пострадавших от коронавируса отраслей, но все же понесшие убытки (по таким организациям нужно отслеживать отдельные решения Правительства РФ).

Как доказать, что компания или ИП относятся к пострадавшим от ограничений из-за коронавируса? Пока есть только один вариант — код ОКВЭД основной деятельности, указанный в учредительных документах (напомнит его выписка ЕГРЮЛ или ЕГРИП).

В Перечне пострадавших отраслей каждый вид деятельности указан вместе с относящимся к нему ОКВЭД. Если ваш ОКВЭД, указанный основным в единых реестрах, совпал с ОКВЭД из Перечня — можно обращаться за льготами. Если нет — то нет. Несмотря на то, что по факту вы вели деятельность, отвечающую Перечню поддержки малого и среднего предпринимательства из-за кронавируса.

На заметку. На сайте ФНС запущен сервис, помогающий определить, имеет ли конкретный налогоплательщик право на налоговые преференции из-за коронавируса.

Условие по доходам для налоговой отсрочки

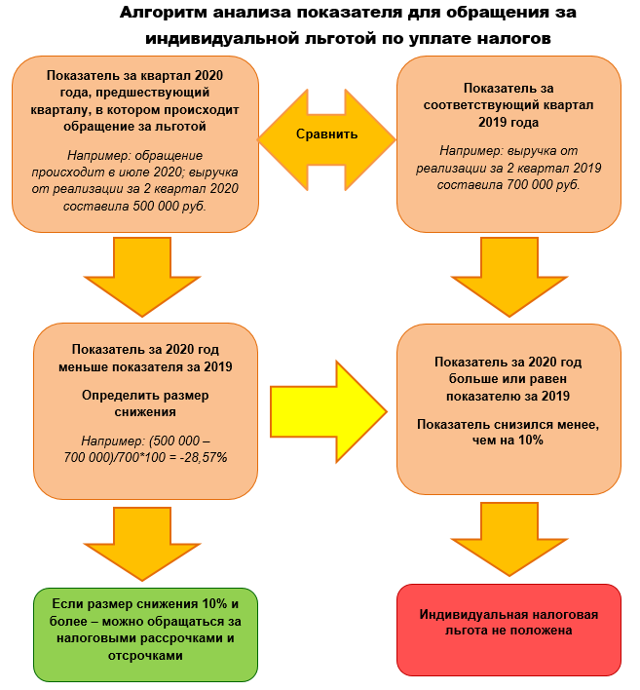

Помимо попадания в Перечень тех, кто имеет право на индивидуальные преференции, должно быть выполнено еще одно важное условие: у претендующего на льготу должен снизиться доход.

Снижение должно составить не менее 10% от таких возможных показателей:

- суммарный доход организации или ИП;

- выручка от реализации товаров (работ, услуг);

- выручка от реализации товаров (работ, услуг) по операциям, облагаемым НДС по ставке 0% (его можно рассматривать, только если объем таких продаж превышает 50% общего их объема).

Данные для подтверждения уменьшения показателей доходов следует брать из налогового учета.

Также предусмотрен альтернативный подход, позволяющий не подтверждать снижение отдельных показателей. Так, если в декларации по налогу на прибыль за квартал 2020 года (предшествующий кварталу, в котором обращаются за льготой) показан убыток, а в декларации за 2019 год убытка нет, то тоже можно обращаться за льготой.

Учитывая сдвиг сроков сдачи отчетности и сроков уплаты налогов за 2019 год, можно сделать вывод: обратиться за отсрочками и рассрочками по уплате налогов за 2020 год получится не сразу, а только после того, как будет сдана налоговая отчетность, позволяющая подтвердить право на льготы.

Возникает также вопрос по ИП на общей системе и по спецрежимникам.

Из той нормативной базы, что есть сейчас, получается, что они могут вообще не воспользоваться правом на индивидуальную льготу, поскольку для ее получения им сначала надо сдать декларацию за 2020 год. А к тому сроку действие временных преференций закончится.

ФНС подтверждает такое умозаключение: по мнению налоговиков, у ИП на ОСН и спецрежимников есть возможность пользоваться только общими налоговыми каникулами в связи с коронавирусом.

Для получения отсрочки (рассрочки) нужно не позднее 01.12.2020 подать заявление в свою ИФНС (по местонахождению или по месту жительства). К заявлению надо приложить обязательство о соблюдении условий, на которых будет принято решение об отсрочке (рассрочке).

Если налогоплательщик просит рассрочку, то понадобится еще график погашения налоговой задолженности.

Дополнительные документы (например, первичку вроде банковских выписок) предоставлять не нужно.

Заявление с приложениями можно направить в ИФНС в бумажном виде курьером или по почте. Есть и вариант с сервисом «Обратиться в ФНС России». В этом случае нужно приложить сканы заявления, обязательства и графика погашения задолженности (при необходимости).

Документы по обеспечению (об этом далее) можно сдать только на бумажном носителе. На рассмотрение заявки налоговикам отвели 30 рабочих дней с момента ее получения.

Сроки предоставления отсрочки ограничены периодом от 3 месяцев до 1 года. Итоговая длительность зависит от нескольких факторов.

Для определения периода рассрочки налоговых платежей тоже будет использована система критериев.

Если первую отсрочку дали на период меньше максимального — ее можно продлить.

Можно просить и отсрочку, и рассрочку. Порядок следующий: до окончания периода первой отсрочки нужно подать еще одно заявление — на рассрочку.

Важно! Если индивидуальная отсрочка (рассрочка) заявлена на период более 6 месяцев, необходимо предоставить обеспечение. Это может быть, например, залог недвижимости (кадастровая стоимость которой превышает сумму платежей, по которым одобрена указанная налоговая льгота). Также допустимо поручительство или банковская гарантия.

Для поддержки бизнеса в период мер по борьбе с коронавирусом введены дополнительные возможности по отсрочке и рассрочке налоговых платежей.

Эти преференции по уплате налогов могут быть как общими (установленными для всех категорий налогоплательщиков), так и индивидуальными (за которыми следует обратиться в ФНС и подтвердить ряд условий для получения).

Отчетность за 9 месяцев 2020 года: какие антикризисные меры следует учесть

Для организаций и ИП приближаются сроки сдачи налоговой отчетности за 9 месяцев 2020 года. Рассказываем, на что обратить внимание и какие антикризисные изменения законодательства необходимо учесть в период очередной отчетной кампании.

Для организаций и ИП приближаются сроки сдачи налоговой отчетности за 9 месяцев 2020 года. Рассказываем, на что обратить внимание и какие антикризисные изменения законодательства необходимо учесть в период очередной отчетной кампании.

Для организаций и ИП приближаются сроки сдачи налоговой отчетности за 9 месяцев 2020 года. Рассказываем, на что обратить внимание и какие антикризисные изменения законодательства необходимо учесть в период очередной отчетной кампании. Сроки сдачи отчетности за 9 месяцев и их перенос из-за коронавируса

Ранее сроки сдачи налоговой отчетности из-за коронавируса были перенесены для всех без исключения организаций и ИП в соответствии с постановлением Правительства РФ от 02.04.2020 № 409. Вместе с тем перенос сроков касался не всей отчетности за текущий 2020 год.

Сроки были перенесены по итоговой отчетности за 2019 год, а также по отчетности, представляемой за I квартал 2020 года.

Так, сдача налоговых деклараций за 2019 года с конца марта-апреля была перенесена на июнь-июль.

Декларации же и расчеты за I квартал 2020 года, которые по общим правилам должны были сдаваться в марте-мае, были перенесены по срокам сдачи на май-август текущего года.

Например, крайний срок сдачи декларации по ЕНВД за I квартал был перенесен с 20 апреля на 20 июля, а декларации по НДПИ за апрель — с 31 мая на 31 августа.

При этом перенос сроков сдачи отчетности на другие периоды 2020 года не распространяется. Отчетность, сроки которой были перенесены из-за коронавируса, к настоящему моменту уже должна быть представлена в ИФНС. Никаких других решений о новом переносе сроков правительство не принимало.

Крайние сроки сдачи отчетности за III квартал/9 месяцев переносятся только в тех случаях, когда выпадают на выходной (нерабочий) день. В этом случае срок переносится на первый рабочий день, следующий после выходных (п. 7 ст. 6.1 НК РФ). Если же срок отчетности приходится на будний день, то сдавать отчетность необходимо по общим правилам.

Освобождение от уплаты налогов за II квартал 2020 года

В соответствии с Федеральным законом от 08.06.2020 № 172-ФЗ организации и ИП из пострадавших от коронавируса отраслей экономики были освобождены от уплаты налогов за II квартал 2020 года.

Также они были освобождены и от уплаты страховых взносов, начисленных за апрель, май, июнь 2020 года. Освобождение не затронуло только НДС и НДФЛ.

Данные налоги за указанный период должны были уплачиваться на общих основаниях.

При этом на обязанность сдачи налоговой отчетности и порядок ее оформления освобождение от налогообложения никак не повлияло. Налоги, по которым бизнес получил освобождение, рассчитывались и отражались в декларациях, как и прежде, в полном объеме.

При получении налоговых деклараций за II квартал налоговики самостоятельно исключали суммы налогов из учетных систем ИФНС, а налогоплательщики получали сообщения о том, что сумма по декларации не подлежит уплате.

В отчетности за 9 месяцев 2020 года ничего не поменялось. Как и раньше, рассчитанные за указанный период налоги подлежат отражению в полном объеме. Разница состоит лишь в том, что рассчитанные за III квартал налоги придется уплатить – освобождение от их уплаты действующим законодательством не предусмотрено.

Кто сможет уплатить налоги позже из-за коронавируса

Правительство опубликовало меры поддержки экономики в связи с коронавирусом 6 апреля. В их числе — продление сроков уплаты налогов, отсрочки и рассрочки. Разобрались, чем отличаются эти меры и как ими воспользоваться.

Виды отсрочек и рассрочек

Продление сроков уплаты налогов и взносов — автоматические отсрочки. Это сроки, которые правительство перенесло на несколько месяцев для пострадавших субъектов МСП. За этими отсрочками не нужно ходить в налоговую, всё будет сделано автоматически.

Индивидуальные отсрочки и рассрочки — меры, которые не будут применены автоматически, для их получения нужно обращаться в налоговую. Причём это касается не только малого и среднего бизнеса, а всех, кто ведёт деятельность в пострадавших отраслях. Отсрочить можно налоги и взносы, срок уплаты которых наступил в 2020 году. Кроме акцизов и налога на добычу полезных ископаемых.

Продление сроков уплаты налогов и взносов

Для вашего бизнеса автоматически будут перенесы сроки уплаты налогов, если вы одновременно:

- Включены в перечень субъектов малого и среднего бизнеса по состоянию на 1 марта 2020 года.

- Ведёте деятельность в пострадавших отраслях при условии, если эта деятельность для вас основная. Принадлежность к отрасли будут определять по кодам ОКВЭД в ЕГРЮЛ или ЕГРИП по состоянию на 1 марта 2020 года.

Перенос сроков будет выполнен по следующим платежам:

- По налогу на прибыль, УСН и ЕСХН за 2019 год — на 6 месяцев.

- По НДФЛ предпринимателей на ОСНО за 2019 год — на 3 месяца.

- По налогам и авансовым платежам (кроме НДС, налога на профессиональный доход и платежей налоговых агентов): за март и I квартал 2020 года — на 6 месяцев; за апрель-июнь, II квартал и 1-е полугодие 2020 года — на 4 месяца.

- По налогу на патентной системе налогообложения, срок уплаты которого приходится на II квартал 2020 года — на 4 месяца.

- Авансы по транспортному, земельному и имущественному налогам: за I квартал 2020 года — на 30 октября 2020 года; за II квартал 2020 года — на 30 декабря 2020 года.

- Страховые взносы за сотрудников: за март-май 2020 года — на 6 месяцев; за июнь-июль 2020 года — на 4 месяца.

Кроме того, на 4 месяца позже можно уплатить дополнительные взносы ИП за 2019 год с доходов свыше 300 тысяч рублей.

Платить отсроченные налоги и взносы нужно будет не сразу, а равными частями в течение 12 месяцев.

Все новости о поддержке бизнеса в условиях пандемии от государства и Точки на одной странице.

Получение индивидуальных отсрочек и рассрочек

Представители пострадавших сфер могут уплатить налоги и взносы ещё позже, если обратятся в налоговую инспекцию за дополнительной отсрочкой или рассрочкой. Причём это касается не только малого и среднего бизнеса, а всех.

Отсрочить можно налоги, срок уплаты которых наступил в 2020 году, кроме акцизов, НДПИ, НДС и налога на добавленный доход от добычи углеводородного сырья. На такие же отсрочки по отдельным решениям правительства могут претендовать стратегические, системообразующие и градообразующие организации, которые не относятся к пострадавшим сферам.

Организации из отдельного перечня пострадавших отраслей могут кроме этого получить отсрочки по страховым взносам, НДС и налогу на добавленный доход от добычи углеводородного сырья.

Вы можете претендовать на дополнительную отсрочку или рассрочку, если:

- Доходы (или доходы от реализации товаров, работ и услуг) снизились более, чем на 10%. Снижение доходов и выручки определяют так: берут показатель за прошлый квартал и сравнивают его с показателем за тот же квартал прошлого года. Если вы подаёте заявление на отсрочку или рассрочку в ноябре 2020 года, нужно взять цифры за 3-й квартал 2020 года и сравнить их с цифрами за 3-й квартал 2019 года. Если данных за 2019 год нет, то сравнивают между собой два последних квартала.

- Доходы от реализации по операциям с нулевой ставкой НДС снизились более, чем на 10%. Этот показатель рассчитывают только для организаций, где таких операций больше 50% в общем объёме реализации.

- По итогам отчётных периодов 2020 года есть убыток по налогу на прибыль. При условии, что в 2019 году убытка не было. Убыток определяют по декларации предыдущего отчётного периода. Если вы подаёте заявление на отсрочку или рассрочку в 4-м квартале 2020 года, убыток должен быть виден в декларации за 9 месяцев того же года.

Обычно отсрочки и рассрочки предоставляют на сумму не больше стоимости чистых активов организации. По отсрочкам в связи с коронавирусом такого ограничения нет.

На какой срок дадут дополнительную отсрочку

На 1 год, если доходы снизились более, чем:

- на 50%;

- на 30% и при этом есть убыток;

- на 30% и организация реализует социально значимые товары (услуги) либо относится к категории стратегических, системообразующих, градообразующих предприятий или крупнейших налогоплательщиков.

На 9 месяцев, если доходы снизились более, чем:

- на 30%;

- на 20% и при этом есть убыток;

- на 20% и организация реализует социально значимые товары (услуги) либо относится к категории стратегических, системообразующих, градообразующих предприятий или крупнейших налогоплательщиков.

На 6 месяцев, если доходы снизились более, чем:

- на 20%;

- на 10% и организация реализует социально значимые товары (услуги) либо относится к категории стратегических, системообразующих, градообразующих предприятий или крупнейших налогоплательщиков.

Те, у кого нет вышеперечисленных обстоятельств, могут получить отсрочку только на 3 месяца.

Это максимально возможные сроки. В заявлении вы можете указать и меньший срок. Если будет нужно, до окончания действия отсрочки вы сможете продлить её в пределах оставшегося лимита.

Время отсрочки начинают отсчитывать с того момента, как налоговики примут решение о её предоставлении.

На сколько дадут дополнительную рассрочку

До 3 лет, если доходы снизились более, чем:

- на 50%;

- на 30% и есть убыток;

- на 30% и организация относится к категории стратегических, системообразующих, градообразующих предприятий или крупнейших налогоплательщиков.

До 5 лет могут получить рассрочку стратегические, системообразующие, градообразующие организации и крупнейшие налогоплательщики, если их доходы снизились более, чем на 50%.

Это максимально возможные сроки, вы можете указать в заявлении и меньший срок. Если будет нужно, до окончания действия рассрочки вы сможете продлить её в пределах оставшегося лимита.

Как получить дополнительную рассрочку или отсрочку

Стандартный порядок предоставления отсрочек и рассрочек прописан в статьях 61−64 НК РФ, но для представителей пострадавших от коронавируса сфер его упростили и сократили перечень необходимых документов.

До 1 декабря 2020 года нужно направить в налоговую инспекцию по месту нахождения:

Рекомендуемая форма заявления и обязательства

- заявление;

- обязательство о соблюдении условий предоставления отсрочки или рассрочки;

- график погашения налоговых платежей;

- поручительство, банковскую гарантию или залог недвижимости, если отсрочка или рассрочка нужна более, чем на 6 месяцев.

- Налоговая инспекция примет решение в течение 30 дней.

- Если вы подадите заявление до того, как сдадите декларации по соответствующим налогам, срок рассмотрения будут считать с момента сдачи отчётности.

- Если впоследствии выяснится, что вы не имели право на отсрочку или рассрочку, не соответствовали условиям их предоставления, решение отменят, а вам придется кроме налогов и взносов заплатить пени за весь срок.

Кто не сможет получить дополнительные отсрочки и рассрочки

В статье 62 НК РФ прописано, когда организация не может претендовать на изменение срока уплаты налога. Но в Постановлении № 409 сделали оговорку, что некоторые ограничения не действуют. Дополнительные отсрочки не дадут только если:

- на налогоплательщика завели уголовное дело о нарушении налогового законодательства;

- есть подозрения, что налогоплательщик воспользуется отсрочкой, чтобы уйти от налогов, или собирается на ПМЖ за пределы РФ.

Коротко

- Малый и средний бизнес в пострадавших от коронавируса отраслях автоматически получит отсрочки по налогам за 2019 год и за I-II кварталы 2020 года.

- По страховым взносам малому бизнесу дали отсрочку за март-май и июнь-июль 2020 года.

- Дополнительно налогоплательщики из пострадавших отраслей могут получить отсрочку по налогам и взносам до 1 года или рассрочку до 5 лет.

- Для получения дополнительных отсрочек и рассрочек разработали специальный упрощённый порядок.

Просто оставьте ваш телефон, чтобы оформить счёт для бизнеса или зарегистрировать ИП или ООО.

У нас и налоговой нет каникул. Откроем счёт онлайн.

В соответствии с требованиями Федерального закона от 27.07.2006 г. № 152-ФЗ «О персональных данных» я даю своё согласие Публичному акционерному обществу Банк «Финансовая Корпорация Открытие» (Генеральная лицензия на осуществление банковских операций № 2209, выдана Банком России 24.11.

2014 г., место нахождения: 115114, г. Москва, ул. Летниковская, д. 2, стр. 4) и КИВИ Банк (акционерное общество) (Генеральная лицензия Банка России № 2241, выдана Банком России от 22.01.2015 г., место нахождения: 117648, г. Москва, мкр. Чертаново Северное, д. 1А, корп.

1) (далее — Банки) на обработку, сбор, запись, систематизацию, накопление, хранение, уточнение, обновление, изменение, извлечение, использование, распространение, передачу, обезличивание, блокирование и удаление моих персональных данных, совершаемую c использованием средств автоматизации или без них.

В соответствии с Федеральным законом от 07.07.2003 № 126-ФЗ «О связи» даю свое согласие оператору связи, с которым у меня заключен договор об оказании услуг связи в отношении мобильного номера, указанного мной, на предоставление Банкам сведений об абоненте и оказываемых мне услугах связи по договору об оказании услуг связи, заключенному с таким оператором связи.

- Даю согласие на обработку моих персональных данных, включая фамилию, имя, отчество, дату и место рождения, данные документа, удостоверяющего личность, данные о гражданстве, адресе, семейном, социальном, имущественном положении, образовании, профессии, доходах, месте работы, контактных данных телефона и другой информации личного характера, которая может быть использована для целей продвижения услуг Банков, совместных услуг Банков и третьих лиц.

- Данное согласие действует с момента отправки заявки до момента получения Банками письменного заявления об отзыве настоящего согласия на обработку персональных данных.

- Оставляя свои данные в отправляемой мной заявке и предоставляя дополнительные данные и документы по телефону, факсу или электронной почте, я подтверждаю и признаю, что я прочитал изложенное соглашение, и даю своё безусловное согласие без оговорок и ограничений.

Услуга по резервированию номера расчётного счёта оказывается юридическим лицам и индивидуальным предпринимателям (далее — клиенты), заполнившим заявку на сайте или позвонившим в банк по номеру телефона 8 800 2000 024.

Платежи по зарезервированному счёту банк не проводит. Деньги, перечисленные клиенту по реквизитам зарезервированного счёта, хранятся в банке в течение 5 рабочих дней. Если счёт не будет открыт, через 5 рабочих дней деньги вернутся их отправителю.

Банк не несет ответственности за убытки, возникшие у клиента, если на дату возврата денег отправителю, счёт отправителя закрыт или у него поменялись реквизиты.

Если в течение 5 рабочих дней с момента поступления денег на зарезервированный счёт, он будет открыт, деньги переведутся на открытый счёт в сроки, установленные действующим законодательством РФ.

Банк может отказать в резервировании номера счёта в одностороннем порядке без объяснения причины. Банк может отказать в открытии зарезервированного счёта в случаях, установленных внутренними документами банка в соответствии с действующим законодательством РФ.

Будет ли работать налоговая с 30 марта по 3 апреля 2020 года: график

В связи со стремительным распространением коронавирусной инфекции, Федеральная налоговая служба приняла решение о работе налоговой во время выходной недели в России.

Начиная с 30 марта и до 3 апреля включительно приём граждан во всех налоговых страны осуществляться не будет.

Такой «поворот событий» удивительным не стал, хотя некоторые россияне всё-таки надеялись, что могут в обозначенный период решить свои вопросы, связанные с налоговой.

Решение о закрытии на выходные было принято не сразу: изначально в ФНС сообщали, что принимать граждан будут — но по предварительной онлайн-записи. Таким образом собирались избежать большого количества людей в помещении, которые будут сидеть в очереди.

Налоговая будет работать с 30 марта 2020 года или нет

После обсуждения вопросов, связанных с выходной неделей и высоким ростом заболеваемости коронавирусом, было решено, что налоговая работать в период с 30 марта по 5 апреля не будет.

Всем россиянам, которые успели записаться на приём в обозначенный период, рекомендуют выбрать другую дату — после 5 апреля 2020 года.

Если вам в срочном порядке нужно решить какой-то вопрос, можно зайти на официальный сайт ФНС. Там есть более 50 онлайн-сервисов, которые позволяют разобраться практически с любой проблемой.

В то же время, многие банки также просят своих клиентов пользоваться их услугами «удалённо»: так будет безопаснее, и не придётся приходить в отделение финансового учреждения.

Напомним, что на 29 марта 2020 года известно о более, чем 1500 подтверждённых случаев заболевания коронавирусом в России. Под наблюдением с подозрением на коронавирус находит во много раз больше россиян — более 182 тысяч.

Власти настоятельно рекомендуют людям оставаться дома, и не посещать без нужды общественные места. Вирус передаётся от человека к человеку, а также может оставаться на различных поверхностях и в воздухе. Именно потому пребывание на улице и в помещениях, где бывает много людей, нужно ограничить.

Кто будет работать в выходную неделю в России

Как известно, глава государства выступил с сообщением о том, что неделя с 30 марта по 5 апреля 2020 года будет выходной. Теперь многие ищут список тех, кто не должен выходить на работу на будущей недели — но его никто не составлял.

Известно, что работать будут продуктовые магазины и аптеки, органы госвласти, экстренные службы, больницы, рестораны и кафе (на вынос, а также доставка по адресам). При этом объявление выходной недели носило всё-таки больше рекомендательный характер, и не все работодатели собираются придерживаться «указа».

Таким образом, если непосредственное начальство не предоставляет своего согласия «отпускать вас домой», то придётся выбирать: продолжать ходить на работу, или всё-таки требовать от «шефа» придерживаться установленных правил.

С 6 по 19 октября налоговая инспекция приостанавливает прием и обслуживание налогоплательщиков

06.10.2020 в 14:06 178988

Ограничительные меры приняты в связи с обострившейся эпидемиологической ситуацией.

Межрайонная ИФНС России № 11 по Московской области сообщает, что в связи с обострившейся ситуацией, связанной с распространением новой коронавирусной инфекции (COVID-19), с 06 по 19 октября 2020 года личный прием налогоплательщиков приостановлен. Специалисты призывают клиентов перейти на бесконтактное взаимодействие. На сайте ФНС России www.nalog.ru доступны более 50 онлайн-сервисов, которые позволяют решить практически любой вопрос по налогам удаленно.

В Личных кабинетах для физических, юридических лиц и индивидуальных предпринимателей можно уточнить информацию по своему имуществу, отправить декларацию 3-НДФЛ и документы для получения налогового вычета за лечение, обучение или покупку недвижимости, провести сверку с бюджетом, уточнить невыясненные платежи, уплатить налоги и многое другое.

Уплата налогов, пошлин и страховых взносов доступна онлайн и тем, кто не является пользователем Личного кабинета. Достаточно ввести реквизиты банковской карты в сервисе «Уплата налогов и пошлин».

Кроме того, онлайн можно узнать свой ИНН или подать заявление на постановку на учет, отправить документы на регистрацию компании, получить выписку из ЕГРЮЛ/ЕГРИП/ЕГРН, подтвердить статус налогового резидента России и многое другое. Также можно уточнить информацию о ставках и льготах по имущественным налогам, ознакомиться с письмами ФНС России, нормативными и методическими материалами и решениями по жалобам.

Для организаций и индивидуальных предпринимателей предусмотрена возможность взаимодействовать с налоговыми органами по телекоммуникационным каналам связи (ТКС) в порядке официального электронного документооборота.

Кроме того, обратиться за консультацией по налогам можно по бесплатному номеру Единого Контакт-Центра ФНС России 8-800-222-2222.

Бумажную корреспонденцию, в том числе налоговую и бухгалтерскую отчетность, налогоплательщики могут сдать через бокс, расположенный при входе в Инспекцию. На конвертах необходимо указать контактный номер телефона для дистанционного решения возможных вопросов.

Межрайонная ИФНС России № 11 по Московской области призывает с пониманием отнестись к вынужденным мерам, позаботиться о своем здоровье и соблюдать рекомендации Министерства здравоохранения Российской Федерации по недопущению распространения COVID-19.

Фнс россии подвела итоги работы во время пандемии коронавируса

В начале заседания Егоров отметил, что пандемия коронавируса и ограничения, которые из-за нее ввели, сильно изменила среду работы ведомства. Однако ФНС смогла адаптироваться к новым реалиям и осуществила свои функции в полной мере.

Несмотря на ряд ограничений в администрировании по контрольной и судебной работе, задолженности, динамика поступлений налогов сохранилась на соответствующем уровне

В одно время с постепенным снятием ограничительных мер в стране и восстановлением активности бизнеса начал постепенно сокращаться разрыв между динамикой поступлений текущего и прошлого годов.

По итогам января-августа поступления снизились на 12% и составили 13,2 триллиона рублей, тогда как в июне и августе — на 17 и 14% соответственно.

Поступления в федеральный бюджет составили 5,36 триллиона рублей.

В результате в консолидированный бюджет за восемь месяцев текущего года поступили следующие доходы, администрируемые ФНС:

- налог на прибыль — 2,7 триллиона рублей;

- налог на добавленную стоимость (НДС) — 2,6 триллиона рублей;

- налог на доходы физических лиц (НДФЛ) — 2,5 триллиона рублей;

- налог на добычу полезных ископаемых (НДПИ) — 2,6 триллиона рублей.

При этом поступления по не нефтегазовым доходам за этот период снизились на 2,6%.

По НДС они сохраняются почти на уровне прошлого года — поступило 2,6 триллиона рублей, что на 1,4% меньше результата 2019-го.

Несмотря на непростую экономическую ситуацию, которую вызвала пандемия, положительную динамику показали и страховые взносы — в бюджет поступило 4,56 триллиона рублей — на 2% больше, чем в прошлом году.

В плюс ушли и доходы по НДФЛ, которые увеличились на 2,6% по сравнению с 2019 годом и достигли 2,5 триллиона рублей.

Поступления в этой категории показывают постепенное восстановление доходов россиян на уровень, который был до пандемии. В первые месяцы после ввода ограничений они снизились: в апреле — на 19%, в мае — на 14%.

С начала лета сумма поступлений начала расти: в июне — на 2,8%, в июле — на 6,1%, в августе — на 14,5%.

О восстановлении деловой активности также свидетельствуют данные автоматизированной системы контроля применения контрольно-кассовой техники (АСК ККТ). Постепенно начала восстанавливаться выручка: в июле она выросла на 3,7% по сравнению с мартом, а в августе — на 4%.

За первое полугодие 2020 года количество проверок снизилось на 65%: с 4,9 до 1,7 тысячи. Это произошло из-за моратория на проведение проверок во втором квартале текущего года.

В результате сумма поступлений по контрольно-аналитической работе снизилась до 135 миллиардов рублей (на 15%). При этом поступления по аналитической работе увеличились до 64 миллиардов рублей (на 4,5%).

48% от этих средств уплатили вне рамок налоговых проверок — плательщики уточнились добровольно.

Из-за ситуации с коронавирусом в стране временно прекратили взыскание задолженностей. Из-за этого долг вырос на сумму более 300 миллиардов рублей.

«За счет этой меры удалось обеспечить почти полностью бесконфликтные отношения с налогоплательщиками в период активной фазы ограничений деловой активности. Приоритет был отдан мягким мерам урегулирования долга», — подчеркнул руководитель ФНС России.

Даниил Егоров рассказал и о других мерах поддержки, которые государство оказало налогоплательщикам из-за пандемии. В их числе:

— субсидии на сохранение численности работающего персонала. Их выдали 2,2 миллиона компаний с 7,5 миллиона работников. Общая сумма составила 90,9 миллиарда рублей;

— субсидии на дезинфекцию и профилактику. Их получили 293 тысячи компаний с 1 миллионом сотрудников. Общая сумма достигла 11,6 миллиарда рублей;

— освобождение от уплаты налогов и взносов за второй квартал 2020 года. Этой мерой воспользовались 2 миллиона субъектов МСП из пострадавших отраслей и социально ориентированных некоммерческих организаций. Общая сумма составила 75 миллиардов рублей по уже поданным декларациям;

— компании получили отсрочки на 30 миллиардов рублей, а рассрочки — на сумму более 25 миллиардов рублей.

Чтобы оперативно взаимодействовать с бизнесом, мониторить экономику и доходы бюджета появились ситуационные центры. За весь период пандемии они обработали более 20 тысяч обращений, что помогло правительству выработать необходимые решения по поддержке налогоплательщиков.

Регулировать вопросы о предоставлении рассрочек и отсрочек помогли долговые центры, которые взаимодействовали с налогоплательщиками адресно.

С апреля 2019 года такие организации работают в девяти регионах: Волгоградской, Вологодской, Калининградской, Мурманской, Саратовской, Ульяновской областях, Республике Башкортостан, Удмуртской Республике и Приморском крае.

По словам главы ФНС, после 1 октября 2020 года эти центры появятся еще в девяти субъектах РФ.

Во время пандемии количество жалоб по налоговым спорам, которые рассмотрело ведомство, сократилось на 17,2%. При этом заработала система ежедневного сбора информации о любых обращениях, которые касались предоставления мер господдержки.

«Полученная информация использовалась для решения вопросов об изменении отдельных параметров и правил мер поддержки в режиме онлайн. В дальнейшем мы используем этот опыт при решении ключевой задачи досудебного блока — развитии обратной связи с источником возникновения спора», — отметил Егоров.

В ходе заседания он также рассказал о развитии единого государственного реестра записей актов гражданского состояния (ЕГР ЗАГС). Из региональных систем туда загрузили более 77 миллионов записей всех типов, которые были зарегистрированы в 2006–2018 годах. Этот показатель составляет 99,94% от планового числа конвертации, которое установил Минюст России.

Даниил Егоров также напомнил, что единый налог на вмененный доход (ЕНВД) прекратит действовать 1 января 2021 года. Это произойдет автоматически — подавать заявление о прекращении применения этого режима не нужно.

Однако до конца 2020-го налогоплательщики должны выбрать альтернативный налоговый режим. Если организация или предприниматель не сделают этого самостоятельно, их переведут на общий режим налогообложения.

Выбрать наиболее подходящий режим можно через специальный сервис на сайте ФНС России.

Камеральные проверки — 2020: что меняется из‑за COVID‑19

Согласно Постановлению Правительства РФ от 02.04.2020 № 409, до 31 мая 2020 года включительно вынесение решений о назначении выездных налоговых проверок и проведение уже назначенных проверок приостанавливаются.

Также приостанавливаются проверки в области трансфертного ценообразования и валютного законодательства РФ (за исключением случаев, когда по уже начатым проверкам выявлены нарушения, срок давности привлечения к административной ответственности за которые истекает до 1 июня 2020 года).

Помимо выездных проверок приостанавливаются и все сроки, которые устанавливает Налоговый кодекс по данным проверкам.

При этом несмотря на то, что сроки предоставления отчетности для ряда налогоплательщиков сдвигаются, камеральные отделы, контрольно-аналитические отделы налоговых инспекций и отделы, которые занимаются предпроверочным анализом, продолжают работать.

Ранее Приказ ФНС РФ от 20.03.2020 N ЕД-7-2/181@ приостановил до 1 мая 2020 года проверки соблюдения требований законодательства о применении ККТ, использования специальных банковских счетов для осуществления расчетов.

Перенос сроков представления документов по требованию

Постановление № 409 внесло некоторые корректировки в процесс камеральных проверок, исполнения требований о представлении документов. И поэтому бизнес, которому поступают любые документы от налоговых органов — уведомления о вызове, повестки о вызове на допрос и т.д., должен знать, что сроки представления документов по требованию налоговиков предлеваются:

- На такой срок предоставлена отсрочка по представлению документов и пояснений по требованиям, направляемых в рамках камеральных проверок по НСД и полученным с 1 марта по 31 мая 2020 года включительно.

- На такой срок смещается представление документов и пояснений по всем остальным требованиям, которые получены в этот период.

- Таким образом, сроки увеличиваются за счет того, что к стандартному сроку, установленному Налоговым кодексом, прибавляется срок, прописанный в Постановлении.

С учетом объявления нерабочих дней до конца апреля, для компаний, которые не работают в указанный период, срок реагирования на требования налогового органа продлевается еще дальше. Однако если компания продолжает осуществлять свою деятельность даже в нерабочие дни, в том числе в режиме удаленки, период нерабочих дней, установленный указом президента, в это срок не включается.

В п. 7 Постановления № 409 указывается на запрет, который налагается на применение санкций за налоговые правонарушения по ст. 126 НК РФ, совершенные в период с 1 марта до 31 мая 2020 года.

То есть если вы, как налогоплательщик, не представили документы в рамках проверки, которая проводится в отношении вашей компании, или не представили документы (информацию) по требованию, направленному в рамках встречных проверок, то ответственность применяться не будет.

Однако при запрете на применение ст. 129.

1 НК РФ, которая имеет отношение к неисполнению требований, направленных вне рамок налогового контроля, то есть по конкретным сделкам, риск привлечения к ответственности остается.

На практике бизнес может столкнуться с проблемой, когда таких требований начнет поступать еще больше. В этих требованиях могут быть завуалированы вопросы, которые обычно налоговые органы задают на допросе.

Налоговый юрист фирмы «Гин и партнеры» Мария Лоецкая, обращая внимание компаний на этот факт на вебинаре «Пандемия COVID‑19: налоги и налоговый контроль», просит внимательнее относиться к таким требованиям и анализировать их законность.

Более того, следует ожидать, что по окончании периода карантина налоговыми органами будет осуществляться усиленный контроль: пандемия повлияет на радикальное сокращение налоговых поступлений, при этом задача пополнения бюджета никуда не денется.

Как отмечают эксперты, несмотря на то, что выездные налоговые проверки приостановлены, на практике компаниям продолжают поступать требования за проверяемый период, но со ссылкой на ч. 2 ст. 93.1 НК РФ. Это незаконно, и если подобные действия предпринимаются в отношении вашей компании, то вы не обязаны такие требования исполнять.

Как отвечать на требования в период пандемии

Часть компаний перевела сотрудников на удаленный режим работы и продолжает деятельность в объявленные нерабочие дни. Может случиться так, что бухгалтерия получит требование от налоговой о необходимости представления некоторых документов, находящихся в офисе. То есть доступа к документам у бухгалтеров нет.

Будет ли распространяться продление срока предоставления документов по требованию на такую компанию? И каким локальным нормативным актом следует доказать тот факт, что бухгалтерия не могла исполнить требование?

Алгоритм действий

Если компания перевела сотрудников на удаленный режим, у нее должен быть соответствующий приказ.

Поскольку требование направлено не в рамках камеральной проверки по НДС, а документы истребуются вне рамок проверки, то срок его исполнения составляет 10 рабочих дней.

Но как уже было сказано выше, Постановление № 409 продлило сроки представления документов, и поэтому к стандартным 10 рабочим дням прибавляются еще 20. Таким образом, у компании есть 30 рабочих дней на то, чтобы дать ответ налоговикам.

В течение этого срока необходимо сообщить о том, что приказом гендиректора в компании установлен удаленный режим работы для сотрудников бухгалтерии и необходимые документы находятся в офисе, доступа к ним нет.

Если в течение 30 дней режим работы в связи с обстоятельствами не будет отменен, то следует дать ответ о невозможности представления документов в установленный срок. Это необходимо сделать для того, чтобы к компании не применили санкции.

Направлено требование в рамках выездной проверки — что делать?

В такой ситуации логично ссылаться на Постановление № 409, в рамках которого приостановлены все выездные проверки.

Если вы получаете встречное требование по ст. 93.1 НК РФ в связи с проведением выездной проверки у вашего контрагента или у какого-либо третьего лица, то имеет смысл сослаться на положения Постановления № 409 о том, что все выездные проверки приостановлены, а потому вы в рамках встречной проверки в период с 1 марта по 31 мая ни на какие встречные требования отвечать не обязаны.

Важно помнить еще и о том, что действие принципа приостановки выездных проверок распространяется на все компании, независимо от того, в каком режиме они продолжают работать.

Коронавирус ударил по налогам

Налоговые послабления стали одними из первых мер поддержки, разработанных правительством РФ для помощи бизнесу, который оказался в сложных условиях из-за ограничений режима повышенной готовности.

О том, на какие налоговые преференции могут претендовать предприниматели, что за документы их регулируют и какие льготы оказались наиболее популярными, рассказал Николай Приставка, руководитель УФНС России по Воронежской области.

— Какие меры поддержки для предприятий, пострадавших от пандемии коронавируса, предусмотрены в сфере налоговых правоотношений?

— Все налоговые преференции можно разделить на две большие группы: федеральные и региональные, включая местные. На федеральном уровне правительство РФ разработало целый ряд мер поддержки организаций и индивидуальных предпринимателей.

В частности, для налогоплательщиков, которые включены в Единый реестр субъектов малого и среднего предпринимательства (ЕРСМСП) по состоянию на 1 марта и ведут деятельность в наиболее пострадавших от коронавируса отраслях, продлены сроки уплаты большей части налогов на срок от четырех до шести месяцев.

Это отсрочки или рассрочки по уплате налогов и взносов по заявлению налогоплательщика, предоставляются беспроцентно.

Также до 1 июля организациям не пришлют требования об уплате с начисленными пенями и штрафами, не спишут денежные средства с расчетных счетов и не заблокируют по ним расходные операции, никаких заявлений для этого компаниям заполнять не нужно.

Кроме того, предусмотрено списание сумм налогов (за исключением налога на добавленную стоимость) и нулевых тарифов по страховым взносам в государственные внебюджетные фонды за второй квартал 2020 года. Более подробная информация есть на сайте ФНС России.

Чтобы узнать о мерах поддержки, на которые может претендовать бизнес, необходимо проверить свой основной ОКВЭД и узнать, включен ли бизнес в ЕРСМСП по состоянию на 1 марта 2020 года. Подробно обо всех мерах поддержки бизнеса можно узнать в специальном разделе сайта ФНС России (www.nalog.ru): «Коронавирус: меры поддержки бизнеса».

Также на сайте ФНС России размещена промостраница с информацией об условиях получения субсидии, ее размерах и процедуре предоставления. Кроме того, там есть сервис по самостоятельной проверке соответствия заявителей установленным критериям для получения субсидии.

Проверить соответствие установленным критериям можно через личный кабинет налогоплательщика-юрлица или личный кабинет налогоплательщика-ИП. Чтобы это сделать, достаточно ввести только ИНН.

— А региональные и муниципальные меры?

— Они в основном связаны с предоставлением дополнительных налоговых льгот малому и среднему бизнесу за счет снижения налоговых платежей.

Для компаний в наиболее пострадавших отраслях снижена ставка налога по УСН — с 6 до 1% в отношении плательщиков, применяющих объект налогообложения в виде доходов, и с 15 до 5% — в отношении применяющих объект налогообложения в виде доходов, уменьшенных на величину расходов.

В части единого налога на вмененный доход (ЕНВД) муниципальными органами власти также принимаются решения о поддержке отдельных сфер деятельности в виде снижения ставки единого налога. Так, решением гордумы Воронежа понижена ставка ЕНВД с 15 до 7,5% для компаний из наиболее пострадавших от ситуации с коронавирусом. Аналогичные решения приняты в большинстве муниципальных районов области.

Федеральные

• Кто может рассчитывать на меры поддержки: постановление правительства РФ от 03.04.2020 года № 434 «Об утверждении перечня отраслей российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции».

Об особом режиме работы налоговых инспекций в период Декларационной кампании-2020 — новости Бурятии и Улан-Удэ

С января 2020 года стартовала ежегодная Декларационная кампания 2020.

Как известно, до 30 апреля гражданам, получившим доходы в 2019 году, необходимо подать налоговую декларацию по форме 3-НДФЛ.

Подать налоговую декларацию можно в налоговый орган по месту жительства, но самым удобным способом — без личного посещения инспекции, является заполнение декларации и ее представление с использованием интерактивного сервиса «Личный кабинет налогоплательщика для физических лиц».

Это особенно актуально сейчас. Вопросы, связанные с исчислением и уплатой налогов, получением вычетов и т.п., лучше решать дистанционно по телефону Единого контакт-центра ФНС России 8 800 222-2-222 и через интерактивные сервисы, размещенные на официальном сайте ФНС России www.nalog.ru

- Напомним, что представить декларацию 3-НДФЛ следует при получении:

- — дохода от продажи имущества (например, квартиры, находившейся в собственности менее минимального срока владения), от реализации имущественных прав;

- — в дар недвижимого имущества, транспортных средств, акций, долей, паев от физических лиц, не являющихся близкими родственниками;

- — вознаграждения от физических лиц и организаций, не являющихся налоговыми агентами, на основе заключенных договоров и договоров гражданско-правового характера, включая доходы по договорам имущественного найма или договорам аренды любого имущества;

- — выигрыша от операторов лотерей, распространителей, организаторов азартных игр, проводимых в букмекерской конторе и тотализаторе – в сумме до 15000 руб., а также от организаторов азартных игр, не относящихся к букмекерским конторам и тотализаторам;

- — дохода от источников, находящихся за пределами Российской Федерации.

- Задекларировать полученные в 2019 году доходы должны также индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие лица, занимающиеся частной практикой.

Исчисленный в декларации налог необходимо уплатить по сроку — не позднее 15.07.2020.

На граждан, представляющих декларацию 3-НДФЛ за 2019 год исключительно с целью получения налоговых вычетов по НДФЛ, установленный срок подачи декларации (30.04.2020) – не распространяется.

Такие декларации можно представить в течение всего года.

Но если гражданин заявит в налоговой декларации за 2019 год как доходы, подлежащие декларированию, так и право на налоговые вычеты, то он обязан представить эту декларацию не позднее 30 апреля 2020 года.

К налогоплательщикам, которые не декларируют доходы в установленный законодательством срок, применяются штрафные санкции по ст.119 Налогового кодекса РФ. Согласно данной статьи предусмотрен штраф за непредставление декларации в срок — 5% не уплаченной в срок суммы налога за каждый месяц, но не более 30% указанной суммы и не менее 1 000 рублей. г.

Отмена налогов в связи с коронавирусом: для кого освобождение?

Кризис, назревающий в России в связи с распространением коронавируса, вызывает множество вопросов у юридических лиц и, прежде всего, по уплате налогов — действительно ли введена отмена по их уплате, для кого действует освобождение? Эпидемия COVID-19 пришлась на период налоговых платежей и сдачи отчетности, отменит ли Правительство РФ обязательства организаций?

Рекомендуем прочитать: Перенос сроков сдачи отчетности в связи с COVID-19.

Можно ли не платить налоги в России в 2020 году в связи с коронавирусом?

- В России действительно вводится временная отмена уплаты налогов для некоторых отраслей, которые наиболее сильно пострадали в условиях распространения вируса COVID-19 в 2020 году.

- Законопроект, устанавливающий правила отмены, уже одобрен Госдумой и Советом Федерации, в ближайшее время он будет опубликован и вступит в силу.

- Данный законопроект устанавливает налоговые каникулы для ряда организаций, снижает ставки по страховым взносам до конца 2020 года, а также вводит ряд других послаблений в сфере налогового законодательства.

Также 6 апреля 2020 опубликовано Постановление Правительство РФ №409 от 04.04.2020 о переносе сроков уплаты налогов.

Конечно, уплата налогов в 2020 году не отменяется совсем. Даже несмотря на эпидемию коронавируса, организациям и ИП придется заплатить налоговые суммы, но сделать это может будет позже в том случае, если основная деятельности попадает в список наиболее пострадавших от вируса COVID-19.

Подробнее о налоговых каникулах в связи с коронавирусом.

Для каких организаций временно отменили налоговые платежи?

Отмена уплаты налогов в период коронавируса действует для тех предприятий, которые наиболее сильно пострадали от эпидемии. Их перечень на сегодняшний день прописан на сайте Минэкономразвития — ссылка. Не исключено, что список будет пополнен со временем.

Отмена платежей временная — срок отсрочки составляет 6 месяцев для уплаты налогов за 2019 год и за 1 квартал 2020 года, и 4 месяца — за 2 квартал 2020 года.

Для кого отменяют временно уплаты и переносят сроки перечисления:

- авиаперевозки и аэропорты;

- автоперевозки;

- организации, деятельность которых связана с туризмом;

- организация развлечений и досуга;

- деятельность, направленная на оздоровление, спорт (фитнес-центры, бассейны, тренажерные залы);

- гостиничный бизнес;

- предприятия общепита;

- организации, предоставляющие образовательные услуги (негосударственные);

- проведение конференций и выставок;

- парикмахерские и салоны красоты;

- стирка и химчистка;

- услуги ремонта.

Если предприятия не занимается указанными видами деятельности, то на нее отмена налоговых платежей не распространяется.

Обновление от 07.04.2020:

Постановление №409 определило, для кого вводится отсрочка по уплате налога:

- организации и ИП, деятельность которых попадает в список утвержденный Правительство РФ (проверка идет по ОКВЭД основного вида деятельности);

- стратегические, системообразущие и градообразующие организации, пострадавшие из-за коронавируса, но не входящие в список деятельностей, утвержденный Правительством РФ.

Право на отсрочку в указанном выше размере есть, если для предприятия выполняется одно из следующих правил:

- доходы снизились на 10% и более;

- доходы от реализации понизились на 10% и более;

- наличие убытка в декларация по налогу на прибыль за период 2020 года (при условии, что за 2019 убыток отсутствовал).

Для получения отсрочки нужно подать в ФНС заявления в срок до 1 декабря 2020 года.

Сравнение доходов производится за квартал, предшествующий кварталу подачи заявления об отсрочке в ФНС, и соответствующий квартал 2019 года. Либо сравниваются показатели за 2 последних квартала, если организация или ИП созданы в 2019 году.

Срок отсрочки может быть увеличен до 1 года при больших потерях в доходе — подробности в Постановлении РФ №409.

Для каких налогов действует отмена?

В связи с коронавирусом временно отменяется уплата всех налогов, кроме НДС.

Таким образом, отмена и перенос сроков перечисления действует для следующих видов налогов:

- на прибыль (за 2019 год, авансы за 1 и 2 квартал);

- УСН за 2019 год;

- ЕСХН за 2019 год;

- на имущество, транспортный и земельный;

- НДФЛ.

НДС должен уплачиваться в установленные сроки с учетом выходных и нерабочих дней, объявленных законодательными актами РФ, а также актами Президента РФ. Платить НДС нужно ежеквартально не позднее 25-го числа месяца, следующего за каждым кварталом.

За 1 квартал 2020 года заплатить НДС нужно до 27 апреля 2020 года включительно (25 апреля — это суббота).

Освобождение от страховых взносов

Помимо освобождения от уплаты налогов, введенного для ряда предприятий, пострадавших из-за кризиса, вызванного коронавирусом, также вводится временная отмена от уплаты страховых взносов для работодателей, относящихся к микропредприятиям.

Срок отсрочки за март-май составляет 6 месяцев, за июнь-июль 4 мес. для тех лиц, деятельность которых входит в перечень, указанный выше, а также при наличии статуса микропредприятия.

Микропредприятием признается компания, если у нее:

- не более 15 сотрудников;

- годовая выручка до налогообложения не более 120 млн руб.;

- доля в уставном капитале иностранных лиц не более 49%, а доля общественных и благотворительных предприятий не более 25%.

Планируется перенести сроки по страховых взносам, которые нужно заплатить:

- за месяцы с марта по май — на 6 мес.;

- за месяцы с июня по июль — на 4 мес.

Данная отсрочка действует как для страховых отчислений, уплачиваемых в ФНС, так и уплачиваемых в ФСС (травматизм).

Кроме того, на 4 месяца переносятся сроки уплаты взносов ИП с суммы дохода свыше 300 тыс.руб.