Договор дарения между коммерческими организациями является таким же гражданско-правовым явлением, как и дарственная между физическими лицами. Однако для юридических лиц коммерческого типа действуют определённые ограничения, а также особый порядок налогообложения такой сделки.

Особенности дарения между коммерческими организациями

Особенности дарения между коммерческими организациями исходят из особого правового статуса таких организаций. По сути, коммерческая организация может распоряжаться своим имуществом в целях, указанных в уставе юридического лица. Если расходы не связаны с такими целями, то распоряжение пресекается.

Разумеется, дарение не может являться целью коммерческой организации. Согласно гражданскому законодательству целью коммерческой организации является осуществление деятельности, направленной на получение прибыли. А дарственная является безвозмездной сделкой и никак не приносит прибыли, а значит и противоречит целям учреждения такой организации.

Так, заключение дарственной между юридическими лицами коммерческого типа имеет следующие особенности:

- между юридическими лицами общая стоимость дарения имущества не может превышать 3 тысяч рублей;

- дарение на большую сумму может быть осуществлено от либо в пользу некоммерческих организаций, а также от физического лица;

- такая сделка подлежит налогообложению в особом порядке;

- полученное в дар имущество должно быть отражено в балансовых данных организации.

Таким образом, коммерческие компании не могут вести между собой дела по соглашениям дарения. Такое положение было внесено в целях пресечения преступлений в финансовой сфере, в частности, растраты имущества фирмы, хищений, доведения банкротства и так далее.

Однако из данного правила имеется исключение. Так, если заключающие между собой дарственную коммерческие юридические лица являются в отношении друг друга материнским и дочерним предприятием, могут дарить суммы, имущество без ограничения стоимости. Как правило, такие сделки налогом не облагаются.

Но это считается не дарственной как таковой, а пополнением средств для оборота дочернего предприятия материнским или наоборот. Так что называть такую процедуру дарственной довольно сложно.

Но если одно из таких предприятий находится в состоянии банкротства или в отношении него в суде ведётся дело о признании банкротом, то такие переводы могут быть пресечены и расценены как попытка скрыть средства от кредиторов.

Когда возможно дарение между коммерческими организациями

Как уже было отмечено, на договор дарения между юридическими лицами действует ограничение. По факту дарение между ними запрещено и по большей части не имеет смысла. Однако на практике часто можно встретить безвозмездные сделки между такими организациями, которые признаются законными.

По факту такое дарение между юридическими лицами не является дарственной, ведь для другой стороны сделки прописываются минимальные или сомнительные обязательства. Но фактический результат тот же. Так что запрет на дарение между организациями коммерческого типа не является достаточно эффективным инструментом контроля за средствами таких учреждений.

В каких случаях возможно оформление дарственной между коммерческими учреждениями?

В законодательстве можно выделить следующие ситуации:

- если сумма дарственной не превышает 3 тысяч рублей;

- на более крупную сумму, если фирмы являются взаимозависимыми;

- когда организация учреждает специальный фонд из своей прибыли после обложения налогом специально в целях дарения коммерческим организациям.

Лишь в указанных случаях сделку хотя бы отдалённо можно назвать дарственной. Практика такова, что очень часто такие сделки признают недействительными, так как под ними скрывается иной мотив, в том числе и незаконный вывод средств фирмы, укрывательство от налогов, сокрытие средств от кредиторов и так далее. В редких случаях дарственная между организациями является фактической дарственной.

Налогообложение дарения между коммерческими организациями

Любая передача имущества при наличии условий, установленных налоговым законодательством, расценивается как получение прибыли. Тем самым закрепляется налогообложение такой сделки. Общая ставка на обложение налогом подобной прибыли равна 13%.

Большинство лиц ошибочно полагает, что указанные 13% высчитываются из суммы, обозначенной в договоре. Однако в договоре определяется сумма фактического соглашения между лицами. На самом деле, налог высчитывается из рыночной стоимости.

И если сумма в соглашение будет отличаться от рыночной стоимости имущества более чем на 20%, налоговая служба может провести проверку на предмет уклонения от налогов.

Кроме того, в определённых случаях действует правило вычета, которое значительно сокращает размер налога.

Однако с юридическими лицами вопрос налогообложения обстоит несколько иначе.

Так, особенности налогообложения дарственной в коммерческих организациях заключаются в следующем:

- если то или иное имущество, а также денежные средства получаются коммерческим лицом от других лиц, являющихся его партнёрами, то такой доход не подлежит налогообложению;

- освобождение от налогов происходит лишь тогда, когда по соглашению действительно передача имущества или денежных средств является безвозмездной;

- в качестве безвозмездных сделок коммерческих организаций рассматриваются лишь допустимые законодательством сделки, которые приносят пользу общественным интересам и соответствуют целям учреждения организации.

Сделки организаций коммерческого типа находятся под строгим надзором государственных органов. Не стоит забывать о том, что любая сделка юридического лица может быть обжалована в суде и признана недействительной по заявлению налогового органа.

Случаи признания таких сделок недействительными закрепляются нормами, регламентирующими и запрещающими безосновательное обогащение. В таких случаях в отношении сделки применяется правило реституции, согласно которому всё переданное имущество подлежит возврату изначальному собственнику. Тем самым материальное состояние учреждений приводится в исходное положение.

В свою очередь, налоговый орган может наложить санкции на организацию, которая не выполняет требования налогового и гражданского законодательства по поводу заключения сделок и сохранения своего имущества. В основном применяются штрафы, но в особых случаях должностные лица учреждения могут быть привлечены к уголовной ответственности.

Основные рекомендации коммерческим организациям

Чтобы дарение юридическому лицу не было признано ничтожным в последующем, необходимо его оформлять согласно требованиям законодательства. Но большее значение в рассматриваемом смысле придаётся содержанию сделки.

Так как бизнес-практика допускает случаи, когда организация коммерческого типа имеет прямой интерес в средствах, получаемых на безвозмездной основе, налоговые правила дозволяют безвозмездную передачу денежных средств или имущества.

Основное внимание для правильного оформления сделки необходимо обратить на следующие обстоятельства:

- Главное, чтобы в сделке не фигурировала условность. Она должна быть исключительно безвозмездна. Так что непосредственно в договоре нельзя ничего требовать от контрагента взамен.

- Даже если в качестве ответного действия в сделке фигурирует неравноценный товар или услуга, то такая сделка не признаётся в качестве дарения и облагается налогом.

- Если по природе соглашения оно представляется возмездным, то несмотря на то, что в содержании соглашения отсутствует условие об обратном предоставлении товарных ценностей или услуг, такое соглашение всё равно не признаётся в качестве дарения.

- Вклад в уставные средства, а также пополнение оборотных средств не считается дарением, но от налога освобождается именно на момент передачи денежных средств. Однако вследствие использования указанных средств они облагаются налогом в предусмотренном для такого налогообложения порядке.

Рассмотренные условия и правила действуют тогда, когда пытаются между собой осуществить дарение исключительно коммерческие организации.

Но законодательство допускает случаи, когда дарение может быть осуществлено между юридическим и физическим лицом.

Договор дарения между юридическим и физическим лицом

Согласно основным правилам гражданского законодательства все участники гражданского оборота свободны в заключении сделок различного характера. Однако дарственная возможна между юридическим и физически лицом лишь в том случае, когда дарение происходит от юридического лица физическому лицу. Обратное действие законом регулируется по общим правилам для юр. лиц коммерческого типа.

При этом дарение юридическим лицом физическому лицу может быть осуществлено при соблюдении следующих условий:

- Собственники организации, то есть учредители, должны дать своё письменное согласие на дарение. Ведь фактически собственность на всё имущество фирмы принадлежит его учредителям и без их согласия, помимо оперативного либо хозяйственного управления, определённого уставом организации, нельзя им распоряжаться.

- Если стоимость подаренного имущества составляет более трёх тысяч рублей, то сделка в обязательном порядке должна быть оформлена письменно.

- Сделка имущественного оборота со стороны юридического лица может быть осуществлена только уполномоченным лицом: руководителем организации или приравненным к нему должностным лицом.

- Подарить имущество предприятия можно лишь тому физическому лицу, которое на момент заключения сделки являлось дееспособным. Обязательным условием принятия такого дара является совершеннолетие.

Гражданское законодательство в данном случае, в отличие от дарения между физическими лицами, допускает консенсуальность сделки. Это означает, что таким соглашением может быть предусмотрено правило, согласно которому фактическая передача имущества будет осуществлена в будущем.

При заключении дарственной между физическими лицами такое недопустимо. Одаряемое лицо вправе получить имущество с момента составления дарственной.

Дарение недвижимости юридическими лицами

В таком случае необходимо учитывать правила не только регулирующие дарение, но и правила особого статуса объекта недвижимости. К объектам недвижимости могут быть отнесены строения, в том числе жилые помещения, а также земельные наделы.

Дарение недвижимости между юридическими лицами имеет некоторые ограничения.

Помимо указанных выше общих ограничений по дарению, при заключении такой сделки нужно учитывать следующие обстоятельства:

- Такое соглашение составляется в письменной форме в обязательном порядке.

- В договоре необходимо указать точные данные объекта, адрес и прочее.

- Переход права собственности на объекты недвижимости подлежит государственному учёту. Каждый получивший недвижимость по тому или иному законному основанию должен заплатить пошлину и поставить своё право на учёт. Для юридических лиц размер такой пошлины составляет 22 тысячи.

- Получить недвижимость в дар юридические лица коммерческого типа могут лишь от физических лиц или организаций, не осуществляющих коммерческую деятельность.

- Иностранным юридическим лицам, осуществляющим коммерческую деятельность на территории РФ, а также предприятия РФ, уставные средства которых представлены имуществом иностранных лиц более чем на 50%, не имеют права иметь в собственности землю, а значит, и получить её в дар они не могут.

- Если объектом дарения является земля, на которой располагается строение, то оно передаётся вместе с землёй. Отдельное отчуждение таких объектов законодательством не допускается.

Таким образом, деятельность юридических лиц, осуществляющих отчуждение недвижимости, также находится под строгим надзором государства. Вопросы налогообложения в данном случае решаются так же, как было описано в предыдущем разделе.

Дарение автомобиля юридическим лицом

Из всего массива движимого имущества, подлежащего свободному гражданскому обороту, учёту подлежат транспортные средства. Однако в случае с юридическими лицами всё имущество подлежит учёту в их балансе. По этой причине дарение любого движимого имущества должно быть отражено в балансовой документации организации.

Автотранспортные средства подлежат учёту в Госавтоинспекции. Данное правило распространяется и на предприятия коммерческого типа.

Дарение автомобиля таким предприятиям должно происходить в соответствии со следующими правилами:

- В договоре должна иметься конкретизация относительно того, что автомобиль является именно подарком.

- Если дарение имеет консенсуальный характер, то в договоре необходимо указать время, когда будет осуществлена передача автомобиля, либо условия, при которых он будет передан в будущем.

- Договор должен содержать указание на рыночную стоимость автомобиля, а также документ, согласно которому данная стоимость определяется.

- Сведения об отсутствии или наличии обременений на автомобиле также должны быть включены в соглашение.

- Для заключения соглашения необходимо согласие всех собственников автомобиля, если он находится в общей или долевой собственности.

- Передача автомобиля для конкретных целей не может признаваться в качестве дарения. В таких случаях заключается соглашение о пожертвовании.

Передача автотранспортного средства от одного предприятия другому также осуществляется по общим правилам дарения, установленным в гражданском законодательстве.

Главным при передаче такого имущества является отражение его в балансовом отчёте одаряемой организации. В свою очередь, предприятие-даритель должно указать в бухгалтерской отчётности убытие имущества с баланса и подтвердить данный факт.

Дарение денежных средств

Для предприятий между имуществом и денежными средствами нет особой разницы, как, к примеру, для физических лиц. Денежные средства на предприятии подразделяются на фонды, оборотные средства и прибыль. Именно в таком распределении заключается весь смысл дарения денежных средств юридическому лицу.

Общие условия заключения соглашения по дарению денежных средств:

- если сумма превышает три тысячи рублей, то дарение оформляется письменно, если нет, то соответствующим приходным ордером согласно правилам ведения кассовых операций;

- в соглашении чётко прописывается сумма, а также валюта, в которой данная сумма передаётся;

- передачу наличных средств в любой момент можно отменить, только если соглашение об их передаче было консенсуальным;

- при дарении наличных средств на определённые цели даритель должен закрепить в соглашении своё право на контроль расходования подаренных средств, а также порядок осуществления такого контроля.

Ранее уже было сказано, что передача денежных средств и природа соглашения об их передаче напрямую зависит от разновидности наличности, имеющейся на предприятии.

Так:

- если передаются средства в оборот, то заключается соглашение о пополнении оборотных средств;

- если передаются средства в фонды предприятия, то заключается учредительное соглашение или договор пожертвования, в зависимости от того, в какой фонд передаются деньги;

- в качестве прибыли подаренные денежные средства не могут учитываться.

Каждое юридическое лицо, получая от других лиц в дар имущество, движимое или недвижимое, должно учитывать его и отчитываться перед налоговыми органами.

Однако не всегда фактическое дарение можно оформить в данном смысле юридически.

Образец договора дарения между коммерческими организациями

Юридические лица имеют возможность заключать любого рода соглашения, которые не будут противоречить закону.

По такому же принципу могут быть оформлены и договора дарения между юридическими лицами, которые имеют под собой безвозмездную основу.

Но при этом существуют и такие ситуации, когда дарение осуществлять будет запрещено либо же на проведение данного мероприятия будут наложены некоторые ограничения. Зависит все от каждого индивидуального случая.

В этой статье

- Особенности дарственной

- Составление документа

- Форма документа

Особенности дарственной

При помощи такого документа, как договор дарения между юридическими лицами, существует возможность передавать имущество другой стороне на безвозмездной основе. Это означает, что одаряемое лицо не выплачивает за полученные блага ничего взамен.

При помощи такого документа, как договор дарения между юридическими лицами, существует возможность передавать имущество другой стороне на безвозмездной основе. Это означает, что одаряемое лицо не выплачивает за полученные блага ничего взамен.

При помощи такого документа, как договор дарения между юридическими лицами, существует возможность передавать имущество другой стороне на безвозмездной основе. Это означает, что одаряемое лицо не выплачивает за полученные блага ничего взамен.Если же при заключении дарственной в нее будут включены пункты, согласно которым предусматривается какая-либо оплата полученного подарка, то сам документ может быть признан недействительным, поскольку таким образом стороны могут пытаться скрыть реальные цели заключения сделки, к примеру замаскировать договор купли-продажи.

Договора дарения могут быть представлены в двух вариантах:

- реальный. В таком случае подаренное имущество переходит в пользование к одаряемому сразу же после того, как документ будет подписан;

- консенсуальный. Согласно данному гражданско-правовому документу, одна сторона обещает передать в дар другой стороне обозначенное имущество.

Согласно закону, те юридические лица, которые занимаются своей деятельностью лишь в целях получения прибыли, признаются коммерческими организациями.

В такой ситуации следует понимать, что факт дарения не должен иметь под собой основу получения прибыли, поскольку именно этот момент является основополагающим в деятельности коммерческих образований.

Поэтому между предприятиями коммерческого типа осуществлять дарение запрещено.

Но и в таком случае будут иметь место исключения. Если стоимость передаваемого подарка не будет превышать по сумме три тысячи рублей, то дарственная между сторонами возможна. Данное положение регламентируется действующими нормами законодательства.

Но и в таком случае будут иметь место исключения. Если стоимость передаваемого подарка не будет превышать по сумме три тысячи рублей, то дарственная между сторонами возможна. Данное положение регламентируется действующими нормами законодательства.

Но и в таком случае будут иметь место исключения. Если стоимость передаваемого подарка не будет превышать по сумме три тысячи рублей, то дарственная между сторонами возможна. Данное положение регламентируется действующими нормами законодательства.Наличие запрета предопределяется тем, что при проведении таких мероприятий стороны уменьшают для себя налоговые обязательства. То есть сделки по дарению могут быть попросту использованы ими в корыстных целях.

К примеру, оформление дарственной заключается между главным предприятием и его дочерней организацией. Таким образом, при наличии сделки дарения вместо купли-продажи юрлицо получает освобождение от налогообложения.

Законом запрещено составление такого рода соглашений.

Если в такой сделке будет заинтересованная сторона, то ее заключение можно обжаловать, обратившись в судебную инстанцию. И, как следствие, она будет признана недействительной.

Следует понимать, что к недействительным могут отнести и такие документы, в которых будут содержаться хотя бы какие-то отголоски того, что за полученное в дар имущество придется внести некую оплату.

Когда в ходе судебных разбирательств заключенная сделка будет признана мнимой, то ее стороны должны будут возвратить все полученное имущество, которое они получили вследствие ее заключения.

Когда одно коммерческое объединение передает в пользу другого то или иное имущество, то такие действия во всех случаях расцениваются как процедура дарения.

К примеру, одной организацией было внесено имущество в уставный капитал другого учреждения — здесь как подарок позиция рассматриваться не будет.

Безоплатная основа такой сделки исключается теми нормами, которые отображаются в финансовых и правовых отношениях.

Также стоит отметить, что законодатель запрещает производить дарение лишь между теми юридическими лицами, где обе стороны выступают в роли коммерческих объединений. Когда подарок предназначен для юрлица, которое не является коммерческим, то такая сделка законом разрешена.

Составление документа

Если соглашение на составление дарственной не запрещается законом, то оформлять его необходимо согласно имеющимся требованиям. Прежде всего для этих целей подготавливается необходимый пакет документов. Сюда должны входить:

- заполненное заявление с указанием своего желания передать имущество в дар;

- документы, которые устанавливают права всех фигурантов сделки. Сюда должны относиться подтверждение наличия налогового учета, а также свидетельство о регистрации в государственных органах;

- бумаги, согласно которым граждане имеют право проводить данную сделку;

- личные документы всех представителей предприятий;

- бумаги, которые подтверждают наличие прав собственности на передаваемое в дар имущество у дарителя.

заполненное заявление с указанием своего желания передать имущество в дар;

заполненное заявление с указанием своего желания передать имущество в дар;Данная документация является обязательной в таком мероприятии. Но в каждом конкретном случае также могут потребоваться и другие бумаги.

Оформление сделки имеет свой определенный порядок заключения, придерживаться которого обязательно:

- Оба фигуранта договариваются о передаче собственности. Осуществить этот процесс позволительно и устно.

- Стороны подготавливают необходимые бумаги, чтобы официально заключить договор. Не лишним будет заранее узнать у нотариуса, какие именно документы потребуются в конкретном случае, так можно будет сэкономить свое время.

- Уже непосредственно в нотариальной конторе требуется оформить бланк договора и подписать его.

- Готовый документ проходит процедуру регистрации у нотариуса с присвоением ему индивидуального номера. Если это выполнено не будет, то бумага считается недействительной.

Когда речь идет о заключении сделки, сумма которой менее трех тысяч рублей, то ее письменно оформление не является обязательным условием. Выполнить можно все в устной форме.

Когда происходит передача движимого имущества, недвижимости или же прочих ценностей, все должно быть оформлено с учетом правовых норм и требований действующего законодательства.

Когда нет необходимости регистрировать получаемое в дар имущество, то оно становится собственностью получателя сразу после того, как документ будет подписан. Конечно, если речь идет о заключении реального договора. Если же передается недвижимое имущество, когда перерегистрировать прав на нового владельца требуется в обязательном порядке, то хозяином получатель становиться лишь после проведения данной процедуры.

Когда нет необходимости регистрировать получаемое в дар имущество, то оно становится собственностью получателя сразу после того, как документ будет подписан. Конечно, если речь идет о заключении реального договора. Если же передается недвижимое имущество, когда перерегистрировать прав на нового владельца требуется в обязательном порядке, то хозяином получатель становиться лишь после проведения данной процедуры.

Когда нет необходимости регистрировать получаемое в дар имущество, то оно становится собственностью получателя сразу после того, как документ будет подписан. Конечно, если речь идет о заключении реального договора. Если же передается недвижимое имущество, когда перерегистрировать прав на нового владельца требуется в обязательном порядке, то хозяином получатель становиться лишь после проведения данной процедуры.Форма документа

Формы составленного документа будут зависеть от того, какое именно имущество переходит в дар от одной стороны к другой. Также значение в такой ситуации имеет и тот факт, кем именно договор заключается.

Но при оформлении документа следует понимать, что существуют основные моменты, которые в нем должны присутствовать в обязательном порядке:

- полное указание названий тех организаций, которые в сделке принимают участие;

- конкретное определение передаваемого подарка с указанием его четких характеристик и технических данных (к примеру, когда осуществляется передача оборудования). При переходе же в качестве пожертвования недвижимости указываются ее точный адрес и характерные особенности объекта;

- заключаемая сделка представляет собой двухстороннее соглашение. В это значит, что в нем необходимо прописывать не только желание дарителя вручить подарок, но и согласие второго фигуранта — получателя — его принять. Именно поэтому такая бумага заверяется подписями и печатями представителей обоих участников.

Скачать Договор дарения имущества юридического лица

Самым важным моментом при оформлении дарственной является соблюдении законности при ее составлении. Следует помнить тот факт, что дарение между коммерческими организациями запрещается.

И если такой договор будет иметь место, то, скорее всего, его признают недействительным. Дозволительным подарком в таком случае будет считаться тот, стоимость которого не превышает трех тысяч рублей.

Договор дарения между коммерческими организациями

Процедура передачи в дар средств между организациями коммерческого типа допустимо при соблюдении всех правил, которые подразумевают уставом.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 350-37-25. Это быстро и бесплатно!

Процесс передачи в дар не выступает как процедура, направленная на получение прибыли, поэтому не может относиться к основной деятельности организации. В процессе составления дарения между коммерческими организациями составляется документ, который подразумевает безвозмездное перемещение определённого типа имущества другому лицу.

Законодательными базами запрещается осуществление договоров дарения между коммерческими структурами.

Исключением может стать передача подарков, сумма которых не будет превышать установленный лимит 3000 рублей. В остальных случаях составление таких договор может считаться нарушением законодательств.

Примечание! Коммерческие предприятия действуют целенаправленно для получения прибыли, в то время как дар какого – либо имущества может считаться действиями, направленными на ущерб прибыли организации.

Правила дарения

Для избегания вероятности нарушения законодательных актов необходимо соблюдать следующие правила:

- процедура дарения на суммы свыше 3 тысяч рублей может осуществляться только в случае, если основная компания передает средства дочерней фирме. В случае если в суд подаст заявление третье лицо, такой вид дарения может быть признан не действительными, стороны обязаны вернуть все имущество друг другу;

- если по истечению 3 лет в судебные органы не были поданы иски по поводу дарения между коммерческими компаниями, такой вид заявления в дальнейшем судебными органами не рассматривается;

- в процессе дарения необходимо составлять документ, подтверждающий безвозмездное перемещение имущества;

- дарение средств, превышающих лимит, в обязательном порядке подвергается налогообложению;

- имущество, которое получено в дар от другой компании, должно отображаться на балансе организации и входить в общий баланс.

Отметим! Очень часто коммерческие компании нарушают закон и под договором дара осуществляют передачу больших средств. Такой вид процедуры допустим, если одна из сторон является физическим лицом или имеет некоммерческую деятельность.

Когда возможно осуществление дарения между коммерческими организациями?

Процедура передачи в дар имущества между организациями коммерческого типа считается легальной в следующих ситуациях:

- в случае если стоимость имущества не превышает установленный лимит (3 тысячи рублей);

- если организации являются взаимозависимыми друг от друга;

- в случае если организация выделяет специальный фонд, который подлежит дарению и выплачивает налогообложение по данному имуществу.

Полезно знать! Наиболее часто договора передачи в дар составляются между дочерними коммерческими организациями, действие которых направлено на увеличение прибыли основной компании

Налогообложение

Все процессы, которые подразумевают безвозмездное перемещение средств и имущества, превышающего установленную лимитом стоимость, подвергаются налогообложению.

Независимо от вида имущества определяется средняя рыночная оценка имущества. С данной суммы налогообложению подлежит 13 %. При этом сумма, которая указывается в документе передачи, не является основной, и не влияет на сумму налога.

Для случаев если оценочная стоимость, указанная в договоре, занижена специальные налоговые службы, вправе подавать судебный иск на начисление штрафных выплат на компанию, которая осуществляет передачу средств в дар.

Отметим! Для случаев если компании являются дочерними или состоят в партнерских отношениях, перемещение средств не облагается налогообложения.

Договор дарения между коммерческими организациями — образец

Скачать образец >>>

Как правильно составить договор?

В договоре при его составлении следует указать информацию такого типа:

- место заключения соглашения;

- компания, выступающая дарителем;

- компания, которая принимает имущество и является одаряемой стороной;

- сведения о предмете договора;

- информация что имущество передаётся на безвозмездных условиях;

- срок вступления в действия договора;

- дополнительные условия;

- оценочная стоимость имущества;

- время заключения договора и реквизиты сторон.

Примечание! Документ дарения заключается в нескольких экземплярах при этом каждая сторона, участвующая в соглашении, получает экземпляр.

Как правильно оформить документ?

Для оформления документа необходимо согласовать сделку с одаряемой стороной. Сторона, выступающая дарителем, должна представить все необходимые документы на средства, которые передаются в дар. Договор подписывается в нотариальной организации и средства передаются в новому владельцу на безвозмездных условиях.

Необходимые документы

В случае если дар имущества производится в небольшой сумме до 3000 рублей, нет необходимости предоставления документов, чаще всего достаточно кассового ордера и соглашения, которое заполняется в письменной форме на безвозмездность переедаемого имущества.

Для случаев, когда договор заключается для более крупных сумм, необходимо иметь следующие виды документов:

- справка об оценочной стоимости подарка;

- копия документов бухгалтера, производящего списание средств с баланса организации;

- сведения представителей сторон;

- копии свидетельств о регистрации;

- копия документа учредителей;

- сведения о компании, являющейся одаряемой стороной;

- договор безвозмездного перемещения;

- документы на имущество, которое подлежит передачи.

Примечание! В некоторых случаях коммерческие фирмы ограничиваются заключением договора о безвозмездности передачи средств и не прилагают другие виды документов.

Запрет дарения между коммерческими организациями

Процедура передачи в дар средств между коммерческими организациями не может осуществлятся согласно статье 575 ГК РФ. Данный закон подразумевает налогообложение всех предметов дарения, стоимость которых превышает 3 000 рублей.

Исключение может быть только для дочерних предприятий и только при наличии таких условий в статуте коммерческой компании. Проведение нелегального дарения может быть наказуемым для сторон.

Все договора, которые заключаться между коммерческими организациями и подразумевают безвозмездную передачу имущества, могут быть признанными недействительными.

Отметим! Процедура дарения очень часто производиться для избегания уплаты налога за передаваемые средства. Однако в некоторых случаях законом допустимо осуществление таких процедур при условии, что перемещение средств или недвижимости будет отображаться на балансе организаций, которые принимают дар, и входить в основной вид капитала. Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас: +7 (499) 350-37-25 (Москва) +7 (812) 309-53-42 (Санкт-Петербург)

Это быстро и бесплатно!

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас: +7 (499) 350-37-25 (Москва) +7 (812) 309-53-42 (Санкт-Петербург)

Это быстро и бесплатно!

Договор дарения между юридическими лицами: советы юриста 2020г

Договор дарения между юридическими лицами – не менее распространённая форма передачи имущества, чем проведение аналогичных сделок между физическими лицами. Правда тут, в отличие от вышеупомянутых видов соглашения, существует намного больше неочевидных нюансов при составлении и оформлении дарственной.

О том, как не только избежать самых распространённых ошибок, но и использовать некоторые «подводные камни» для экономии своего времени и денег – Вам расскажет практикующий юрист сайта «Юридическая скорая», Олег Устинов.

Договор дарения между юридическими лицами в 2020 году – позиция закона

Постоянным читателям нашей рубрики об образцах дарственной наверняка известно, что юридические лица, согласно действующему законодательству, имеют право заключать любые договора и включать в них все условия, которые не запрещены им законом. Таким образом, организации (их представители) могут заключать безвозмездные договоры дарения как с физическими лицами, так и между собой.

При этом, в определённых ситуациях, данные лица ограничиваются законом в праве заключения таких соглашений, а иногда подобные сделки им вовсе не доступны. Перечисленные меры зависят лишь от конкретных условий заключения договоров и ситуации, в целом.

Запрещение оформления договора дарения между юридическими лицами

Согласно информации, изложенной в 572 статье Гражданского кодекса Российской Федерации, одним из основных условий договора дарения выступает его полная безвозмездность, которая исключает формирование во время заключения сделки, каких-либо встречных имущественных обязанностей или условий по отношению к одаряемой стороне.

Однако, согласно 50 статье ГК РФ, юр-лица, ставящие в основу собственной деятельности получение прибыли, выступают в роли коммерческих организаций, что может влиять на порядок и условия заключения дарственных.

Важно: Заключение дарственной исключает любую возможность извлечения прибыли, являющейся основной задачей всех коммерческих организаций, а потому, исходя из норм, указанных в 4 пункте 575 статьи Гражданского кодекса, заключение сделок дарения запрещено между данными организациями, за исключением дарения подарков общей рыночной стоимостью до 3 000 российских рублей.

При этом, согласно 251 статье Налогового кодекса Российской Федерации, от налогообложения освобождаются доходы, которые были получены на безвозмездной основе дочерней организацией от материнской (это же правило действует и в обратную сторону, когда прибыль получает материнская организация от дочерней), что по факту запрещается положениями в 4 пункте 575 статьи ГК РФ.

Таким образом, после заключения дарственной, любое заинтересованное лицо имеет законное право оспорить её в судебном порядке и в большинстве случаев таких обращений суд признаёт сделку недействительной из-за её притворности, что предусмотрено во 2 пункте 170 статьи Гражданского кодекса РФ. Стоит отметить, что в попытках разрешить такие споры, суд, в первую очередь, анализирует истинные намерения дарителя и одаряемого, пытаясь найти факты возмездности сделки.

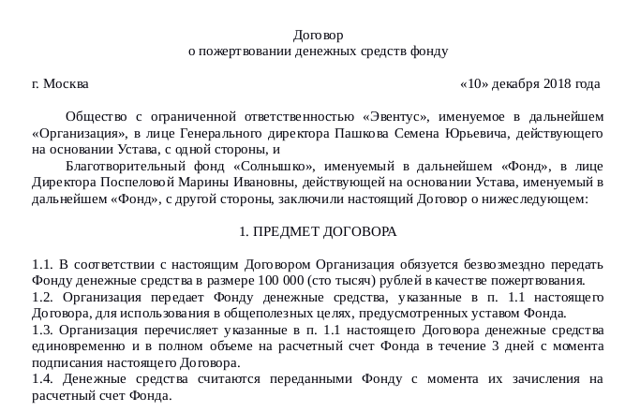

Договор пожертвования — вместо дарственной

Договор пожертвования — вместо дарственной

Договор пожертвования — вместо дарственнойВ результате признания сделки между коммерческими организациями притворной, как правило, к такой дарственной применяется так называемая двусторонняя реституция. Проще говоря, каждая из участвующих в дарении сторон обязана в установленный срок вернуть всё, что было получено в результате заключения сделки (167 статья Гражданского кодекса).

Стоит отметить, что фактическая передача имущественных благ от одной коммерческой организации другой – не всегда считается дарением.

К примеру, в качестве исключения можно выделить ситуацию, когда юридическое лицо делает вклад в уставной капитал другой коммерческой организации, исключив фактор безвозмездности дара.

В этом случае, его возмездность формируется не из положений сделки, но из самого содержания установленных корпоративных отношений.

Также, стоит отметить, что запрет на оформление дарственной установлен лишь при условии того, что в сделке в роли обеих сторон участвуют коммерческие организации, а договор дарения между юридическим лицом и физическим лицом – обычное явление в корпоративной этике (например, дарение работодателем подарка сотруднику).

Пример из практики юристов «Юридическая скорая»:

- ОО «Витязь» и ОАО «Домсвязь» оформили дарственную, согласно содержанию которой акционерное общество на безвозмездной основе обязалось передать нежилое техническое помещение «Домсвязь», после чего акционер «Витязь» обратился в суд с иском о признании сделки недействительной, мотивируя свою позицию тем, что в переданном по договору дарения помещении одаряемая сторона организовала реализацию строительного инструмента.

- По мнению истца, всё это делалось для извлечения прибыли, что уже представляет собой коммерческую деятельность и нарушает 4 пункт 575 статьи Гражданского кодекса, который исключает дарение (пусть изначально и безвозмездное) между коммерческими организациями.

- Однако, представитель «Домсвязь», выступая перед судом и истцом, поспешил разъяснить, что, согласно 4 пункту 50 статьи Гражданского Кодекса Российской Федерации, некоммерческая организация, в качестве которой и функционирует ОО – имеет законное право заниматься деятельностью с целью извлечения дохода, что было отражено и в Уставе самой организации.

- После рассмотрения ситуации и в силу отсутствия каких-либо ограничений касающегося использования подаренного технического помещения – судья принял сторону ответчика, отказав в удовлетворении иска истца.

Дарственная между юридическими лицами в 2020 году – что изменилось?

Однако в тех случаях, когда на юридические лица не распространяются запреты и ограничения, установленные действующим законодательством Российской Федерации – они могут выступать в роли дарителя и одаряемого, заключая дарственную (согласно 572 статье Гражданского кодекса) и передавая/принимая имущественное благо на безвозмездной основе.

Важно: Исходя из информации, описанной во 2 пункте 574 статьи Гражданского кодекса, договор дарения, в котором в роли дарителя выступает организация, а общая сумма объекта сделки превышает 3 000 российских рублей – обязательно должен заключаться в письменной форме! В тех случаях, когда сумма не превышает установленную – сделку можно оформить устно.

При этом, согласно нормам, изложенным в 161 статье ГК РФ – все сделки, которые заключаются юридическими лицами, должны быть оформлены в письменном виде, независимости от их стоимости.

Также, если юр-лицо выявило желание подарить блага, которые находятся у него в хозяйственном ведении или же оперативном управлении – сделка может быть оформлена только после письменного согласия владельца даримого имущества (пункт 1 576 статья ГК РФ). Данное ограничение – не распространяется на сделки и объекты небольшой стоимости.

Общеизвестно, что право собственности на объект дарственной переходит к одаряемому в момент передачи подарка. При этом, если для перехода нужна обязательная государственная регистрация (например, при регистрации дома или автомобиля), то право собственности принимающей стороны формируется лишь после завершения данной процедуры (согласно 223 статье Гражданского кодекса).

Для защиты прав кредиторов, в законодательстве зафиксирована возможность отмены договора дарения, если суду будут предоставлены основания для признания сделки несостоятельной.

Таким образом, если в дарении участвовала организация, осуществляющая предпринимательскую деятельность на протяжении последних 6 месяцев, которые предшествовали её банкротству, согласно 3 пункту 578 статьи такая сделка может быть отменена по заявлению (иску) кредитора.

Важно: При проведении предприятием, участвовавшем в роли дарителя при заключении договора дарения, реорганизации – все обязательства по исполнению условий ранее проведённой сделки должен будет осуществить преемник сменённого руководителя. При этом, если такое предприятие участвовало в сделке в роли одаряемой стороны – права одаряемого к правопреемнику не переходят!

Кроме того, если в роли одаряемой стороны в сделке участвует благотворительный фонд, учреждение культуры, общественная организация или же религиозное объединение – юристы рекомендуют оформить передачу имущества не по дарственной, а по договору пожертвования, согласно нормам, установленным в 582 статье Гражданского кодекса РФ. Такой подход к решению вопроса поможет дарителю осуществлять контроль за использованием дара, установив в документе его целевое назначение.

Дарственная между юридическим и физическим лицами

Как мы уже рассказывали в нашей прошлой статье, в 2020 году, согласно нормам существующего российского законодательства, сделки дарения, совершаемые на безвозмездной добровольной основе – могут заключаться между физическими и юридическими лицами лишь в случае, если они не противоречат букве закона. Кроме того, если общая рыночная стоимость объекта сделки не превышает сумму 3 000 российских рублей – сделку можно оформлять устно (2 пункт 574 статьи Гражданского кодекса).

Организации, представляющей сторону дарителя, необходимо учитывать действующие запреты и ограничения, относящиеся к подобным сделкам. К примеру, согласно пунктам 2 и 3 575 статьи ГК РФ запрещено осуществлять дарение в пользу работников этих учреждений:

- муниципальных;

- социальных;

- медицинских;

- образовательных;

- государственных.

В качестве исключения из правил, стоит выделить сделки дарения с участием этих лиц, стоимость объекта которых не превышает 3 000 российских рублей.

Действующая законодательная база предусматривает возможность проведения как предварительного договора дарения, так и реального (статья 572 Гражданского кодекса). При этом, при оформлении консенсуального соглашения помимо чёткого определения даримого объекта, в содержании дарственной должно быть зафиксировано волеизъявление юридического лица передать данный объект после завершения сделки.

Важно: Таким образом, любое физическое лицо имеет право выступить в роли одаряемой стороны и принять от дарителя-организации имущество, разрешённое законодателем для подобной передачи.

К примеру, в качестве подарка не могут выступать:

- наркотические средства,

- природные ресурсы;

- военная техника;

- токсичные вещества;

- вооружение;

- музейные экспонаты.

Кроме того, в случае принятия дара, гражданин обязан уплатить соответствующий налог НДФЛ, составляющий в 2020 году 13% от стоимости подарков, цена на которые превысила 4 000 российских рублей, которые были приняты им на протяжении года.

При этом, налогообложению подвергается лишь сумма от 4 000 рублей, а не вся. Проще говоря, если общая стоимость презентов за год не превысила 4 000 рублей – налог не уплачивается.

Согласно 40 статье Налогового кодекса Российской Федерации, подоходный налог начисляется лишь на подарки, реальная стоимость которых была подтверждена документально или при их оценке независимым экспертом, компетентным проводить такую оценку.

Налогообложение дарения между юридическими лицами в 2020 году

Так как передача в дар имущества юридическими лицами, исходя из информации, приведённой в 1 пункте 146 статьи Гражданского кодекса Российской Федерации, является его реализацией – оно выступает объектом налогообложения (НДС). При этом, сама дарящая сторона признаётся налогоплательщиком на так называемую добавочную стоимость. Как видите, в результате сделки налоговая обязанность формируется как у одаряемого, так и у дарителя.

Важно: Напоминаем наши посетителям, что налоговая база для расчёта НДС, согласно 154 статье Налогового кодекса, определяется в 2020 году, исходя из общей подтверждённой стоимости имущества, без включения в данную стоимость размера указанного налога.

Наряду с вышеописанным, все расходы, которые были понесены при оформлении договора дарения, согласно нормам, указанным в 16 пункте 270 статьи Налогового кодекса – не учитываются при начислении дарителем реального налога на прибыль организации. Подробнее об этом можно узнать из видео:

При этом, юридическое лицо, выступающее в роли одаряемого, учитывает полученное имущество для начисления налога на прибыль организации в качестве так называемых внереализационных доходов (согласно 250 статье Налогового кодекса Российской Федерации). При расчёте рассматриваемой ставки, согласно 40 статье НК РФ, оценка полученной лицом прибыли осуществляется на основе общей рыночной стоимости принятого имущества, но не ниже остаточной стоимости имущества.

Важно: Помните, что указанная в договоре дарения стоимость дара — должна быть подтверждена соответствующими документами (чек, заключение эксперта и пр.)!

Исходя из информации в 251 статье, а именно – в 1 подпункте 1 пункта, действующим в России законодательством предусмотрены случае освобождения от налогообложения на прибыль при принятии безвозмездных подарков от:

- организаций, вклад которых в одаряемого (в его уставной капитал) превышает 50%;

- организаций, у которых большая часть (от 50%) уставного капитала состоит из вклада принимающего дар юридического лица.

Вместо итога

Как видите, договор дарения между юридическими лицами – довольно сложная и крайне противоречивая тема, в которую очень сложно вникнуть людям без опыта. Поэтому мы предлагаем вам получить бесплатную консультацию нашего дежурного юриста, готового ответить на все Ваши вопросы и рассмотреть конкретно вашу ситуацию!

Не стоит рисковать своим имуществом и благополучием – доверьте заботы нам!

ПредыдущаяСледующая