Что нужно знать тем, кто решился уйти на кредитные каникулы

Перед тем, как оформлять кредитные каникулы, следует проверить, подходит ли ваша жизненная ситуация и ваши кредиты/займы под условия нового закона, и стоит ли отсрочка платежа той цены, которую за нее предстоит заплатить. «Российская газета — Неделя» собрала главное, что может пригодиться для осознанного решения.

- По каким кредитам можно потребовать отсрочку?

- Закон распространяется на все виды кредитных продуктов, но по ним установлены разные лимиты, и они исходят из того, чтобы оказать помощь наименее защищенным слоям населения:

- ипотека — не более 2 млн рублей в большинстве регионов, 3 млн рублей в Санкт-Петербурге и Дальневосточном федеральном округе, 4,5 млн рублей в Москве;

автокредиты — не более 600 тыс. руб.;

потребительские кредиты — не более 250 тыс. руб. (для ИП — не более 300 тыс.);

кредитные карты — не более 100 тысяч.

Мой кредит больше. Что делать?

Порог ипотеки для кредитных каникул могут повысить в некоторых регионах

Для приостановки платежей по ипотеке можно воспользоваться законом об ипотечных каникулах — по нему лимит 15 млн руб., в остальном условия похожие, говорит эксперт Национального центра финансовой грамотности, консультант проекта вашифинансы.рф Анна Заикина. Главное, чтобы заемщик уже не воспользовался законом об ипотечных каникулах.

Самое главное — при первых «симптомах» неплатежеспособности следует обратиться в банк, советует Анна Заикина. Если заемщик подкрепит документами заявление о сложной жизненной ситуации, кредитор всего скорее пойдет ему навстречу, и не исключено, что такая реструктуризация на условиях банка окажется для заемщика более приемлемой, чем отсрочка платежа на условиях закона о кредитных каникулах.

А вот кредитные карты обычно в банковские программы реструктуризации не входят, говорит юрист, эксперт проектов «Финшок» и «Жилфин» Ольга Дайнеко.

У меня много кредитов. Как быть?

Отсрочку можно взять по всем кредитам одновременно или по каждому в отдельности, указывает Анна Заикина. Важно иметь в виду: в большинстве банков при получении кредитных каникул по одному из кредитов кредитная карта, выданная этим же банком, замораживается на весь период каникул. Пользоваться ею не получится, а платить за нее придется.

Каникулы — это бесплатно?

Кредитные каникулы — это не прощение долга, более того: в течение льготного периода продолжают начисляться проценты, и переплата по кредиту в случае ухода заемщика на каникулы возрастает, отмечает Ольга Дайнеко. Для каждого вида кредитных продуктов установлен свой механизм начисления процентов в течение льготного периода и свои особенности выплаты их после окончания каникул.

Правительство ограничило размер кредитов для отсрочки платежей

Потребительские кредиты — проценты начисляются по льготной ставке, составляющей 2/3 среднерыночной ставки по аналогичному виду кредитования (рассчитывает ставку ЦБ РФ). Например, для POS-кредитов этот показатель сейчас составляет в зависимости от суммы от 12,5 до 17,5%.

После льготного периода заемщик возвращается к графику платежей, а по завершении погашения кредита выплачивает начисленные за время каникул проценты ежемесячными платежами, величина которых равна ежемесячным платежам по кредиту.

Фактически проценты переносятся в конец графика платежей.

Ипотечные кредиты — проценты начисляются по ставке в договоре. Не выплаченные во время льготного периода платежи по основному долгу и процентам выплачиваются после погашения кредита ежемесячными платежами, величина которых равна платежам по кредиту. Срок кредита продлевается на срок льготного периода.

Кредитные карты — после окончания каникул к ежемесячному платежу сразу добавляются набежавшие за каникулы проценты, выплатить их нужно в течение 24 месяцев после каникул. Лимит по кредитной карте в это время уменьшается на размер этих обязательств.

- Банки соберут документы сами?

- Банк сам запрашивает данные о доходах заемщика у ПФР и ФНС, и только если у кредитора нет технической возможности использовать систему межведомственного электронного взаимодействия, справки заемщик должен предоставить сам. По словам Ольги Дайнеко, возможно использование следующих документов:

- справка 2-НДФЛ или справка о доходах в свободной форме;

- больничный лист с COVID-19 или с отметкой «03-карантин» (для тех, кто вернулся из других стран);

- справка из стационара с подтвержденным диагнозом;

- справка (приказ) об отпуске без сохранения заработной платы от работодателя;

- справка из центра занятости о постановке на учет в качестве безработного.

- Банк может запросить и другие документы, например, выписку из ЕГРН, декларацию ИП.

- Как банк принимает решение?

Закон дает право на отсрочку платежей, если доходы заемщика за месяц, предшествующий дате подачи заявления, снизились не менее чем на 30% по сравнению со среднемесячным доходом в 2019 году.

То есть если заемщик потерял доход в апреле, он сможет подать заявление на кредитные каникулы только в мае.

Правила расчета среднемесячного дохода установило правительство: кредитор исключает два календарных месяца с наибольшими и два календарных месяца с наименьшими выплатами, которые получал заемщик в 2019 году, и потом делит сумму выплат в оставшиеся месяцы на их количество.

Российских аграриев поддержат льготными кредитами

Для получения кредитных каникул нужно обратиться с заявлением в банк до 30 сентября (не исключено, что это срок позже будет продлен). В условиях всеобщей изоляции закон разрешил делать это просто по телефону или через онлайн-сервисы банка. У банка всего пять дней на решение. Если из банка 10 дней нет ответа, то заемщик автоматически входит в льготный период.

Если заявление будет подано дистанционно, закон разрешает представлять подтверждающие падение дохода оригиналы документов гораздо позже — в течение 90 дней после заявления, а при наличии уважительных причин (например, болезнь), также документально подтвержденных заемщиком, банк может удлинить срок предоставления документов еще на 30 дней.

Банк говорит, что в документах что-то не сходится. И что теперь?

Если документы не предоставлены или они не соответствуют действительности, все начисленные платежи восстанавливаются по прежним срокам и еще к ним приплюсуются штрафы и пени за просрочку.

Кроме того, в этом случае информация о просрочке попадет в бюро кредитных историй.

Поэтому не стоит оттягивать передачу оригиналов документов на 89-й день после заявления: если уж суждено получить отказ банка, то лучше как можно скорее.

Каникулы можно взять на срок от 1 до 6 месяцев. Лучше брать по максимуму?

Лучше выбирать сразу 6 месяцев: от каникул можно отказаться в любой момент или можно погасить кредит полностью либо частично, не прерывая срок действия каникул.

Если есть возможность платить посильные суммы кредитору во время льготного периода, то эти платежи будут направляться на уменьшение основного долга по кредиту, что позволит снизить сумму начисляемых процентов и облегчит завершение окончательных расчетов по кредиту после льготного периода, советует Банк России.

Кредитные каникулы в 2020 году

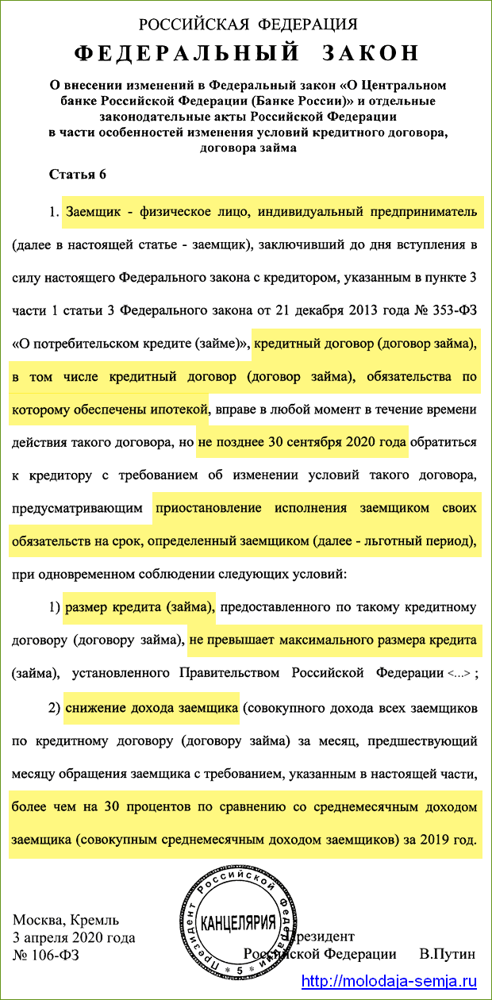

3 апреля 2020 года Владимир Путин подписал закон о кредитных каникулах для физических лиц и индивидуальных предпринимателей в связи с коронавирусом. Заемщики получили право обращаться в банк с требованием предоставить им кредитные каникулы на срок до 6 месяцев, если их доходы за предшествующий месяц снизились на 30%.

Для того, чтобы оформить каникулы по кредитам, достаточно позвонить в банк или оставить заявку на сайте. Подтверждающие документы подавать сразу не обязательно, по запросу банка это нужно будет сделать в течение 90 дней после подачи заявки. Заемщик вправе самостоятельно выбрать длительность, а также дату начала льготного периода.

Важно понимать, что кредитные каникулы — это не прощение долга государством, а только отсрочка платежей. После того, как льготный период закончится, заемщик продолжит выплачивать кредит согласно первоначальному графику, а все платежи, которые он отложил, переносятся на конец выплат.

Закон о кредитных каникулах для физических лиц в 2020 году

Ввести каникулы по ипотечным и потребительским кредитам для заемщиков, чей доход снизился из-за ситуации с коронавирусом, — это одна из мер государственной поддержки населения, озвученных Владимиром Путиным во время своего обращения к нации 25 марта 2020 года.

По указу Президента Правительство совместно с Банком России подготовило поправки в действующие законодательство, разрешающие заемщикам просить у банков отсрочку выплат на полгода. Через девять дней, 3 апреля 2020 года, закон о кредитных каникулах был подписан, опубликован на официальном интернет-портале правовой информации и вступил в силу.

Текст закона о кредитных каникулах для физических лиц и ИП в 2020 году

Так граждане, оформившие ипотеку или потребительский кредит в банке, а также займы в МФО, и потерявшие возможность выплачивать долг из-за снижения доходов в связи с мероприятиями по борьбе с коронавирусом, получили право на отсрочку платежей на срок до шести месяцев.

Кредитные каникулы подходят для всех видов кредитов и займов в банках, микрофинансовых организациях (МФО) и кредитных потребительских кооперативах (КПК), в том числе для ипотеки, задолженности по кредитным картам, а также для автокредитов, потребительских кредитов и займов наличными.

Кто может оформить кредитные каникулы

Обращаться в банк с требованием предоставить кредитные каникулы заемщики могут при соблюдении следующих условий (одновременно):

- за месяц до обращения в финансовую организацию доходы снизились более чем на 30% по сравнению со среднемесячными доходами предыдущего года;

- кредитный договор был оформлен до 3 апреля 2020 года;

- на момент обращения у заемщика нет уже действующих ипотечных каникул.

Предоставить отсрочку по ранее взятым обязательствам банки могут только при условии, если размер кредита на этапе выдачи не превышает установленный Постановлением Правительства № 435 от 03.04.2020 максимальный размер:

- по потребительским кредитам для физлиц — 250 тысяч рублей;

- по автокредитам — 600 тысяч рублей;

- по кредитным картам для физлиц — 100 тысяч рублей;

- по потребительским кредитам для ИП — 300 тысяч рублей.

8 апреля 2020 года Президент России Владимир Путин на совещании с главами регионов поручил Правительству расширить программу кредитных каникул, чтобы она стала доступной для большего числа людей.

В соответствии с указом Президента 10 апреля Правительство повысило размер ипотечных кредитов, по которым могут быть предоставлены каникулы.

Так, для Москвы предельный размер составит 4,5 млн рублей, а для Подмосковья, Санкт-Петербурга и Дальневосточного федерального округа — 3 млн рублей.

Для всех остальных субъектов РФ — 2 млн рублей. Для сравнения, прежний лимит составлял 1,5 млн рублей для всех.

Претендовать на предоставление льготного периода могут не только заемщики с хорошей кредитной историей. Отсрочку по платежам могут предоставить и тем, кто допускал в прошлом или имеет в настоящий момент просрочки платежей по кредиту. Сумма пеней и штрафов, образовавшаяся за неуплату по кредиту до начала льготного периода, фиксируется и выплачивается после кредитных каникул.

Как уйти на кредитные каникулы

Обратиться за отсрочкой платежей по кредитам или займам можно в любой день до 30 сентября 2020 года. Возможно, в дальнейшем этот срок может может быть продлен.

Чтобы оформить кредитные каникулы, нужно подать заявление на предоставление льготного периода на сайте кредитной организации или по телефону.

Банк проанализирует ситуацию заемщика и примет решение, предоставить отсрочку по платежам или нет. Срок рассмотрения обращения — 5 дней.

Каникулы предоставляются на срок до 6 месяцев. Их длительность заемщик определяет самостоятельно, а также дату начала их действия (не позже, чем через 14 дней со дня подачи заявления об отсрочке по потребительскому кредиту и 30 дней — по ипотеке).

Если заемщик не указывает в своем требовании дату начала и длительность льготного периода, то срок кредитных каникул считается равным шести месяцам, а датой начала — день отправления требования кредитору. В случае принятия положительного решения по заявке, банк должен предоставить заемщику новый график платежей.

Заемщик может воспользоваться кредитными каникулами только один раз. Повторно обратиться за ними не получится, поэтому имеет смысл воспользоваться ими только в том случае, если уменьшение доходов действительно не позволяет обслуживать кредит.

Факт выхода на кредитные каникулы будет отражен в кредитной истории заемщика, но в ее информационную часть сведения о неплатежах по кредиту в льготный период включаться не будут.

Банк не вправе начислять штрафы, пени и неустойку за неисполнение обязательств по кредитному договору. Проценты по ипотечным кредитам в период каникул не начисляются, а на кредитные карты и потребительские ссуды начисляются в меньшем размере.

Заемщик вправе погасить кредит досрочно во время кредитных каникул, при этом в первую очередь платежи будут направлены на погашение тела кредита, а льготный период не будет прерван. В любой момент заемщик может прервать кредитные каникулы. Для этого ему достаточно оправить соответствующие уведомление в банк.

Подтверждающие документы

Документы, подтверждающие снижение уровня доходов, подавать вместе с заявлением не обязательно.

Их нужно предоставить в течение 90 дней после того, как банк рассмотрит заявление и начнет действовать льготный период.

Если есть уважительная причина, по которой заемщик не сможет предоставить документы вовремя, по договоренности с банком указанный период может быть продлен еще на 30 дней.

К подтверждающим документам относятся:

- Справка по форме 2-НДФЛ за 2019 и 2020 годы с места работы.

- Выписка из центра занятости населения о регистрации гражданина в качестве безработного.

- Больничный лист, выданный на случай временной нетрудоспособности или в связи с материнством, на срок не менее одного месяца.

Банк имеет право самостоятельно обратиться за информацией о доходах заемщика в ПФР, ФНС, ФСС или ФОМС, проинформировав об этом заявителя. Причем согласия клиента на такой запрос не требуется — оно считается полученным с направления им заявления о предоставлении льготного периода.

Справку по форме 2-НДФЛ и выписку со счета в ПФР можно сформировать и отправить в банк напрямую через личный кабинет на портале Госуслуг. Для этого нужно выбрать услуги «Сведения из справки о доходах физического лица по форме 2-НДФЛ» и «Извещение о состоянии лицевого счета в ПФР». Далее необходимо выбрать в специальном справочнике нужный банк и отправить сформированные документы на его электронный адрес.

Если заемщик не сможет предоставить доказательств своей неплатежеспособности, условия кредитования вернутся к прежним. Кроме того, образуется просроченная задолженность, за которую будет начислена пеня.

Как оплачивать кредиты после льготного периода

После окончания льготного периода заемщик выплачивает кредит по первоначальным условиям договора.

Все платежи, которые он отложил на время каникул, переносятся на конец графика выплат, а общий срок кредита увеличивается на время льготного периода.

Банк России предупредил, что отсрочка по платежам в рамках кредитных каникул, не будет бесплатной для заемщиков. Проценты придется погасить после окончания льготного периода.

- Кредитные карты: начисленные за льготный период проценты заемщик должен выплатить в течение 2 лет (24 месяцев) равными ежемесячными платежами. Первый платеж — через 30 дней после окончания кредитных каникул.

- Ипотека: невыплаченные во время льготных каникул платежи по основному долгу и процентам по жилищному кредиту заемщик должен выплатить после погашения ипотеки равными ежемесячными платежами.

- Потребительский кредит: начисленные за льготный период проценты, а также пени и штрафы, образовавшиеся до начала каникул, заемщик выплачивает ежемесячными платежами после погашения потребительского кредита.

Что делать, если каникулы не предоставляют

Если размер долга заемщика превышает установленные Правительством лимиты, он все равно может обратиться к кредитору для реструктуризации кредита.

Некоторые банки заявили о своей готовности оказать поддержку своим клиентам, которые не могут продолжать обслуживать кредиты из-за мероприятий по борьбе с распространением коронавируса в России.

Например, в банке ВТБ появилась специальная программа «Кредитные каникулы» с возможностью пропуска трех платежей.

Сбербанк готов предложить своим заемщикам собственные гибкие программы реструктуризации.

В ситуации, когда доходы упали сразу у большого количества людей, банки, КПК и МФО стараются идти навстречу своим клиентам. Ведь гораздо проще договориться с заемщиком о приемлемых условиях погашения долга и получить свои деньги назад, чем требовать взыскать долги через суд.

Добавим, что с лета 2019 года действует закон об ипотечных каникулах, но на других условиях. При этом если заемщик воспользуется кредитными каникулами по новому закону, у него все равно остается право в будущем попросить об отсрочке платежей по закону об ипотечных каникулах.

Кредитные каникулы из-за коронавируса в РФ: как получить отсрочку

Эпидемия кардинально отразилась на жизни многих россиян. Доходы сокращаются, а кредиты остаются. Возникают сложности с гашением, впереди маячат просрочки. Перспективы не очень. Поэтому Президент РФ и поручил ввести кредитные каникулы в связи с коронавирусом, чтобы помочь гражданам справиться с непростой ситуацией.

По сути, кредитные каникулы из-за коронавируса и без указов были готовы предоставлять многие банки, информация о которых есть на Бробанк.ру. Они также не заинтересованы в просрочках, поэтому готовы пойти навстречу своим клиентам, Главное, не медлить и обращаться за поддержкой заблаговременно.

Обращение Президента РФ

Информация о кредитных каникулах из-за коронавируса в России прозвучала в речи Президента, которую он адресовал населению по случаю активного развития эпидемии. Он указал на необходимость помогать заемщикам, которые финансово пострадали от ситуации.

Если человек по причине эпидемии потеряет 30% дохода и больше, он получит кредитные каникулы в условиях коронавируса. Причинами снижения дохода могут быть:

- нахождение человека на карантине;

- его заболевание коронавирусом;

- сокращение дохода из-за вынужденной смены условий работы.

В целом, может быть рассмотрена любая ситуация. Если документально будет видно, что доход реально сократился, банк пойдет навстречу и предоставит отсрочку.

Чтобы получить кредитные каникулы на фоне коронавируса, необходимо документально доказать сокращение дохода.

О кредитных каникулах

Это вид реструктуризации задолженности, при котором клиент получает отсрочку по выплатам. При самой реструктуризации банк изменяет график платежей, растягивает его, чтобы снизить ежемесячный платеж.

При каникулах выплата долга ставится на паузу. Если отсрочка частичная, то клиент платить набежавшие проценты, а основной долг переносится на потом. Если отсрочка полная, тогда на определенное количество месяцев долг полностью ставится на паузу.

Президент в послании не указал, какими именно будут кредитные каникулы в РФ из-за коронавируса. Скорее всего, банки будут действовать по ситуации. В целом, можно надеяться на полную отсрочку.

Обратите внимание, что платежи не прощаются, они просто переносятся на конец графика. При оформлении каникул заемщик получит новый платежный график. В месяцах отсрочки будут стоять прочерки, но срок выплаты ссуды увеличится на соответствующее количество месяцев.

Как именно будут работать банки с каникулами по коронавирусу, не понятно. Это будет решать сам банк, законодательно никаких рекомендаций и точных условий нет. Сказано только, что это должна быть отсрочка на срок не меньше 3-х месяцев с отсутствием штрафов и комиссий за ее предоставление.

Учитывая сложившуюся ситуацию, скорее всего, вопрос будет решаться дистанционно. Сбербанк уже объявил, что будет работать в этом направлении именно таким образом. Но при этом точный алгоритм разрабатывает сам кредитор, все зависит от вашего банка.

Кредитные каникулы в период коронавируса могут предоставляться по следующему сценарию:

- Клиент звонит на горячую линию банка, узнает, как действовать, какие документы необходимы для предоставления отсрочки.

- Удаленно предоставляет эти документы, например, на указанный банком адрес электронной почты или путем загрузки в онлайн-банк.

- Ждет решение. Если причина объективна, через 1-2 дня дается одобрение.

- Клиенту присылают по какому-либо каналу обновленный график с прочерками в графах, для которых актуальна отсрочка.

Это примерный алгоритм, но у каждого банка он может быть своим. Обращайтесь к своему кредитору, уточняйте информацию.

Отсрочка предоставляется только при документальном подтверждении своего права на нее. Так, если это кредитные каникулы в связи с карантином, потребуются больничные листы. Если обращение связано с сокращением прежнего размера дохода более чем на 30%, требуется 2-НДФЛ.

Что касается снижения дохода, то получается, что изначально нужно дождаться, когда это будет зафиксировано. Как только вы получите зарплату меньше прежней, можно сразу брать 2-НДФЛ, где это отразится, и обращаться в банк. Если же это кредитные каникулы на период карантина, то можно обратиться в любое время, предоставив больничные листы. Возможно, этого будет достаточно.

В случае с вынужденным карантином и больничным, связанным с самим заболеванием, банк также может потребовать справку о сниженном доходе. Тут все зависит от настроя самого банка.

Многие граждане получают 100% среднего дохода при уходе на больничный. Соответственно, их уровень платежеспособности от этого не пострадает. Поэтому банк может отказать в предоставлении отсрочки.

Кредитные каникулы в связи с коронавирусом в России предоставлялись бы многими банками и без вмешательства Президента. Многие банки, например, ВТБ и Альфа-Банк, говорили о мерах поддержки еще до обращения Владимира Путина.

Практика помощи заемщикам, попавшим в сложную финансовую ситуацию, была всегда. Если клиент столкнулся с проблемами и доказал их документально, кредитор предлагает реструктуризацию или каникулы. Эта практика существует уже несколько лет, заемщики при необходимости ею пользуются.

Если рассматривать кредитные каникулы в банках при эпидемии коронавируса, то на сегодня ведущие компании говорят о следующих моментах:

- ВТБ. Банк объявил об отсрочке для заемщиков, пострадавших от эпидемии коронавируса, еще до обращения Президента РФ. Период паузы — до 6 месяцев.

- Сбербанк. Кредитные каникулы в Сбербанке из за коронавируса также можно получить не на указанные Президентом 3 месяца, а на 6. Объявлено, что оформление будет удаленным.

- Альфа-Банк. Его программа Кредитный карантин была запущена до обращения В.В. Путина. Изначально услуга предполагала отсрочку 1-2 платежей, сейчас период увеличится до указанных трех месяцев.

- Россельхозбанк. Предлагает отсрочку на срок до 3 месяцев.

- МКБ. Готов не только предоставлять каникулы, но и отменять штрафы за просрочку заемщикам, у которых подтвердилась коронавирусная инфекция.

- Промсвязьбанк. Он также ранее обращения Президента объявил о помощи своим заемщикам, об отсрочке для них до 3 месяцев.

Так что все банки готовы предоставить кредитные каникулы из за коронавируса в Москве и других городах. Если уровень вашей платежеспособности значительно снизился из-за инфекции или ее последствий, обращайтесь в банк, вы получите поддержку.

Банки уже говорят о том, что люди стали обращаться к ним за поддержкой примерно с середины марта, людям даются каникулы или проводится реструктуризация. Но при этом стоит понимать, что кредитные каникулы во время коронавируса или карантина даются только при документальном подтверждении необходимости в этом. Если доход снизится только в перспективе, банк откажет, текущего повода не будет.

Так что, если вы думаете, будут ли кредитные каникулы из-за коронавируса, введут ли их вообще, то можно не переживать. Банки уже готовы принимать заявления от клиентов. Это касается всех кредитных договоров: по потребительским ссудам, автокредитам, кредиткам. Кредитные каникулы по ипотеке из-за коронавируса также даются обязательно.

Об авторе

Ирина Русанова — высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит».

Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности.

rusanova@brobank.ru

Эта статья полезная? Помогите нам узнать насколько эта статья помогла вам. Если чего-то не хватает или информация не точная, пожалуйста, сообщите об этом ниже в х или напишите нам на почту admin@brobank.ru.

Кому дадут отсрочку, нужно ли платить проценты и как все оформить

Каникулы дают по инициативе заемщика, но не всем. Банк может одобрить отсрочку, а потом провести проверку — и если условия не выполняются, то банк отменит каникулы и начислит штрафы. И даже если каникулы окончательно подтвердят, за этот период все равно будут начисляться проценты.

Этот разбор — только для физических лиц, то есть обычных людей, которые взяли кредит для личных нужд. Они могут попросить только об отсрочке платежей, уменьшение — это для ИП.

Кредитные каникулы — это льготный период, когда можно не вносить или уменьшить ежемесячные платежи без штрафов и вреда для кредитной истории. Государство устанавливает условия, кто и когда может обратиться за изменением графика платежей. Эти условия обязательны и для заемщиков, и для кредиторов.

Кредитные каникулы — это не списание долга и процентов. Кредит придется погасить в полном объеме, но немного позже первоначального графика.

Реструктуризация кредита — это когда заемщик и банк договариваются о новых условиях.

При этом нет строго установленных требований со стороны государства: кредитор может дать отсрочку, даже если сумма кредита выше лимита, а снижение дохода меньше установленного законом.

Но банк может и отказать, даже если у заемщика сильно снизился доход. То есть о реструктуризации можно попросить, а потребовать ее нельзя.

Кредитные каникулы предоставляются по инициативе заемщика. Это как бы не просьба, а требование, в котором банк отказать не сможет. Но отказа не будет, только если совпадают все условия из закона, включая максимальную сумму кредита и снижение дохода.

В 2019 году появились так называемые ипотечные каникулы. Это льготный период именно для ипотечных кредитов. Заемщики в трудной жизненной ситуации могут полгода не платить кредит, а в конце срока действия договора погашают отсроченные платежи с процентами.

Кредитные каникулы, которые появились в 2020 году, — это другой закон, с новыми условиями. Он позволяет использовать льготный период только при снижении дохода на 30% и если максимальная сумма договора не превышает лимитов, указанных в отдельном постановлении правительства.

Еще раз: есть ипотечные каникулы, а есть кредитные каникулы, которые подходят и для ипотеки тоже. Этого никто толком не объясняет, но для некоторых заемщиков такой нюанс может оказаться спасением.

Когда вы слышите, что правительство установило лимит для каникул по ипотеке и это 2 млн рублей, не спешите расстраиваться.

Возможно, вам положены ипотечные каникулы по прошлогоднему закону — а для них максимальную сумму правительство не уменьшало.

Почитайте эти разборы — они актуальны и сейчас:

Кредитные каникулы по закону № 106-ФЗ от 3 апреля 2020 года могут использовать физические лица, индивидуальные предприниматели и МСП — предприятия малого и среднего бизнеса. Для них действуют разные условия.

Кредитные каникулы дают не по любым кредитам, а только если сумма не больше лимита.

Как оформить кредитные каникулы из-за коронавируса

Эпидемия коронавируса наложила серьезный отпечаток на финансовый сектор страны. Многие граждане, по разным причинам столкнувшиеся со следствиями эпидемии, испытывают проблемы с деньгами. Заемщикам становится сложно погашать кредиты, их уровень платежеспособности существенно снизился. Именно поэтому введены кредитные каникулы из-за коронавируса, которыми можно воспользоваться.

к оглавлению ↑

Суть кредитных каникул

Это дополнительная опция, подключаемая банками к действующим кредитам. Введенные кредитные каникулы из-за коронавируса позволяют людям получить отсрочку. Долг ставится на паузу, появляется время для решения проблемы.

Президент РФ указал, что каникулы должны быть полными. Банки стандартно применяют два типа отсрочек:

- Частичная, когда на паузу ставится только основной долг, а проценты продолжают начисляться, заемщик их платит.

- Полная, когда на паузу ставится все, человек вообще ничего не платит.

Если обращение за кредитными каникулами связано с эпидемией коронавируса, заемщику предоставляют именно полные каникулы. Если, например, это срок в 3 месяца, то эти ежемесячные платежи просто переносятся на окончание выплаты по текущему графику. Соответственно, срок действия кредита увеличится на эти три месяца.

к оглавлению ↑

Важная информация по кредитным каникулам из-за коронавируса

О необходимости такой меры поддержки российских граждан заявил Президент РФ. Но и до этого многие банки самостоятельно принимали решение о помощи гражданам. Они объявляли о помощи заемщикам, предлагали им оформление отсрочек.

Что важно знать:

- по рекомендации Президента РФ каникулы должны составлять 3 месяца. Но банки могут и увеличивать эту планку по своему усмотрению. Например, Сбербанк и ВТБ позволяют в зависимости от ситуации получить отсрочку и на полгода;

- кредитные каникулы в России из-за коронавируса предоставляются, только если уровень дохода заемщика уменьшился на 30% и более;

- помощь оказывается людям, которые вынуждены сидеть на карантине, сами заболели, были вынуждены уйти в отпуск за свой счет. Причина может быть и другой, но при этом должно наблюдаться падение дохода;

- необходимость в предоставлении каникул подтверждается документально. Так как речь о доходах, то их снижение должно отражаться в справке 2-НДФЛ или иной аналогичной.

Получается, что если именно сейчас доход не сократился, а снизится только в перспективе, то и обращаться в банк нужно потом. Сейчас у вас не будет документального подтверждения ухудшения финансового положения.

Если человек сидит на больничном с сохранением 100% уровня зарплаты, ему откажут.

к оглавлению ↑

Как оформить каникулы

Законодательно не определен конкретный алгоритм оформления, поэтому банки проводят все по своему усмотрению. Понятно, что в ситуации эпидемии будет дана возможность оформить кредитные каникулы в связи с коронавирусом удаленно. То есть сканированные копии или фото необходимых документов заемщики будут загружать в онлайн-банки или на указанный кредитором электронный адрес.

Примерный алгоритм оформления:

- Обратитесь в обслуживающий банк, чтобы узнать разработанный им алгоритм предоставления отсрочки. Все финансовые компании имеют горячие линии: позвоните и задайте оператору вопросы.

- Предоставление необходимого пакета документов по указанному банком каналу.

- Ожидание решение. Вряд ли банки будут затягивать с процессом, ответ можно узнать уже на следующий день.

- При одобрении клиент получает обновленный график платежей, где будет отражаться отсрочка.

Если ситуация связана с последствиями коронавируса, у банка не будет возможности отказать клиенту в предоставлении отсрочки. За это переживать не стоит. Главное, чтобы были подтверждающие документы.

Кредитные каникулы в Сбербанке из-за коронавируса можно оформить прямо на сайте банка.

к оглавлению ↑

Какие банки помогают заемщикам

Еще до обращения Владимира Путина к россиянам многие банки уже заявляли о мерах поддержки заемщиков. И ранее кредиторы активно предоставляли людям каникулы и реструктуризации, поэтому схема отработана и отлажена, проблем не будет.

Многие банки дают возможность отсрочки на не указанные президентом 3 месяца, а на более продолжительный срок. МКБ вообще готов простить должникам пени и штрафы, если просрочка вызвана заболеванием коронавирусной инфекцией. Альфа Банк уже давно объявил о внедрении программы «Кредитный карантин».

Сбербанк, ВТБ, Газпромбанк, Россельхозбанк, Промсвязьбанк — все они проявляют участие и предлагают заемщиков обращаться за отсрочками. Так поступают и другие банки. Точную информацию об условиях уточняйте у кредитора, обслуживающего договор.

к оглавлению ↑

Можно ли взять отсрочку по другому поводу

Кредитные каникулы во время коронавируса можно получить не только по причинам, так или иначе связанным с этим заболеванием. Конечно, сейчас главная забота идет именно о таких заемщиках, о них говорил Президент в своем послании.

Но если вы оказались в сложной ситуации по другой причине, тоже можете обращаться в банк. Сейчас кризис добирается до всех сфер деятельности, поэтому банки заявляют, что рассматривают каждую ситуацию индивидуально.

Также за кредитными каникулами или иной помощью можно обращаться при уходе в армию, при уходе в декрет или отпуск по уходу за ребенком, при потере работы. Рассматриваются все ситуации, повлекшие снижение платежеспособности заемщика.

Ирина Русанова

Остались вопросы? Получите бесплатную консультацию у наших юристов!

Звоните по многоканальным телефонам (круглосуточно):

Как получить кредитные каникулы из-за короновируса, все способы и банки

Заемщики не застрахованы от форс-мажорных ситуаций, которые приводят к ухудшению материального положения. Финансовое состояние во многом зависит от внешних факторов, поэтому спрогнозировать снижение доходов чрезвычайно сложно. На этот случай кредиторы могут предложить дополнительные услуги, целью использования которых является поддержка платежеспособности заемщика.

В экстренных обстоятельствах рекомендуется обращаться непосредственно к тем организациям, перед которыми кредитные обязательства. Банки предлагают с помощью специальных услуг снизить показатель платежной нагрузки. Например, отсрочка позволит изменить график погашения. Намеченные платежи будут перенесены на срок, согласованный сторонами кредитной сделки.

Что такое кредитные каникулы?

Кредитные каникулы – это банковская услуга, предполагающая изменение платежного графика для снижения нагрузки на заемщиков, которые испытывают сложности в процессе выполнения долговых обязательств. Обычно отсрочка доступна клиентам, имеющим безукоризненную репутацию. Каникулы призваны создать комфортные условия для дальнейшего погашения займа.

Важно! Эффективность отсрочки зависит исключительно от финансовой грамотности и дисциплинированности должника. Банк предоставит время на поиск новых источников доходов и восстановление платежеспособности, поэтому должнику необходимо правильно воспользоваться уступками кредитора.

Зачем заемщику отсрочка во время пандемии?

Сложившаяся из-за распространения коронавируса ситуация спровоцировала массовое снижение показателей платежеспособности населения. Глобальный кризис затронул целые отрасли. Миллионы людей по всему миру в одночасье потеряли работу.

Многие предприятия, которые вынуждены закрыться во время карантина, вероятно, обанкротятся и будут ликвидированы в ближайшее время. Бывшие работники этих фирм сначала получат пособие по безработице, а затем выйдут на рынок труда. Иными словами, заемщики могут потерять стабильный источник доходов на несколько месяцев. В течение этого срока с погашением кредитов возникнут серьезные трудности.

Своевременно полученные и грамотно используемые кредитные каникулы позволят:

- Избежать просроченных платежей.

- Сохранить безукоризненную репутацию.

- Избежать санкций кредитной организации.

- Сохранить хорошие отношения с кредитором.

- Снизить ежемесячную платежную нагрузку.

- Сохранить права на заложенное имущество.

Кредитные каникулы из-за пандемии COVID-19 помогут физическим и юридическим лицам (представителям малого или среднего бизнеса) получить отсрочку по займам на время, необходимое для восстановления оптимального уровня платежеспособности. Технически услуга предусматривает изменение первоначальных условий договора займа, но без списания задолженности и пересмотра исходных процентных ставок.

Какой формат отсрочки предлагают банки?

Согласно Федеральному закону No106, который призван регулировать процесс предоставления банками отсрочки по государственной программе, перенос платежа будет сопровождаться дополнительными льготами. У проблемных заемщиков появится возможность не просто частично или полностью избавиться от платежей, но и защититься от сопутствующих просроченным платежам санкций.

Заемщикам доступны следующие варианты отсрочки:

1. Прекращение любых платежей по кредиту

Клиент временно освобождается от исполнения обязательств. На протяжении льготного периода разрешается ни копейки не вносить по кредиту.

По истечению этого срока должник вынужден вернуться к погашению займа.

Чтобы избежать резкого повышения платежной нагрузки вследствие неизбежного увеличения совокупной суммы задолженности, стороны вынуждены договариваться о пролонгации – продлении срока кредитования.

2. Регулярное погашение процентов, начисляемых банком во время кредитных каникул

Ежемесячные платежи по процентам позволят избежать увеличения итоговой суммы задолженности. В период действия каникул можно искать новую работу, заниматься лечением или ждать выхода из отпуска. Погашение процентов в срок позволит защититься от штрафов и приостановить рост задолженности без ухудшения репутации.

3. Частичное погашение кредита, в том числе вместе с процентами

Банковские каникулы предполагают возможность снижения ежемесячного платежа на сумму, необходимую в первую очередь для оптимизации показателя кредитной нагрузки.

Например, если ежемесячный доход заемщика снизился на 50%, выплаты по кредиту можно урезать вдвое. Размер задолженности при этом будет постепенно сокращаться.

Делать частичные взносы рекомендуется в случае временного снижения доходов.

Какой вариант отсрочки выбрать?

Клиент, который пострадал от коронавируса и может документами доказать факт негативного влияния пандемии на материальное положение, в течение согласованного сторонами срока будет освобожден от платежей или сможет делать частичные выплаты. Оптимальный формат предоставления кредитных каникул определяется банком в индивидуальном порядке на основании результатов рассмотрения заявления и анализа данных о плательщике.

Полной отсрочкой рекомендуется воспользоваться клиентам, которые потеряли дееспособность и доступ к любым источникам доходов. Этот вариант каникул грозит ухудшением кредитной истории. Если доходы останутся стабильными, но их размер снизится, целесообразно договориться о частичной отсрочке с оплатой основной суммы задолженности или процентов.

Какие льготы могут получить заемщики?

Каникулы представляют собой разновидность реструктуризации займа, поэтому вместе с изменением графика платежей должники вправе воспользоваться сопутствующими льготами.

Клиент может договориться с банком о пролонгации срока действия договора и иных изменениях исходной сделки, с помощью которых удастся избежать просроченных выплат, штрафных санкций, взыскания задолженности и ухудшения состояния кредитной истории.

Во время кредитных каникул банк приостановит:

- Начисление штрафов, пеней и неустоек за просроченные выплаты.

- Принудительное взыскание заложенного имущества.

На протяжении всего срока каникул банком ежемесячно начисляются проценты. Некоторые кредиторы готовы обсудить с заемщиками возможность снижения ставки. Опцией могут воспользоваться клиенты, которые сильно пострадали от коронавируса. В частичности, потеряли доход и столкнулись с дополнительными расходами из-за болезни.

Важно! По классическим программам кредитных каникул обязательный пересмотр процентной ставки не предусмотрен, но некоторые банки могут корректировать тарифы в пользу заемщиков. После окончания предоставленной в связи с пандемией COVID-19 отсрочки кредиторы вернутся к исходным тарифам.

Кому доступны кредитные каникулы?

Изменение даты очередного платежа по займу – дополнительная услуга, которую банк не обязан предоставлять каждому клиенту. Должник вынужден самостоятельно инициировать эту процедуру путем подачи заявки.

Решение всегда принимается сотрудниками кредитного отдела в индивидуальном порядке на основании полученных сведений о размере задолженности, репутации, материальном положении и причинах обращения за помощью.

Клиент обязан соответствовать следующим требованиям банка:

- Своевременно выполнять платежи по кредиту.

- Не иметь открытых исполнительных производств.

- Находиться в оптимальном возрасте (от 18 до 70 лет).

- Впервые активировать отсрочку по текущему договору.

- Иметь веские основания для получения каникул.

- Быть законопослушным гражданином.

Рассчитывать на получение кредитных каникул по государственной программе могут заемщики, которые во время пандемии столкнулись с сокращением доходов. Клиенту желательно иметь идеальную кредитную истории, но допускается вариант с небольшими нарушениями платежной дисциплины в прошлом. Проблемные задолженности должны отсутствовать в момент обращения с заявкой на отсрочку.

Государственная программа кредитных каникул предназначена для заемщиков, которые:

- Столкнулись с сокращением доходов на 30% и более по сравнению со средним показателем за 2019 год.

- Подтверждают факт ухудшения материального положения из-за ситуации, спровоцированной COVID-19.

Важно! Банки откажут в каникулах должникам, которые находятся на грани банкротства или сталкиваются с риском взыскания использованного для обеспечения имущества. Кредиторы проверяют информацию о заемщиках через базы судебных приставов, ПФ, ФСН и ЦНЗ.

На каких условиях выдается отсрочка?

Любые изменения исходных параметров договора в целях изменения платежного графика будут жёстко ограничиваться на основании требований государства. Согласно поправкам к регулирующим процесс кредитования законам, каникулы по упрощенной программе могут получить граждане, которые столкнулись с финансовыми потерями из-за пандемии.

Кредитные каникулы для пострадавших от коронавируса заемщиков действуют на следующих условиях:

- Заявки от клиентов принимаются банками до 30 сентября 2020 года.

- Отсрочка предоставляется по ипотеке и потребительским займам.

- Кредитные обязательства должны быть получены до апреля текущего года.

- Расходные операции по кредитным картам на время отсрочки приостанавливаются.

- Документы нужно передать в банк на протяжении 90 дней с момента одобрения запроса.

- Допускается пролонгация договора на срок действия полученных клиентом льгот.

- Заемщик вправе досрочно погасить кредит и отказаться от полученных каникул.

- Максимальная продолжительность каникул не может превышать полугода.

- Во время льготного периода Взыскание залога отменяется, а штрафы не начисляются.

Некоторые банки готовы сократить проценты до 2/3 от среднерыночного значения ставки полной стоимости кредита (ПСК). Однако для получения подобной уступки заемщику придется подтвердить факт снижения дохода более чем на 30%.

Расчет выполняется путем сравнения двух справок 2-НДФЛ за текущий период и 2019 год без учета двух месяцев с максимальными и минимальными выплатами.

Кредиторы учитывают только официальные доходы, поэтому индивидуальные предприниматели могут предоставить налоговую декларацию.

Начальная сумма доступного для отсрочки займа не должна превышать:

- 100 000 рублей по кредитным картам.

- 250 000 рублей по потребительским кредитам.

- 600 000 рублей по обеспеченным автокредитам.

- 4 500 000 рублей по ипотечным ссудам.

Важно! Максимальный размер ипотеки зависит от региона и может ограничиться 2 000 000 рублей, если сделка заключена не в Москве, СПБ, МО и ДФО. В случае отсрочки по ссуде на приобретение транспортного средства лимит зависит от наличия обеспечения. По автокредитам без залога задолженность не должна превышать 250 000 рублей.

Как получить кредитные каникулы?

Параметры государственной программы кредитных каникул утверждены Правительством в рамках Федерального закона No106, на основании которого установлен порядок обращения заемщиков за помощью к банковским организациям. Кредиторы вправе дополнительно руководствоваться собственными алгоритмами предоставления услуг, но с оглядкой на указанные в законах требования, условия, лимиты и правила.

Стандартный алгоритм предоставления отсрочки по государственной программе кредитных каникул:

- Клиент удобным способом обращается в финансовое учреждение для получения информации об услугах, с помощи которых удастся снизить финансовую нагрузку в условиях спровоцированного COVID-19 кризиса.

- Клиент заполняет заявку по установленной банком форме и предоставляет документы в электронном виде.

- Сотрудник банка в индивидуальном порядке рассматривает запрос, а затем на основании полученных данных принимает решение о предоставлении отсрочки. Заемщик получает уведомление об активации услуги.

- Клиент на протяжении 90 дней с даты подачи заявки предоставляет в банк оригиналы и копии документов.

На каникулы в условиях коронавируса смогут рассчитывать физические лица и предприниматели, которые соответствуют всем запросам кредиторов. Льготы получат заемщики, нуждающиеся в срочной финансовой поддержке во время кризиса. Для этого придется обосновать причину обращения к кредитору.

Какие документы требуются для получения отсрочки?

Наличие веских оснований для получения кредитных каникул необходимо подтвердить с помощью документов. Заявки принимаются дистанционно. В связи с карантинными мерами, нацеленными на создание комфортных условий для временной самоизоляции, офисы банков закрываются. Сотрудники финансовых учреждений уходят в отпуск или работают на дому.

Клиентам настоятельно не рекомендуется посещать отделения кредитных организаций, поэтому запросы на отсрочку обрабатываются удаленно. Этот процесс занимает до 5 рабочих дней. Приняв решение о предоставлении льгот, финансовое учреждение уведомит заявщика по телефону, электронной почте либо SMS.

Банки для перехода на кредитные каникулы просят предоставить следующие документы:

- Заявку по актуальному образцу.

- Копию паспорта заемщика.

- Справку о доходах.

- Лист нетрудоспособности.

- Справку из центра занятости.

- Кредитный договор.

- Больничный лист.

- Справку от работодателя.

- Копию трудовой книжки.

Важно! Отсрочка доступна при условии предоставления оригиналов документов в течение 90 дней с даты подачи заявления на приостановление платежей по кредитному обязательству.

В условиях карантина банки принимают электронную документацию. Файлы можно прислать на e-mail либо прикрепить к онлайн-форме.

На сканах и фотографиях должны быть четко видны все данные, включая печати выдавших документы организаций.

Как заполнить заявку на отсрочку платежей?

Единого образца для заявок на кредитные каникулы не существует. Каждый банк вправе разрабатывать форму, через которую заемщик обязан предоставить необходимую для принятия решения информацию.

Использование онлайн-заявок в основном предполагает поверхностное изучение сведений о столкнувшемся с трудностями плательщике, но кредиторы оставляют за собой право попросить должника заполнить дополнительную анкету.

В заявке необходимо указать:

- Паспортные и контактные данные заемщика.

- Информацию о кредитных обязательствах.

- Основания для получения каникул.

- Оптимальные параметры будущей отсрочки.

Прежде чем отправить запрос, следует проверить персональные данные. Банк вправе отклонить заявление при обнаружении любых фактических или грамматических ошибок, включая незначительные опечатки. При необходимости следует прикрепить файлы с документами и обязательно дать согласие на обработку указанной в заявлении информации.

Заявки принимаются:

- Через систему онлайн-банкинга (сайт, чат-бот или мобильные приложение кредитной организации).

- По телефону горячей линии. Обработкой запроса занимается сотрудник колл-центра или кредитного отдела.

- По электронной почте. Образец заявления можно самостоятельно заполнить, скачав с сайта банка.

Важно! В заявке необходимо указать достоверные сведения. Клиенту, который уличен в умышленной подтасовке данных, грозят жесткие санкции, вплоть до прекращения сотрудничества с кредитором. Ввод банков в заблуждение иногда приравнивается к мошенническим действиям и приводит к уголовной ответственности.

Заключение

Каникулы по государственной программе предусматривают полное или частичное приостановление кредитных обязательств на срок не более 6 месяцев.

В течение льготного периода банки отказываются от начисления штрафов и взыскания обремененного залогом имущества.

Пострадавший от пандемии COVID-19 заемщик получает передышку, которой необходимо воспользоваться для восстановления платёжеспособности.

Воспользоваться кредитными каникулами во время карантина не сложно. Банки массового переходят на дистанционную форму обслуживания. Заявки одобряются удаленно без необходимости посещать офисы финансовых учреждений.

Кредиторы оставляют за собой право требовать оригиналы документов в течение 90 дней с момента одобрения запроса. Если клиент не докажет ухудшение материального положения из-за ситуации, которую спровоцировало распространение COVID-19, льготы будут отменены. Банк незамедлительно применит санкции к нарушителю.

Государственная программа отсрочки имеет множество нюансов. Услуга предоставляется в упрощенном порядке, если клиент одновременно соблюдает несколько условий. В частности, придется подтвердить факт снижения дохода из-за коронавируса на тридцать или более процентов, предоставив вместе с заявкой соответствующие документы.