Почувствуйте разницу

В России анонсирована программа льготной ипотеки под 6,5% на приобретение квартир в новостройках. Бюджет покупки не должен превышать 8 млн рублей для Москвы и Санкт-Петербурга, 3 млн рублей — для других регионов.

Эксперты Циан рассчитали, какой объем квартир на первичном рынке отвечает условиям льготной ипотеки (в том виде, в котором эти условия известны к настоящему времени) и на какую среднюю площадь могут рассчитывать жители разных городов.

Расчеты проведены с учетом наличия у заемщика минимального взноса в размере 20% стоимости жилья.

В таком случае с учетом установленных лимитов бюджет покупки для Москвы и Санкт-Петербурга ограничен 10 млн рублей, для регионов — 3,75 млн рублей.

Аналогичный вариант с субсидированием ипотечной ставки применялся пять лет назад — это позволило рынку восстановиться после кризиса 2014 года. Программы субсидирования ипотеки в 2015 и 2020 гг. похожи в общих чертах, но отличаются в деталях.

Тогда ограничивался размер кредита, сейчас условием применения льготной ставки должна стать цена квартиры. В 2015 году повышенный лимит (8 млн рублей) распространялся на Москву, Московскую область и Санкт-Петербург. Теперь он действует только в двух столицах (в Подмосковье применяются региональные нормы — 3 млн рублей).

Не исключено, что правила программы будут уточнены, но в этом исследовании учитывался лимит 8 млн рублей только для Москвы и Санкт-Петербурга, как это было озвучено на совещании по вопросам развития строительной отрасли, которое состоялось 16 апреля.

Льгота, но не всем

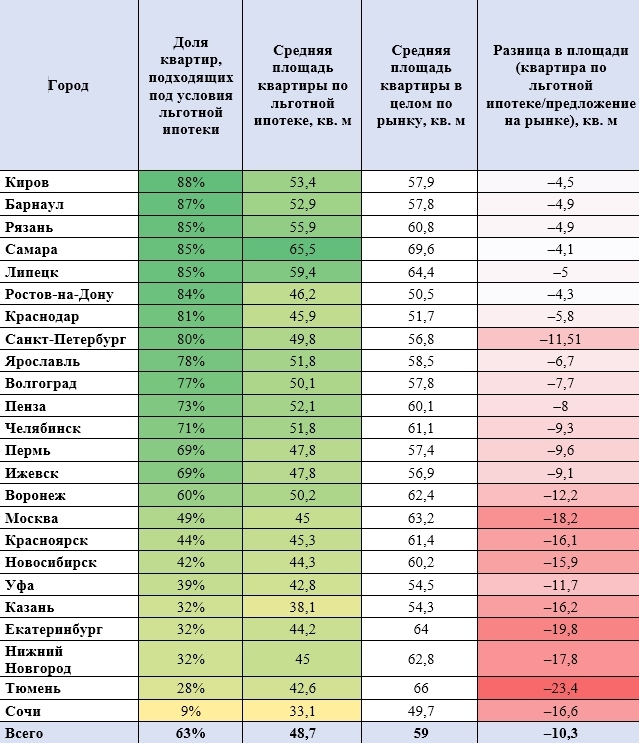

Эксперты Циан проанализировали, какая доля от объема предложения новостроек в городах с населением от 500 тыс. человек соответствует условиям льготной ипотеки.

Для этого посчитаны квартиры в строящихся (несданных) корпусах, продажи которых идут по ДДУ, в том числе с эскроу-счетами. Учитывались города, объем предложения на первичном рынке которых превысил 500 квартир (24 населенных пункта).

Согласно полученным данным, 63% квартир на первичном рынке крупных городов можно будет купить по льготной ипотеке под 6,5%.

Минимальная доля квартир, подходящих для субсидии, зафиксирована в Сочи (9%), Тюмени (28%), Нижнем Новгороде, Екатеринбурге и Казани (по 32%). В Москве в установленном лимите можно приобрести 15,8 тыс.

квартир (49% предложения). В Санкт-Петербурге доля таких лотов составляет 80%.

Таким образом, унифицированный подход к определению лимитов оставил жителей отдельных субъектов фактически без льготной ипотеки.

Доля квартир первичного рынка, подходящих для льготной ипотеки

По данным Аналитического центра Циан

Условия программы vs реальный спрос

Лимит по льготной ипотеке соответствует средним ценам в регионах. Средняя стоимость предложения (без учета Московского и Петербургского регионов) сейчас составляет 3,6 млн рублей.

По льготной ипотеке в регионах с минимальным первоначальным взносом в 20% можно приобрести жилье не дороже 3,75 млн рублей.

Аналогичная ситуация в Санкт-Петербурге, где при средней стоимости жилья в 7,8 млн рублей в ипотеку удастся взять сумму 10 млн рублей, имея минимальный первоначальный взнос.

В Москве средняя стоимость предложения (с учетом Новой Москвы) составляет 13,2 млн рублей. Для того, чтобы позволить себе покупку «средней» квартиры по ставке 6,5% годовых, покупателю нужно иметь 40% ее стоимости.

45% квартир «старой» Москвы и 93% квартир Новой Москвы, приобретенных в кредит в 2020 году, стоили не более 10 млн рублей (размер установленного лимита по кредиту для региона с минимальным первоначальным взносов 20%). В Санкт-Петербурге доля такого жилья — 91%.

В Московской области средний чек ипотечной сделки на квартиры в I квартале 2020 года оценивался в 4,7 млн рублей при средней площади 48,3 кв. м, а 96% кредитов выданы на сумму до 8 млн рублей, средняя площадь таких лотов — 47,5 кв. м.

В Ленинградской области в ипотеку приобретали квартиры средней стоимостью 3,3 млн рублей при средней площади 41,5 кв. м. 99,5% ипотечных кредитов были выданы на жилье до 8 млн рублей средней площадью 42,5 кв. м.

Таким образом, повышенные лимиты до 8 млн рублей оказались актуальны для жителей Московской и Ленинградской областей (если для них будет действовать повышенный лимит в 8 млн рублей), а также для жителей Санкт-Петербурга.

Столичные покупатели, решившие воспользоваться льготной ипотекой, будут вынуждены претендовать на студии и однокомнатные квартиры либо переезжать за МКАД, выбирая жилье в Новой Москве или Подмосковье. То есть озвученные условия программы не вполне соответствуют потребностям сегодняшнего ипотечного заемщика. Предложенный лимит по стоимости сделки ниже реального бюджета покупки.

Лимит по льготной ипотеке на 20% ниже реальных цен

Аналитиков Циан подсчитали, что в среднем по 24 городам, попавшим в выборку (с населением от 500 тыс. человек, более 500 строящихся квартир,), бюджет покупки составил 6,2 млн рублей.

Без учета Москвы и Санкт-Петербурга, Московской и Ленинградской областей — 3,6 млн рублей.

То есть реальные цены в регионах примерно на 20% выше установленного государством лимита по льготной ипотеке 3 млн рублей.

Наибольшая разница между реальной стоимостью и бюджетом по льготной ипотеке зафиксирована в Москве (нехватка 5,1 млн рублей), Сочи (–3,9 млн, реальный бюджет покупки отличается от лимита более чем в два раза) и Нижнем Новгороде (–2,1 млн).

Впрочем, для девяти городов лимит по льготной ипотеке оказался даже чуть выше, чем средняя стоимость жилья. В Кирове — 400 тыс., Барнауле — 300 тыс., Ростове-на-Дону — 200 тыс. рублей. 100%-ное попадание — в Челябинске и Ярославле, где средний бюджет предложения составляет как раз 3 млн рублей.

В тесноте и в обиде

Для того, чтобы воспользоваться льготной ипотекой, будущим новоселам придется ужаться. Средняя площадь квартиры, проходящей по бюджету для льготной ставки по кредиту, оказалась на 24% ниже, чем в среднем по рынку (45 против 59 кв. м).

По льготной ипотеке удастся купить преимущественно однокомнатные или двухкомнатные квартиры с европланировкой (объединенной кухней-гостиной). Средняя площадь жилья, подходящего под субсидию, — 48,7 кв. м.

Это на 17% меньше, чем в целом по рынку (59 кв. м).

Эксперты Циан отмечают, что льготная ипотека подходит скорее тем, кто приобретает свое первое жилье. Тем же, кто решил увеличить площадь, придется брать кредит на стандартных условиях.

Претендовать на компактные двухкомнатные квартиры с льготным кредитом удастся покупателям в Самаре (56,5 кв. м) и Липецке (53,3 кв. м). В Сочи в бюджете до 3 млн рублей реально приобрести только студию (30,1 кв.

м). В Санкт-Петербурге средняя площадь квартиры по льготной ипотеке составляет 35,4 кв. м. В старых границах Москвы средняя площадь квартиры для льготной ипотеки равна 35,4 кв. м. В Новой Москве — 41,5 кв. м.

Самые существенные «потери» относительно средней площади в квадратных метрах зафиксированы в Тюмени (–27 «квадратов»), Нижнем Новгороде (–23,6 «квадратов»), Екатеринбурге (–23,5 «квадрата»). Максимально приближенными к средней площади квартиры по льготной ипотеке оказались в Ростове-на-Дону (–7,6 кв. м), Кирове (–8,5 кв. м) и Краснодаре (–9,3 кв. м).

Как доступность ипотеки влияет на спрос?

В 2015 году была резко повышена ключевая ставка на фоне девальвации рубля — подскочили и ставки по ипотеке. Тогда на рынке стартовала льготная субсидированная ипотека под 13%, а после — под 12% годовых.

Наблюдалась обратная зависимость между ставкой по ипотеке и количеством сделок на первичном рынке (см. график). После двукратного падения спроса в начале 2015 года снижение средней ставки по выданным кредитам на 3 п.п.

позволило вернуть показатели продаж на докризисный уровень.

На 1 марта 2020 года средневзвешенная ставка по выданным в Москве кредитам, согласно последним данным ЦБ РФ, составила 8,69%, причем в марте некоторые банки повысили проценты по кредитам. Благодаря льготной ипотеке ставка по кредиту снизится на 2,5–3 п. п., что сопоставимо с «компенсацией» пятилетней давности.

Количество сделок на первичном рынке Москвыв зависимости от ипотечной субсидированной ставки

Расчеты Аналитического центра Циан по данным Росреестра

«Помимо девальвации рубля, как и в 2015 году, на спрос в ближайшие месяцы будут оказывать влияние и другие негативные факторы: ожидаемый резкий рост безработицы, замедление строительных работ, — отмечает руководитель Аналитического центра Циан Алексей Попов. — Впервые рынок недвижимости вынужден работать в режиме карантина, сколько продлится такая ситуация — неизвестно».

По словам эксперта, в подобных обстоятельствах помощь застройщикам — действительно необходимая мера. Но, подчеркивает Алексей Попов, условия предоставления льготной ипотеки не позволяют в полной мере удовлетворить спрос массового покупателя, а также ставят в неравное положение разные регионы и разных застройщиков.

Если субсидия будет привязана к фактической цене жилья, то это сместит ее целевую аудиторию к несемейным людям или молодым парам, выбирающим первое жилье. Такая категория клиентов считается наиболее рискованной для банков — значит, имеет высокий процент отказа по ипотеке.

«Логично было бы, во-первых, установить лимит не на бюджет покупки квартиры, а на размер кредита, как это предусматривалась для прошлой программы субсидирования в 2015 году. Во-вторых, надо дифференцировать максимальные лимиты для отдельных субъектов РФ, где реальные бюджеты сделок значительно отличаются от субсидируемых. Пока же застройщики отдельных регионов получат большее преимущество, тогда как другие практически не ощутят реальной поддержки государства».

Алексей Попов,руководитель Аналитического центра Циан

ЖК «Новое Бутово»/cian.ru

«Возможности улучшить жилищные условия»: Путин предложил запустить программу льготной ипотеки под 6,5% годовых

Владимир Путин предложил запустить программу льготной ипотеки со ставкой 6,5% годовых. Инициатива должна поддержать как россиян, так и строительную отрасль страны в условиях пандемии коронавирусной инфекции.

Одновременно правительство объявило о расширении программы беспроцентных кредитов для компаний, пострадавших от пандемии. Также власти планируют начать выдачу специальных денежных грантов предприятиям для сохранения зарплат сотрудников.

По словам экспертов, одобренные меры позволят сдержать рост безработицы в стране.

Президент России Владимир Путин предложил запустить программу льготной ипотеки под 6,5% годовых на покупку жилья комфорт-класса. С такой инициативой глава государства выступил на совещании по поддержке строительной отрасли.

«Предлагаю запустить специальную льготную ипотечную программу, поддержать и наших граждан, и строительную отрасль, дать людям дополнительные возможности с помощью государства улучшить свои жилищные условия.

В рамках такой программы можно будет взять ипотеку по ставке 6,5% годовых на покупку нового жилья комфорт-класса по цене до 3 млн рублей в регионах и до 8 млн — в Москве и Санкт-Петербурге», — сказал Путин.

По его словам, на программу льготной ипотеки планируется выделить порядка 6 млрд рублей из бюджета.

«Обращаю внимание — льготная пониженная ставка будет действовать весь срок кредита. За такой ипотекой можно будет обратиться до 1 ноября 2020 года. Прошу правительство обеспечить скорейший запуск такой программы», — добавил президент.

Предложенная инициатива позволит увеличить спрос на ипотеку в России. Об этом в беседе с RT рассказала заместитель руководителя информационно-аналитического центра «Альпари» Наталья Мильчакова. Впрочем, по её словам, многие дополнительные условия кредитования под льготный процент будут зависеть от самих банков.

«До сих пор льготная процентная ставка по ипотеке касалась только молодых семей с детьми и многодетных семей. В данном случае президент не говорил о том, что предполагаются ограничения для каких-то групп заёмщиков, но наверняка такие ограничения выставят сами банки», — пояснила Мильчакова.

Также по теме

Кредитная планка: правительство повысило предельный размер займа для получения ипотечных каникул

Кредитная планка: правительство повысило предельный размер займа для получения ипотечных каникул

Кредитная планка: правительство повысило предельный размер займа для получения ипотечных каникул Правительство увеличило максимальный размер ипотечных займов для предоставления каникул гражданам, попавшим в трудную финансовую…

Как рассказал RT руководитель аналитического департамента AMarkets Артём Деев, возможные ограничения на получение льготной ипотеки, скорее всего, будут связаны с уровнем дохода заёмщика.

«Инициатива хороша для тех, кто давно планировал расширить жильё, в чьих семьях родился или должен родиться ребёнок. Однако в текущих условиях предложением смогут воспользоваться не все семьи.

Так, потерявшие работу люди не смогут предоставить в банк документы, подтверждающие уровень дохода.

Впрочем, если у семьи всё-таки имеются средства для первого взноса, то можно улучшить жилищные условия и перестать платить арендную плату в чужой квартире», — пояснил Деев.

Напомним, что ранее Владимир Путин подписал закон о предоставлении кредитных каникул гражданам, оказавшимся в сложной ситуации в связи с распространением коронавирусной инфекции. Речь идёт как о потребительских, так и об ипотечных займах.

Согласно закону, заёмщики смогут обратиться к банку с просьбой предоставить им кредитные каникулы на срок до шести месяцев, если их доходы за предшествующий месяц снизились по сравнению со среднемесячными доходами за прошлый год как минимум на 30%.

Предельный размер ипотечного займа для оформления каникул будет зависеть от региона. Так, для жителей Москвы соответствующая сумма составит 4,5 млн рублей, для Московской области, Санкт-Петербурга и регионов, которые входят в Дальневосточный федеральный округ, — 3 млн рублей, а для остальных субъектов РФ — 2 млн рублей.

Помощь бизнесу

Власти также объявили о новых мерах поддержки бизнеса. Так, правительство России расширит программу выдачи беспроцентных кредитов компаниям на выплату заработной платы сотрудникам. Об этом 16 апреля на заседании кабмина заявил премьер-министр Михаил Мишустин.

«На сегодняшний момент в программе уже участвуют пять банков, ещё 25 войдут в ближайшее время. На рассмотрении в банках заявки более чем на 3,5 млрд рублей. Но этого мало. Программа рассчитана на 150 млрд рублей. Я ещё раз прошу банки, руководителей финансовых организаций обратить внимание на эту меру и как можно быстрее включиться в эту программу», — сказал он.

Глава правительства напомнил, что 75% таких зарплатных кредитов будут обеспечены гарантиями госкорпорации ВЭБ.РФ. Как ранее отметил Владимир Путин, соответствующее решение позволит «снизить риски для коммерческих банков, а значит — повысить доступность кредитных ресурсов».

По словам экспертов, в результате финансовые организации начнут активнее выдавать беспроцентные займы предприятиям в пострадавших секторах экономики. Напомним, что в соответствующий перечень входят общепит, услуги, гостиничный бизнес, автомобильные и авиаперевозки, сферы культуры и спорта, а также непродовольственная розница.

Также по теме

На сохранение зарплат: Путин предложил предоставить бизнесу безвозмездную финансовую помощь

На сохранение зарплат: Путин предложил предоставить бизнесу безвозмездную финансовую помощь

На сохранение зарплат: Путин предложил предоставить бизнесу безвозмездную финансовую помощь Владимир Путин предложил новые меры поддержки бизнеса в условиях коронавируса. Наиболее пострадавшие от пандемии компании получат…

«Ранее мы наблюдали тенденции, при которых банки неохотно шли на кредитование пострадавших предприятий, не желая брать на себя соответствующие риски. Вхождение ВЭБ.РФ в данный процесс в виде гаранта может побудить банки на более активную выдачу данных льготных кредитов», — отметил в беседе с RT главный аналитик «БКС Премьер» Антон Покатович.

В рамках программы банки должны предоставлять бизнесу кредит сроком на 12 месяцев. Первые полгода проценты не начисляются, после чего ставка повышается до 4% годовых. Для выполнения программы ЦБ предоставит банкам 150 млрд рублей.

Как ожидается, средств должно хватить на покрытие шестимесячного минимального размера оплаты труда (МРОТ) для 1,5 млн сотрудников.

При этом, как полагает Антон Покатович, в случае необходимости финансирование инициативы властей может быть увеличено до 300—500 млрд рублей.

Помимо беспроцентных кредитов, уже с мая наиболее пострадавшие от пандемии компании начнут получать безвозмездную финансовую помощь от государства на выплаты своим работникам. Объём субсидий будет равен одному МРОТ и составит 12 130 рублей на сотрудника. При этом компании смогут получить средства от государства только при условии сохранения не менее 90% штата по состоянию на 1 апреля.

Государство будет предоставлять выплаты пострадавшему бизнесу в виде грантов. Об этом на совещании кабмина заявил глава Минэкономразвития Максим Решетников.

«Этот вид поддержки не связывает компанию обязательствами по конкретному использованию средств, и бизнес может потратить полученные от государства деньги на то, что он посчитает необходимым. Это может быть зарплата, коммунальные или иные обязательные платежи», — подчеркнул Решетников.

По словам министра, прямые выплаты бизнесу от государства покроют более половины фонда оплаты труда в апреле — мае. В целом же общий размер антикризисной программы превышает 2 трлн рублей.

По словам экспертов, меры властей позволят смягчить финансовую нагрузку на предприятия, избежать большого числа банкротств компаний и роста безработицы, а также поддержать потребительский спрос.

«Сейчас власти должны поддержать совокупный спрос в экономике, поэтому сохранение кадров и зарплат сотрудников является первоочередной задачей руководства страны.

Доходы многих компаний оказались под давлением, из-за чего работодатели вынуждены сокращать издержки за счёт увольнений, а также снижения или заморозки заработной платы.

Одобренные меры позволят компаниям сохранить фонды оплаты труда без критических сокращений и, соответственно, поддержать уровень доходов своих сотрудников», — заключил Антон Покатович.

Путин увеличил лимиты по льготной ипотеке под 6,5% годовых

В России увеличены лимиты по льготной ипотеке с 3 млн и 8 млн руб. до 6 млн и 12 млн руб. соответственно

VPales/shutterstock

Президент России Владимир Путин поручил увеличить сумму кредита в рамках льготной ипотеки на покупку новостроек под 6,5% годовых с 3 млн и 8 млн руб. до 6 млн и 12 млн руб. соответственно. Об этом он заявил в ходе своего обращения к россиянам.

Теперь взять льготный кредит в регионах можно будет на квартиры стоимостью до 6 млн руб., а в Москве и Санкт-Петербурге — до 12 млн руб.

Сейчас нужно обязательно расширить возможности для выбора комфортного современного жилья, отметил президент. «В этой связи предлагаю распространить льготную ипотеку на новое жилье стоимостью не до 3 (млн руб.

— Ред.), как прежде, а до 6 млн руб. В крупнейших агломерациях — Московской, Санкт-Петербургской — до 12 млн руб. Здесь цены на недвижимость объективно выше, чем в целом по России», — сказал Владимир Путин.

Участники рынка о новых лимитах по ипотеке

Участники рынка недвижимости отмечают, что эта мера позитивно отразится на рынке новостроек России.

Повышение лимитов существенно расширит возможности выбора жилья, особенно в городах с высокой стоимостью новостроек.

Расширенная программа льготной ипотеки привлечет еще больше новых заемщиков, так как сейчас спрос на льготную ипотеку высокий, отмечают эксперты, опрошенные редакцией «РБК-Недвижимость».

Увеличение лимитов в два раза позволит расширить список объектов, которые можно приобрести по льготным условиям, и поможет увеличить доступность ипотеки, поддержать спрос на нее со стороны населения, а также будет способствовать динамичному развитию строительной отрасли, отмечают в пресс-службе банка ВТБ.

Программа льготной ипотеки пользуется высоким спросом среди заемщиков. По оценке аналитиков сервиса ЦИАН, после запуска данной программы средний чек ипотечной сделки в столичных новостройках снизился на 1,6 млн руб.

Если в апреле средний чек составлял 13,2 млн руб., то в мае он уменьшился до 11,6 млн руб. Средняя площадь ипотечной квартиры также снизилась за прошедший месяц с 58,6 до 53,6 кв. м, подсчитали аналитики.

По их оценке, это связано с желанием покупателей уложиться в установленный лимит.

Ранее определенный лимит был явно недостаточным для Москвы, где средняя стоимость квартиры в массовой новостройке уже перевалила за 11 млн руб., отмечает управляющий партнер компании «Метриум» (участник партнерской сети CBRE) Мария Литинецкая.

По ее словам, в целом по стране также средняя стоимость квартиры в строящихся домах превышает 4,2 млн руб.

Таким образом, повышение лимитов позволит вовлечь на рынок больше клиентов, которым теперь не придется откладывать покупку, чтобы собрать средства на первый взнос, считает эксперт.

С этим мнением согласна председатель совета директоров компании «Бест-Новострой» Ирина Доброхотова: «Москва и Санкт-Петербург требуют несколько иного подхода, и для заемщиков в этих городах лимит по льготной ипотеке должен быть увеличен, так как жилье объективно дороже, чем во всех других регионах».

В старых границах Москвы с лимитом в 8 млн руб. (и первоначальном взносе в 20%) для заемщиков было доступно только 36% квартир в новостройках. Средняя стоимость квартиры на первичном рынке Новой Москвы составляет 7,5 млн руб., а большая часть квартир в продаже (86%) подпадает под лимит льготного кредита, подсчитали в ЦИАН.

Теперь при возможности взять уже 12 млн руб. и минимальном первоначальном взносе 20% покупатели смогут выбрать не только однокомнатные квартиры, но уже и двух- и даже трехкомнатные, что крайне важно, так как основной потребитель нового жилья — это молодые семьи с детьми или планирующие пополнение, говорит Доброхотова.

«Так, при кредите 12 млн руб. можно приобрести квартиру стоимостью до 14,2 млн руб. (взнос составит 2,2 млн руб., ипотека на 20 лет). Такие квартиры в Старой Москве предлагаются в 77 различных проектах, в половине из них можно за 14,2 млн руб.

купить трехкомнатную квартиру, а в 75 проектах — двухкомнатную», — приводит пример эксперт.

Ждать серьезного увеличения спроса на новостройки после увеличения лимитов по льготной ипотеке не стоит, считает аналитик ГК «Финам» Алексей Коренев. «С момента действия программы было одобрено около 38 тыс. кредитов, а подано заявок свыше 170 тыс.

, что является небольшой суммой для рынка ипотеки в целом. Кроме того, одобрялся примерно только каждый пятый кредит.

Банки сейчас внимательно следят за платежеспособностью клиентов — не потерял ли он работу, не внес ли в качестве первоначального взноса маткапитал — в таком случае кредит, как правило, не одобряют», — говорит аналитик.

По словам Коренева, для многих россиян ставка даже в 6,5% является высокой, так как платежеспособность населения снизилась, многие потеряли работу.

«Я думаю, что рынок при льготных условиях и помощи государства все равно заляжет в определенную стагнацию по одной причине — платежеспособный спрос упал настолько низко, что никакие сверхнизкие ставки его не спасут.

У многих людей нет денег на ипотеку, даже если бы она была под 0%», — считает аналитик.

Льготная ипотека стала мощным драйвером покупательского спроса и одновременно поддержала строительную отрасль, отмечают в девелоперской «Группе ЛСР». По данным компании, в Санкт-Петербурге число ипотечных сделок на объектах компании увеличилось в мае в 1,5 раза, при этом 82% из них — это именно сделки по программе субсидированной ипотечной ставки.

Увеличенное число участников программы может привести к ее досрочному завершению (1 ноября), так как лимит программы по субсидируемой ипотеке — 740 млрд руб., и значительная часть этих средств либо уже выбрана покупателями, либо находится в стадии одобрения в банках, считают в пресс-службе ЛСР.

«Расширение лимитов по льготной ипотеке повысит спрос на первичное жилье.

Экономические цепочки оживятся — ведь рост продаж позволит строить дальше, то есть и производители стройматериалов смогут производить и реализовывать свои товары.

В результате вырастет доля ипотеки в общем объеме сделок с новостройками. Мы надеемся, что льготная ипотека будет распространена и на вторичный рынок», — говорит председатель совета директоров сети «Миэль» Марина Толстик.

Программа льготного кредитования на покупку новостроек под 6,5% годовых запущена по поручению президента. Оператором программы выступает компания «Дом.РФ». Программа распространяется на покупку строящегося жилья или готового у застройщика. Таким образом государство хочет поддержать спрос на новостройки, стабилизировав финансовое состояние девелоперских компаний.

Взять ипотеку по ставке 6,5% можно до 1 ноября 2020 года. Низкая ставка действует в течение всего срока кредита. Изначально в программе максимальная сумма ипотеки составляла 8 млн руб. в Москве и Санкт-Петербурге, 3 млн руб. — в других регионах России.

О необходимости увеличения суммы лимита говорил вице-премьер правительства Марат Хуснуллин. Изначально первоначальный взнос был установлен на уровне 20% и выше.

Однако в конце мая Минфин предложил снизить первый взнос до 15%. Ранее соответствующее поручение давал президент. Ряд банков уже пересмотрели условия программы.

Например, в Сбербанке и ВТБ оформить льготный кредит можно, имея на руках 15% от суммы квартиры.

По данным правительства, с начала действия программы российские банки выдали 40 тыс. кредитов, было подано 170 тыс. заявок. Регионами — лидерами по выдаче льготной ипотеки стали Москва, Санкт-Петербург, Московская область, Краснодарский край и Тюменская область.

По подсчетам «Дом.РФ», льготная ипотечная программа позволяет снизить переплату по жилищному кредиту почти на треть — экономия может составить до 2,5 млн руб.

Россиян обнадежили насчет льготной ипотеки

© СС0 Public Domain

Российские власти собираются продлить программу льготной ипотеки под 6,5%. Об этом сегодня заявил журналистам вице-премьер РФ Марат Хуснуллин.

- По его словам, программа оказалась очень успешной, позволив многим гражданам приобрести жилье и привлечь в отрасль 500 млрд рублей.

- «Мы намерены это продлевать», — заверил зампред правительства, чьи слова приводит ПРАЙМ.

- При этом Хуснуллин уточнил, что программа еще действует и окончательное решение будет вынесено ближе к ноябрю.

Напомним, что еще в середине мая президент РФ Владимир Путин одобрил идею запустить специальную программу льготной ипотеки, чтобы «поддержать и наших граждан, и строительную отрасль».

Глава государства добавил, что в рамках такой программы можно будет взять ипотеку по ставке 6,5% годовых на покупку нового жилья комфорт-класса по цене до 3 млн рублей в регионах и до 8 млн рублей — в Москве и Петербурге.

На программу льготной ипотеки в 2020 году планируют потратить около 6 млрд рублей.

23 апреля премьер-министр РФ Михаил Мишустин утвердил программу льготной ипотеки под 6,5% годовых. «Ставка не выше 6,5% сохраняется на весь срок кредита. Тогда уточнялось, что льготная ипотека будет действовать до 1 ноября 2020 года. Разницу между рыночной и льготной ставкой банкам будет возмещать государство.

Позже максимальный уровень займа был увеличен с 3 млн до 6 млн рублей, а для жителей Москвы, Подмосковья, Санкт-Петербурга и Ленинградской области — до 12 млн.

Затем правительство в рамках улучшения условий льготной ипотеки по ставке 6,5% годовых решило уменьшить размер первоначального взноса с 20% до 15%. Кроме того, была увеличена общая сумма кредитов, которую смогут выдать банки по программе льготной ипотеки под 6,5% годовых, — с 740 млрд до 900 млрд рублей.

Между тем замглавы Минфина РФ Алексей Моисеев ранее предупреждал о риске «пирамиды» из-за льготных программ по ипотеке. По его словам, расширять новую ипотечную программу под 6,5% годовых может быть опасно для бюджета, поэтому она должна оставаться только антикризисной.

Моисеев считает, что увеличение трат государства на субсидирование ставок по таким кредитам может создать риски для бюджета. «Значительное расширение программ субсидирования за пределами «антикризиса» может стать такой пирамидой для бюджета, потому что мы не знаем, какая ставка будет через 10—15 лет.

При этом если ставка субсидирована, она ниже рыночной, она не будет рефинансирована, и срок жизни этих кредитов по факту будет больше, чем те [средние] семь лет, которые они сейчас живут.

И это будут те же номинальные 20 лет, [поэтому] непредсказуемы расходы бюджета в неопределенном будущем», — пояснил замглавы Минфина.

Ипотека с господдержкой 2020: как оформить и будет ли продлена

- Главная

- Ипотека

- Ипотека с господдержкой 2020: как оформить и будет ли продлена

Программа субсидирования ставок по ипотеке под 6,5% годовых была запущена в мае по поручению президента России Владимира Путина.

На данный момент льготная программа «Господдержка-2020» является самой востребованной в линейке ипотечных продуктов СберБанка — по ней выдается более 90% кредитов на покупку квартир в новостройках.

Льготная программа действует до 1 ноября 2020 года. На данный момент она не продлена, однако идет активное обсуждение этого вопроса в Правительстве.

Мы выступаем за то, чтобы действие этой программы было продлено на 2021 год, что позволит достаточно умеренными бюджетными расходами поддержать и потребителя, который сможет решить важные проблемы с жильем, и строительный сектор, и многочисленных подрядчиков строительного сектора, а в среднесрочной перспективе — и производителей товаров для ремонта, мебели и тому подобного.

Рассказываем подробно о реальных ставках, условиях и нюансах программы субсидированной ипотеки.

Когда заканчивается действие льготной ипотеки

Оформить ипотеку по программе «Господдержка-2020» можно до 1 ноября 2020 года.

Важно! Для того, чтобы воспользоваться льготной ставкой, до 1 ноября важно не просто подать заявку, но и оформить кредитный договор.

Какая ставка по льготной ипотеке в СберБанке

Ставка по льготной программе «Господдержка-2020» в СберБанке — 6,4% годовых. При использовании услуги «Электронная регистрация» — 6,1%. А по программе субсидирования с застройщиком — от 2,6% годовых с учетом скидки в первые два года действия кредитного договора.

Посмотреть список застройщиков, рассчитать ипотеку и подать заявку можно онлайн на DomClick.ru.

Кто может оформить ипотеку с господдержкой

- Никаких особых требований для оформления ипотеки по этой программе нет.

- Заемщик должен отвечать основным требованиям, актуальным для всех программ кредитования:

- ✅ Гражданство РФ✅ Прописка на территории России✅ Возраст от 21 года до 75 лет на момент выплаты кредита✅ Стабильный доход

- ✅ Стаж на текущем месте работы не менее 6 месяцев

Какие документы нужны для подачи заявки

Клиентам, которые получают зарплату на счет или карту в СберБанке, для подачи заявки потребуется паспорт. А при авторизации с помощью Сбер ID, паспортные данные клиента на ДомКлик будут заполнены автоматически. При подаче заявки может потребоваться свидетельство о браке.

Зарплатные клиенты СберБанка могут не предоставлять подтверждение дохода и занятости — в этом случае данные уже есть в распоряжении банка.

Остальным клиентам потребуется предоставить документы, подтверждающие занятость и доход. Однако здесь тоже всё просто — трудовую книжку нет необходимости предоставлять, просто укажите номер СНИЛС, чтобы банк заказал выписку из ПФР. Доход можно подтвердить справкой по форме 2-НДФЛ или по форме банка.

Какую сумму можно получить

Минимальная сумма кредита — 300 тысяч рублей. Максимальная для Москвы, Московской области, Санкт-Петербурга и Ленинградской области — 12 млн рублей, для других регионов — 6 миллионов рублей.

Какой первоначальный взнос нужен

Минимальный первый взнос по программе «Господдержка-2020» — 15% от стоимости жилья.

Можно ли использовать материнский капитал на первоначальный взнос

Материнский капитал можно использовать в качестве первоначального взноса. Также можно использовать любые другие сертификаты, если в рамках программы, по которой они выданы, предусмотрено использование данного сертификата в качестве первоначального взноса по кредиту.

Какое жилье можно купить по программе льготной ипотеки

Можно купить строящееся или готовое жилье в новостройке у юридического лица.

Какой доход должен быть у заемщика для оформления ипотеки

Доход должен быть стабильным и достаточным для регулярных платежей по ипотеке и другим финансовым обязательствам клиента, при этом у него должны оставаться средства на содержание семьи и прочие расходы.

Как подать заявку на ипотеку с господдержкой

Для того, чтобы подать заявку на ипотеку, рассчитайте ее на калькуляторе ДомКлик на сайте или в приложении: укажите программу кредитования, сумму и срок кредита, выберите необходимые услуги и нажмите кнопку «Подать заявку».

Сколько времени занимает оформление ипотеки

Подача заявки на ДомКлик занимает 5 минут, решение большинство клиентов получает в течение суток. После одобрения ипотеки у вас будет 90 дней на поиск недвижимости.

После того, как вы подберете недвижимость, просто добавьте в чат представителя застройщика. Он загрузит необходимые для одобрения недвижимости документы. При покупке недвижимости у аккредитованных застройщиков, одобрение занимает от несколько часов до суток — ведь банк ее уже фактически одобрил при аккредитации. Если решение будет положительным, можно будет сразу же назначить дату сделки.

Можно ли оформить льготную ипотеку дистанционно

Все этапы покупки недвижимости в ипотеку можно пройти онлайн на DomClick.ru — подачу заявки на ипотеку, поиск и одобрение недвижимости, расчеты по сделке и регистрацию права собственности. В банк нужно будет приехать только один раз — на подписание документов.

На этапе подачи заявки все необходимые документы клиент может сфотографировать или отсканировать и загрузить в личном кабинете ДомКлик.

Предоставлять или привозить оригиналы не потребуется. На сделке нужны будут только паспорта всех участников, а также СНИЛС. Для получения некоторых услуг может также потребоваться ИНН.

Какие дополнительные расходы могут возникнуть

Обязательным является только страхование залога, то есть недвижимости, которую вы покупаете в ипотеку. Однако при покупке строящегося жилья оформить полис страхования нужно будет только после того, как дом будет достроен, а вы оформите право собственности. В момент подписания кредитного договора в этом случае покупать полис не придется.

Дополнительно по желанию вы можете оформить страхование жизни и здоровья, услугу «Электронная регистрация», а также опции «Защита дома» и «СберЗдоровье» с телемедициной.

Подать заявку на ипотеку с господдержкой

Была ли эта статья полезна?

Ставки выданной ипотеки рухнули до исторического минимума

Максим Стулов / Ведомости

Рынок ипотеки начал возвращаться к докризисному состоянию. В мае банки оформили 85 474 ипотечных кредита на 199 млрд руб., сообщил во вторник Центробанк.

Майские результаты оказались немного хуже апрельских: на 6% в количественном выражении и на 3% ‒ в денежном, но почти совпадают с выдачами год к году.

По сравнению с маем прошлого года банки оформили только на 0,4% меньше кредитов, а выдачи выросли на 4,5%.

Ипотечный портфель банков к 1 июня вырос до 7,87 трлн руб.

Средневзвешенная ставка выданной за месяц ипотеки в мае этого года упала до 7,4% с апрельских 8,32%. На прошлой неделе о достижении показателем нового исторического минимума рассказывала председатель ЦБ Эльвира Набиуллина.

Рынок ипотеки действительно начал восстанавливаться, прежде всего за счет запущенной в апреле новой льготной программы (ипотека выдается на новостройки по ставке не выше 6,5% до 1 ноября.

‒ «Ведомости») и снижения ставок по всем ипотечным продуктам, говорит главный аналитик Промсвязьбанка Дмитрий Монастыршин. При этом снижение выдач в мае по сравнению с апрелем объясняется сезонностью, указывает он: в мае больше выходных, и поэтому сделок проходит чуть меньше.

Активность в мае и летом традиционно немного идет на спад и подрастает осенью, рассказывает Монастыршин.

По данным оператора программы льготной ипотеки Дом.РФ, в мае банки выдали около 21 000 льготных кредитов на 52,5 млрд руб. Получается, что каждый четвертый ипотечный кредит в мае выдавался по льготной программе.

Влиянием этой программы во многом объясняется и снижение средней ставки до исторически минимального значения, считают аналитики агентства НКР: максимальная ставка по программе составляет 6,5%, но многие банки уже предлагают и более низкие ставки.

По прогнозам НКР, с учетом влияния программы льготной ипотеки ставки по новым кредитам могут опуститься ниже 7% к концу года.

При этом ставки по собственным программам банков могут уйти ниже 7,5% к концу года за счет существенного снижения ключевой ставки ЦБ в сочетании с возросшей конкуренцией за качественных заемщиков, считают аналитики агентства.

Этот процесс наблюдается уже сейчас, замечает независимый эксперт ипотечного рынка Сергей Гордейко: некоторые банки начали опускать ставки ипотеки на вторичном рынке, по программам рефинансирования и т. д.

Можно ожидать дальнейшего снижения средней ставки выданной ипотеки ниже 7% к концу года ввиду роста выдач по льготной программе и увеличения максимальной суммы таких кредитов, а также достаточно агрессивного снижения ставки ЦБ, согласен замдиректора группы рейтингов финансовых институтов АКРА Виктор Антонов. 29 июня правительство повысило кредитный лимит по программе с 8 млн до 12 млн руб. в Москве, Санкт-Петербурге, Московской и Ленинградской областях и с 3 млн до 6 млн руб. – в остальных регионах.

Средняя ставка ипотеки может к концу года достичь 6,5–7%, полагает Монастыршин. Он также ждет, что программа льготной ипотеки продолжит поддерживать выдачи и дальше и по итогам года рынок вырастет примерно на 10%.

По мнению аналитиков НКР, устойчивое снижение ставок станет основным драйвером ипотечного рынка и частично компенсирует сокращение реальных доходов населения и ужесточение риск-политики банков.

В результате, несмотря на пандемию, рынку по итогам года удастся избежать падения: объем новых выдач достигнет 2,9‒3 трлн руб., что соответствует уровню 2018–2019 гг., ожидают они.

Однако в случае второй волны пандемии и введения новых карантинных ограничений в крупных городах в IV квартале высока вероятность умеренного сокращения рынка по итогам года ‒ на 5‒10% до 2,6‒2,7 трлн руб., допускают аналитики НКР.

До конца года выдачи продолжат расти, а по его итогам российские банки смогут выдать ипотеки не меньше, чем в прошлом году, считает Гордейко. Когда же госпрограммы будут завершены, перед рынком вновь встанет вопрос о том, как и за счет чего развиваться дальше, признает он: «Но это вопрос 2021 г.

, и многое будет зависеть от общего экономического состояния страны и платежеспособного спроса населения». При этом, несмотря на планы по наращиванию выдач и общее снижение ставок, банки будут внимательно следить за рисками, предупреждает он: «Они включились в гонку лишь за качественными заемщиками.

Им будут оказаны многочисленные преференции ‒ в части ставки, первоначального взноса, удобства и скорости оформления кредита».

Правительство утвердило повышение максимальных сумм кредитов по программе льготной ипотеки под 6,5%

Moscow-Live.ru / Акишин Вячеслав

Глава правительства Михаил Мишустин подписал постановление кабмина о повышении максимальной суммы ипотечных кредитов по льготной программе со ставкой 6,5%. Об этом 29 июня сообщил сам Мишустин на совещании с вице-премьерами. Ранее такое повышение анонсировал президент Владимир Путин.

«В рамках нового поручения президента правительство оперативно подготовило изменения в правила выдачи таких кредитов. Постановление уже подписано, максимальная сумма кредита для жителей Москвы, Санкт-Петербурга, Московской и Ленинградской областей увеличена с 8 до 12 млн рублей, а для жителей других регионов — с 3 до 6 млн рублей», — сказал Мишустин (цитата по «Интерфаксу»).

Глава кабмина отметил, что запуск программы льготной ипотеки способствует снижению средней ипотечной ставки. «В мае, по данным Банка России, средняя ставка по таким кредитам снизилась до 7,4%. Есть потенциал и для дальнейшего снижения. Этому способствует в том числе запуск программы льготной ипотеки под 6,5%», — подчеркнул Мишустин.

Ранее эксперты отмечали, что после повышения предельных сумм кредитов по новой программе можно будет купить от 80% до 95% квартир в российских новостройках. Для Москвы речь шла о 70% всех новых квартир.

Напомним, в конце апреля правительство РФ приняло постановление о программе льготной ипотеки под 6,5%, утвердить которую ранее поручил президент Владимир Путин в рамках мер поддержки граждан и строительной отрасли в период эпидемии коронавируса.

Документ гласил, что программа распространяется на кредиты, выданные с 17 апреля по 1 ноября 2020 года, а льготные условия действуют весь срок кредита. Разницу между 6,5%, которые будут платить заемщики, и рыночной ипотечной ставкой банкам возместит государство.

Сумма ипотечного кредита для покупки жилья в Москве, Санкт-Петербурге, Московской и Ленинградской областях изначально не должна превышать 8 млн рублей, а в остальных регионах — 3 млн рублей.

Пока что первоначальный взнос должен составлять не менее 20%, а купить на таких условиях можно только жилье в новостройке.

В середине июня сообщалось, что правительство России будет прорабатывать вопрос расширения программы льготной ипотеки.

О необходимости расширения программы заявила президент «Национального агентства малоэтажного и коттеджного строительства» Елена Николаева на встрече первого вице-премьера Андрей Белоусов с представителями «Деловой России».

По ее мнению, необходимо расширить круг застройщиков, попадающих под программу, поскольку сейчас действие программы распространяется на жилые объекты, приобретенные на первичном рынке у застройщиков, только по схеме долевого строительства.

При этом, если дом был построен по инициативе инвестора, и соответствующим образом инвесторами являются паевые инвестиционные фонды или частные лица, как это происходит в малоэтажном строительстве, то такое жилье нельзя купить по программе льготной ипотеки.

Также Николаева предложила продлить программу льготного ипотечного кредитования до 1 января 2022 года, и увеличить максимальный размер кредита.

«Обязательно с коллегами проработаем эти вопросы. Программа, как мы видим, оказалась достаточно успешной. Большое спасибо, что обратили внимание», — прокомментировал предложения Николаевой Белоусов. В свою очередь замминистра экономического развития Полина Крючкова отметила, что вопрос распространения программы не только на долевое строительство уже прорабатывается.

Минфин определился с льготной ипотекой

Минфин подготовил постановление, регулирующее реализацию новой льготной ипотечной программы. Она продлится в течение полугода — до 1 ноября 2020 года.

При этом расширены возможности жителей Московской и Ленинградской областей, которым повысили лимиты по ипотеке до столичных значений. Власти собираются потратить на программу около 6 млрд руб.

, проект может затронуть более половины рынка новостроек, согласно оценкам «Дом.РФ».

Минфин России внес в правительство проект постановления о новой программе льготной ипотеки на покупку жилья в новостройках, сообщило ведомство. О новой льготной ипотеке президент РФ Владимир Путин объявил 16 апреля во время совещания по вопросам строительного сектора.

Государство решило субсидировать разницу между рыночной ставкой и 6,5%. Указывалось, что субсидирование будет распространяться на кредиты, предоставленные до 1 ноября на приобретение жилья класса комфорт до 3 млн руб. в регионах и до 8 млн руб. в Москве и Санкт-Петербурге.

По предварительной оценке властей, на реализацию этих мер понадобится около 6 млрд руб.

В настоящее время Минфин уточнил ряд деталей.

- Кредиты до 8 млн руб. были распространены на Московскую и Ленинградскую области.

- Также по условиям попадают в льготную программу кредиты с первоначальным взносом не менее 20% и сроком кредитования до 20 лет.

- В постановлении указывается, что cубсидироваться ставки будут по кредитам, выданным в период с 17 апреля по 1 ноября.

- Отдельные банки включились в программу по льготной ипотеке до опубликования постановления правительства.

Именно с 17 апреля Сбербанк, ВТБ, Альфа-банк, Промсвязьбанк, банк «Дом.РФ» начали объявлять о начале дистанционного приема заявок на оформление ипотеки под 6,5%. С момента запуска новой госпрограммы ипотечного кредитования ВТБ выдал около 200 ипотечных кредитов на сумму 500 млн руб.

, банк «Дом.РФ» получил около 450 заявок на сумму 1,3 млрд руб. При этом ряд банков ставки уже понизил. Например, Сбербанк в рамках программы будет кредитовать ипотечных заемщиков под 6,4%, а Промсвязьбанк — под 6%, однако срок приема заявок у ПСБ гораздо короче — до 15 мая 2020 года.

Новой программой будет охвачено до 80% рынка первичного жилья класса комфорт, рассказал телеканалу «Вместе-РФ» вице-премьер Марат Хуснуллин. «Никогда такой низкой ставки не было. Это разовая мера, ее нужно как можно быстрее реализовывать»,— заявил он.

Ранее аналитики «Дом.РФ» подсчитали, что более половины заключенных договоров долевого участия в 2019 году и в первом квартале 2020 года подпадают под условия льготной ипотечной программы. В частности, в Москве это 53,4% сделок, в Московской области — 97,8%, в Санкт-Петербурге — 90,5%, в Ленинградской области — 99,9%, по остальным кредитам до 3 млн руб.— 70,1% сделок.

Ольга Шерункова

Минфин: заявку на получение льготной ипотеки подали 450 тысяч россиян — МК

В четверг 20 августа состоялась онлайн-конференция «Жилищное строительство в новых условиях: уроки пандемии, курс развития и взаимодействие ключевых источников».

Директор департамента финансовой политики Минфина Иван Чебесков сообщил, что программа льготной ипотеки со ставкой не более 6,5% оказала серьезную помощь, как строительной отрасли, так и гражданам.

«По состоянию на прошлую неделю было получено порядка 450 тыс. заявок на получение данной ипотеки. Одобрено в районе 310 тыс.» — сообщил Чебесков.

Льготная ипотека привела к ощутимому росту спроса на жилье в регионах Российской Федерации. Второй квартал года показал, что суммарная доля регионов в статистике выдачи ипотеки составила рекордные 76,5%.

Показатель вырос на 7,6 процентных пункта. В то же время спрос на ипотеку в Москве, Московской Области, Санкт-Петербурге и Ленинградской области снизился на 7,6 процентных пункта и составил 23,5%.

Эти данные привел Михаил Гольдберг, руководитель Аналитического центра ДОМ.РФ.

Благодаря своевременности льготной программы ипотечного кредитования многие российские семьи смогли решить жилищный вопрос.

«В период пандемии программа ипотеки с господдержкой на новостройки оказала решающую поддержку ипотечному рынку. Во втором квартале на нее пришлось примерно 70% всей ипотечной выдачи на новостройки.

Особенно заметно влияние программы на региональных рынках, где цены на жилье ниже.

В таких регионах под охват программы на сегодняшний день подпадает свыше 95% квартир в новостройках», — подчеркнул Гольдберг.

Экономист Андрей Бархота назвал рост популярности льготной программы в регионах одним из ключевых факторов ее успеха. «В данном случае «ДОМ.

РФ» имеет выстроенную и прекрасно отлаженную систему партнерств, в том числе и на региональном уровне, которая позволяет апробировать и масштабировать льготную программу в тех регионах, где мультипликатор эффективности еще выше, чем в крупнейших городах», — отметил эксперт.

По его словам, эффективность программы льготной ипотеки повышает и технология дистрибуции ипотечных программ, в том числе и в регионах, которую применяет ДОМ.РФ.

По данным отчета «Итоги развития рынка ипотеки в первом полугодии и июле 2020 года», с начала года в России выдано около 740 тысяч кредитов, что на 10% больше аналогичного периода в прошлом году. Общая сумма кредитов также выросла на 20% и составила 1,78 трлн рублей.

Представитель Минфина отдельно выделил плодотворную работу ДОМ.РФ в области ипотечного кредитования. «Госкомпания зарекомендовала себя как эффективный оператор ипотечных программ», — заявил Иван Чебесков.

Особо важную роль оператора ипотечных программ для строительной отрасли выделил и гендиректор Рейтингового агентства строительного комплекса Николай Алексеенко. «Роль оператора ипотечных программ, может быть, и не ощущается напрямую заемщиками, но она огромна.

Скорость и объемы оформления заявок, степень вовлечения банков в программы как раз зависят от действий оператора – именно ДОМ.

РФ возмещает кредиторам недополученные доходы, — отмечает эксперт, — Учитывая масштабы и заинтересованность населения в новой ипотечной программе, действительно можно считать, что ДОМ.РФ эффективно справляется со своей ролью».

Льготная ипотека не выше 6,5% годовых на весь срок кредита для покупки нового жилья комфорт-класса была запущена в апреле. Программа действует для кредитов, выданных до 1 ноября 2020 года.

В июне президент Владимир Путин предложил увеличить кредитный лимит по программе льготной ипотеки с 8 до 12 млн рублей в московском регионе, Санкт-Петербурге и Ленинградской области, и с 3 до 6 млн рублей — в других регионах Российской Федерации.

Эксперты: увеличение лимита по льготной ипотеке коснется 95% новостроек

МОСКВА, 23 июн — ПРАЙМ.

Увеличение лимитов кредитования по льготной ипотеке под 6,5% годовых, предложенное в обращении президента Владимира Путина, позволит закрыть до 85% сделок в Москве и Московской области и коснется 95% новостроек по всей России, а также приведет к увеличению количества доступного жилья для семей с двумя и более детьми, считают эксперты опрошенные РИА Недвижимость.

Во вторник президент России Владимир Путин выступил с инициативой распространить ипотеку со ставкой в 6,5% на покупку нового жилья стоимостью до 6 миллионов рублей (сейчас 3 миллиона), а в Москве и Санкт-Петербурге — до 12 миллионов (сейчас 8 миллионов). Эта программа ипотеки с господдержкой была запущена по поручению Путина и заработала в конце апреля. Получить кредит по льготной ставке в 6,5% можно до 1 ноября, ставка действует в течение всего срока кредита — до 30 лет.

«При увеличении лимита можно ожидать восстановления спроса. Мы неоднократно говорили, что увеличение максимальной суммы кредита — это очень правильное и необходимое решение.

Правда, мы надеялись на сумму до 15 миллионов, но и 12 — это отлично.

Увеличение кредитного лимита сможет закрыть в среднем до 85% всех ипотечных сделок в Московском регионе», — говорит руководитель направления по развитию ипотечных программ ГК «Инград» Вячеслав Приймак.

Управляющий партер «ВекторСтройФинанс» Андрей Колочинский отмечает, что главным результатом расширения программы льготной ипотеки рост доли сделок с привлечением банковских кредитов в общем объеме транзакций, что позволит рынку ипотечного кредитования по итогам года выйти на уровень прошлогодних показателей. Кроме того, данная мера оживит рынок новостроек бизнес-класса и выше, где стоимость объектов ранее не соответствовала условиям программы, рассуждает эксперт.

«В предложенный лимит по стоимости жилья в Санкт-Петербурге укладывается около 80% предложений в новостройках.

Если сейчас с помощью ипотеки с господдержкой можно приобрести строящуюся квартиру комфорт-класса с двумя-тремя комнатами, расположенную в хорошей локации, то под новые условия может попасть жилье более высокого класса.

С этой точки зрения лимиты особенно интересны для покупателей недвижимости в столице в силу более высокой стоимости квартир», — соглашается директор по продажам «Главстрой Санкт-Петербург» Юлия Ружицкая.

Кроме того, по мнению директора компании «Этажи» Ильдара Хусаинова, увеличение лимитов по ипотеке под 6,5% позволит попасть в программу людям, планирующим покупку жилья в локациях с высокой средней стоимостью квадратного метра жилья на первичном рынке — например, в Ялте, Сочи и некоторых северных городах Ханты-Мансийского и Ямало-Ненецкого автономных округов. ХМАО и ЯНАО.

В целом, отмечает директор группы компании ФСК Ольга Тумайкина, повышение лимитов льготной ипотеки позволит увеличить спрос на новостройки еще на 10-15%.

«Действующие ограничения по максимальной сумме кредита в рамках программы субсидирования ставок на покупку жилья с ипотекой по ставке до 6,5% зачастую не позволяли купить двух-трех комнатную комфорт-класса, что особенно важно для семей с двумя и более детьми, нуждающихся в расширении жилой площади.

Проблема была особенно актуальна для наших крупнейших городов, где жилье, как мы знаем, стоит выше, чем в среднем по стране», — резюмируют в пресс-службе компании «Дом.

РФ», добавляя, что после расширения программы ипотечного кредитования под 6,5% можно будет купить по сниженной ставке до 95% имеющихся в продаже квартир.